W sytuacji, gdy dochodzi do zawarcia umowy sprzedaży samochodu, nabywca jest podmiotem zobowiązanym do zapłaty podatku od czynności cywilnoprawnych (PCC). W niniejszym artykule szczegółowo omówimy zasady dotyczące PCC przy zakupie pojazdu, skupiając się na kluczowych kwestiach, takich jak status podatnika, terminy płatności, sposób obliczania podatku oraz możliwe zwolnienia, w tym te dotyczące Ochotniczych Straży Pożarnych (OSP).

Podstawowe Zasady Podatku PCC przy Zakupie Samochodu

Kto jest podatnikiem PCC i na kim ciąży obowiązek podatkowy?

Zgodnie z art. 1 ust. 1 pkt 1 lit. a ustawy o podatku od czynności cywilnoprawnych, podatkowi temu podlegają umowy sprzedaży oraz zamiany rzeczy i praw majątkowych. Obowiązek podatkowy przy umowie sprzedaży ciąży na kupującym, co wynika wprost z art. 4 pkt 1 tejże ustawy. To zatem powoduje, że sprzedawca nie ma statusu podatnika podatku PCC z tytułu dokonanej umowy sprzedaży. Sprzedawca nie jest również podmiotem zobowiązanym solidarnie do zapłaty podatku wraz z kupującym. Na sprzedawcy z tytułu zawartej umowy sprzedaży nie ciąży obowiązek podatkowy w podatku od czynności cywilnoprawnych, ponieważ nie jest on podatnikiem tego podatku. Przepisy ustawy PCC wyraźnie wskazują, że status podatnika ma nabywca.

Czy strony umowy mogą zmienić status podatnika PCC?

W prawie polskim obowiązuje zasada swobody umów, zgodnie z art. 353(1) Kodeksu cywilnego. Strony zawierające umowę mogą ułożyć stosunek prawny według swego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego. Pojawia się pytanie, czy strony umowy sprzedaży mogą ustalić, że podmiotem zobligowanym do zapłaty podatku PCC będzie sprzedający zamiast kupującego.

Należy wskazać, że swoboda umów ograniczona jest przepisami ustawy, co oznacza, iż treść umowy skonstruowanej i zawartej pomiędzy stronami nie może sprzeciwiać się treści ustawy. Suma tych argumentów prowadzi do wniosku, że nie jest możliwe w drodze wzajemnych postanowień pomiędzy stronami ustalenie, że to sprzedawca będzie podatnikiem podatku PCC z tytułu zawartej umowy sprzedaży samochodu. Takie zapisy będą traktowane jako sprzeczne z przepisami i nieważne. Potwierdza to także treść wyroku WSA w Olsztynie z 11 października 2018 roku (I SA/Ol 393/18), gdzie sąd wskazał, że niemożliwe jest uzgodnienie w ramach umowy cywilnoprawnej, iż określony podmiot przyjmuje na siebie obowiązki podatnika. Określone w ustawach podatkowych obowiązki podatkowe mają publicznoprawny charakter, są obowiązkami osobistymi i nie mogą być znoszone przez umowy cywilnoprawne. Z perspektywy organu podatkowego takie zapisy w umowie nie wywołują żadnych skutków. Nadal podatnikiem pozostaje nabywca, który jest zobligowany do złożenia deklaracji PCC-3 w terminie 14 dni oraz do zapłaty podatku PCC z tytułu dokonanego nabycia.

Zapłata PCC przez inny podmiot niż podatnik

Mimo że przepisy nie dają możliwości zmiany podmiotu będącego podatnikiem danego zobowiązania podatkowego, na zasadzie wyjątku dopuszczono możliwość zapłaty podatku przez inny podmiot. Zgodnie z art. 62b Ordynacji podatkowej zapłata ta może nastąpić także przez:

- małżonka podatnika, jego zstępnych, wstępnych, pasierba, rodzeństwo, ojczyma i macochę;

- aktualnego właściciela przedmiotu hipoteki przymusowej lub zastawu skarbowego, jeżeli podatek zabezpieczony jest hipoteką przymusową lub zastawem skarbowym;

- inny podmiot, w przypadku gdy kwota podatku nie przekracza 1000 zł.

WSA w Łodzi w wyroku z 14 grudnia 2018 roku (I SA/Łd 510/18) wskazał, że co do zasady zapłata podatku przez inny podmiot - niezależnie od ewentualnych porozumień istniejących pomiędzy tym podmiotem a podatnikiem - nie jest skuteczna i nie powoduje wygaśnięcia zobowiązania podatkowego, z wyjątkiem przypadków określonych w art. 62b Ordynacji podatkowej. Zapłata podatku na rzecz i w imieniu osoby fizycznej (podatnika) przez inny podmiot jest więc możliwa, ale tylko w kwocie nieprzekraczającej 1000 zł. W takim przypadku, jeżeli treść dowodu zapłaty nie budzi wątpliwości co do przeznaczenia zapłaty na zobowiązanie podatnika, uznaje się, że wpłata pochodzi ze środków podatnika. Jeżeli kwota podatku przekracza 1000 zł, taka zapłata jest niedopuszczalna.

Jednakże, jak wskazał Dyrektor KIS w interpretacji z 24 kwietnia 2020 roku (nr 0111-KDIB2-3.4017.10.2020.1.BD), przepisu art. 62b § 1 pkt 3 Ordynacji podatkowej nie należy interpretować w taki sposób, że podmioty trzecie mogą regulować zobowiązania podatkowe podatnika jedynie do kwoty nieprzekraczającej 1000 zł, lecz w taki, że regulowanie zobowiązań podatkowych do tej wysokości nie wymaga dowodzenia, iż środki na ich pokrycie stanowiły własność podatnika. Ustawodawca przyjął założenie, konstruując zapis art. 62b Ordynacji podatkowej, że środki wpłacane przez inny podmiot to środki podatnika, a nie środki podmiotu wpłacającego. W konsekwencji, jeżeli sprzedawca reguluje podatek PCC z tytułu zawartej umowy sprzedaży i podatek ten wynosi do 1000 zł, to organ podatkowy przyjmie, że sprzedawca uregulował podatek w imieniu nabywcy i z jego środków.

Przykład 1. Dwie osoby fizyczne zawarły umowę sprzedaży samochodu osobowego. W jej treści wpisano, że podatnikiem zobowiązanym do zapłaty podatku będzie sprzedający. Sprzedawca złożył deklarację PCC-3 oraz uiścił całość podatku. W tych okolicznościach dokonane ustalenia pomiędzy stronami są nieważne. Organ podatkowy wezwie kupującego do złożenia deklaracji PCC-3 oraz do zapłaty podatku. Wpłatę dokonaną przez sprzedawcę potraktuje natomiast jako podatek wpłacony nienależnie, czyli będzie to nadpłata podlegająca zwrotowi.

Kiedy powstaje obowiązek podatkowy i terminy płatności PCC-3?

Obowiązek podatkowy powstaje z chwilą dokonania czynności cywilnoprawnej, czyli w momencie podpisania umowy kupna-sprzedaży samochodu. W przypadku zawarcia umowy przenoszącej własność w wykonaniu zobowiązania wynikającego z uprzednio zawartej umowy zobowiązującej do przeniesienia własności, obowiązek podatkowy powstaje z chwilą zawarcia umowy przenoszącej własność. Kupujący ma dokładnie 14 dni kalendarzowych od daty zawarcia umowy na złożenie deklaracji PCC-3 i opłacenie należnego podatku. Niedopełnienie tego obowiązku w terminie może skutkować nałożeniem odsetek za zwłokę oraz kar finansowych.

Przykład: Jeśli umowa kupna-sprzedaży została podpisana 25 kwietnia 2025 roku, to ostateczny termin na złożenie deklaracji PCC-3 i zapłatę podatku upływa 9 maja 2025 roku. Warto pamiętać, że jeśli ostatni dzień terminu przypada na sobotę, niedzielę lub dzień ustawowo wolny od pracy, termin upływa następnego dnia roboczego.

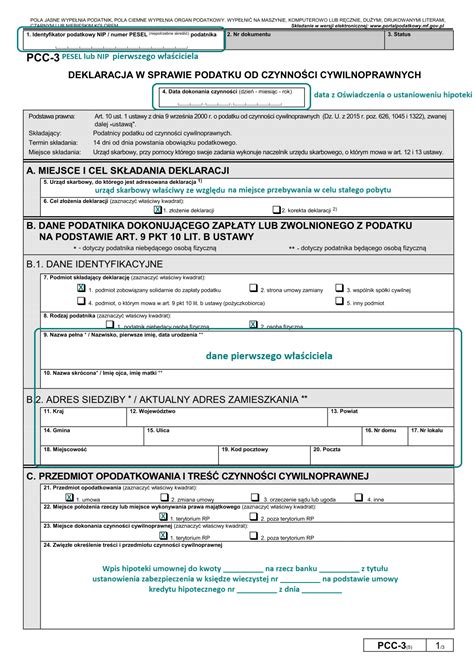

Deklarację PCC-3 należy złożyć jeszcze przed rejestracją pojazdu w wydziale komunikacji. W praktyce oznacza to, że najpierw należy dopełnić formalności związanych z podatkiem, a dopiero potem przystąpić do procedury rejestracji samochodu. Urząd skarbowy, po otrzymaniu deklaracji i wpłaty, potwierdza ten fakt, co może być wymagane przy rejestracji pojazdu. Notariusze są płatnikami podatku od czynności cywilnoprawnych dokonywanych w formie aktu notarialnego.

Jak obliczyć wysokość podatku PCC?

Podatek PCC-3 wynosi 2% wartości rynkowej pojazdu. Podstawę opodatkowania stanowi przy umowie sprzedaży wartość rynkowa rzeczy lub prawa majątkowego. Wartość rynkową przedmiotu czynności cywilnoprawnych określa się na podstawie przeciętnych cen stosowanych w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem ich miejsca położenia, stanu i stopnia zużycia, oraz w obrocie prawami majątkowymi tego samego rodzaju z dnia dokonania tej czynności, bez odliczania długów i ciężarów. Kluczowym pojęciem jest tutaj "wartość rynkowa", która niekoniecznie musi być równa kwocie wpisanej w umowie kupna-sprzedaży.

Jeśli urząd skarbowy uzna, że podana wartość jest zaniżona, może samodzielnie określić wartość rynkową pojazdu i na jej podstawie naliczyć podatek. Urzędnicy skarbowi często korzystają ze specjalistycznych katalogów, które określają przeciętną wartość danego modelu samochodu, uwzględniając jego rocznik, pojemność silnika, przebieg i inne parametry. Jeśli podatnik nie określił wartości przedmiotu czynności cywilnoprawnej lub wartość określona przez niego nie odpowiada, według oceny organu podatkowego, wartości rynkowej, organ ten wezwie podatnika do jej określenia - podwyższenia lub obniżenia - w terminie nie krótszym niż 14 dni od dnia doręczenia wezwania, podając jednocześnie wartość według własnej, wstępnej oceny. Jeżeli podatnik, pomimo wezwania, nie określił wartości lub podał wartość nieodpowiadającą wartości rynkowej, organ podatkowy dokona jej określenia z uwzględnieniem opinii biegłego lub przedłożonej przez podatnika wyceny rzeczoznawcy.

Przykłady obliczeń:

- Jeśli wartość rynkowa samochodu wynosi 20 000 zł, podatek PCC-3 wyniesie: 20 000 zł × 2% = 400 zł.

- Jeśli wartość rynkowa samochodu wynosi 50 000 zł, podatek PCC-3 wyniesie: 50 000 zł × 2% = 1 000 zł.

Warto pamiętać, że zaniżanie wartości pojazdu w celu zmniejszenia podatku PCC jest niezgodne z prawem i może prowadzić do poważnych konsekwencji finansowych i prawnych.

Jak wypełnić i złożyć deklarację PCC-3?

Deklarację PCC-3 można wypełnić na kilka sposobów:

- Online - poprzez portal podatkowy.

- Osobiście - w urzędzie skarbowym właściwym dla miejsca zamieszkania kupującego.

- Pocztą - wysyłając wypełniony formularz na adres urzędu skarbowego. W tym przypadku za datę złożenia deklaracji uznaje się datę stempla pocztowego.

Najczęstsze błędy przy wypełnianiu PCC-3:

- Nieprawidłowe dane osobowe - zawsze dokładnie sprawdzaj imię, nazwisko, numer PESEL lub NIP oraz adres zamieszkania.

- Błędne obliczenie wartości rynkowej pojazdu - zaniżanie wartości rynkowej to częsty błąd, który może prowadzić do kontroli skarbowej.

- Niezaznaczenie właściwego urzędu skarbowego - deklarację należy złożyć w urzędzie właściwym dla miejsca zamieszkania kupującego.

- Brak podpisu współwłaścicieli - w przypadku współwłasności pojazdu, każdy współwłaściciel musi podpisać się na formularzu PCC-3/A.

- Niewłaściwe daty - data zawarcia umowy to nie to samo co data wypełnienia formularza.

- Nieprawidłowe informacje o pojeździe - brak lub błędne dane techniczne pojazdu.

Gdzie i jak zapłacić podatek PCC-3?

Podatek PCC-3 należy wpłacić na rachunek bankowy właściwego urzędu skarbowego. Numer konta można znaleźć na stronie internetowej urzędu lub uzyskać telefonicznie. W tytule przelewu należy podać: "PCC-3, imię i nazwisko, numer PESEL, marka i model pojazdu". Płatności można dokonać na kilka sposobów: przelewem bankowym, w kasie urzędu skarbowego (jeśli taka jest dostępna) lub za pomocą płatności elektronicznych na portalu podatkowym. Zapłata podatku powinna nastąpić w ciągu 14 dni od daty zawarcia umowy kupna-sprzedaży. Po dokonaniu płatności warto zachować potwierdzenie przelewu.

Konsekwencje niezapłacenia podatku PCC-3 w terminie

Niezapłacenie podatku PCC-3 w terminie może skutkować poważnymi konsekwencjami finansowymi i prawnymi:

- Odsetki za zwłokę - naliczane od dnia następującego po dniu, w którym upłynął termin płatności.

- Kary finansowe - w 2025 roku kary za niezłożenie deklaracji PCC-3 są szczególnie wysokie: minimalna kara to 467 zł, maksymalna to 93 320 zł, a mandat karny może wynieść do 21 500 zł.

- Kontrola skarbowa - urzędy skarbowe coraz częściej wykorzystują tzw. kontrole krzyżowe.

- Problemy z rejestracją pojazdu - brak potwierdzenia zapłaty podatku PCC może uniemożliwić rejestrację samochodu.

W przypadku przekroczenia terminu płatności podatku PCC-3, warto jak najszybciej złożyć tzw. "czynny żal" - dobrowolne zgłoszenie opóźnienia do urzędu skarbowego, złożenie zaległej deklaracji PCC-3 oraz uiszczenie należnego podatku wraz z odsetkami. W takiej sytuacji urząd skarbowy może odstąpić od nałożenia kary.

Zwolnienia z Podatku PCC przy Nabyciu Samochodu

Nabycie używanego auta może wiązać się dla nabywcy z koniecznością zapłaty podatku od czynności cywilnoprawnych lub być zwolnione z tego obowiązku. Z obowiązku zapłaty podatku PCC zwolnione są następujące sytuacje:

- Zakup pojazdu od przedsiębiorcy na fakturę VAT - w tym przypadku podatek VAT zastępuje PCC. Dotyczy to zakupu zarówno nowych, jak i używanych pojazdów od podmiotów prowadzących działalność gospodarczą, które są płatnikami VAT. Potwierdza to interpretacja z dnia 28 grudnia 2016 roku, nr 2461-IBPB-2-1.4514.592.2016.1.MZ, gdzie Dyrektor Krajowej Informacji Skarbowej stwierdził, że zakup używanego samochodu z komisu, za potwierdzeniem w postaci faktury zawierającej wyrazy „procedura marży - towary używane”, nie będzie generował u nabywcy obowiązku zapłaty z tego tytułu podatku od czynności cywilnoprawnych. Organ podatkowy uzasadnił, że sprzedaż komisowa samochodu opodatkowana podatkiem od towarów i usług w systemie marży stanowi czynność niepodlegającą podatkowi od czynności cywilnoprawnych na mocy art. 2 pkt 4 lit. a ustawy o PCC. Z kolei interpretacja indywidualna Dyrektora Krajowej Informacji Skarbowej z dnia 15 lutego 2019 roku, nr 0111-KDIB2-2.4014.285.2018.2.SK, wskazuje, że jeżeli sprzedawca ma obowiązek zapłaty podatku od towarów i usług, bądź jest z niego zwolniony to transakcja jest wyłączona z opodatkowania podatkiem od czynności cywilnoprawnych.

- Wartość rynkowa pojazdu nie przekracza 1 000 zł - jeśli cena samochodu ustalona na 1000 zł lub mniej odpowiada jego wartości rynkowej, nie musisz składać deklaracji PCC-3 i płacić podatku.

- Zakup pojazdu przez osobę niepełnosprawną na własne potrzeby - zwolnienie to dotyczy osób z umiarkowanym lub znacznym stopniem niepełnosprawności (bez względu na rodzaj schorzenia) oraz osób z lekkim stopniem niepełnosprawności dotyczącym narządów ruchu, pod warunkiem że pojazd jest przeznaczony do ich osobistego użytku.

- Zakup pojazdu za granicą - jeśli pojazd znajduje się za granicą w momencie zakupu, PCC-3 nie ma zastosowania. W tym przypadku obowiązuje podatek akcyzowy. Warto jednak pamiętać, że jeśli umowa jest zawierana w Polsce, a pojazd znajduje się za granicą, to nadal może powstać obowiązek zapłaty PCC. Przykładowo, w interpretacji z dnia 30 kwietnia 2020 roku, nr 0111-KDIB2-3.4014.66.2020.3.AD, Dyrektor Krajowej Informacji Skrabowej uznał, że choć co do zasady, sprzedaż rzeczy dokonana za granicą nie podlega opodatkowaniu podatkiem od czynności cywilnoprawnych, to jednak z uwagi na fakt rejestracji pojazdu w Polsce należy uznać, iż został on jedynie czasowo przemieszczony za granicę. Gdyby bowiem samochód został na stałe wywieziony z kraju to zostałby wyrejestrowany.

Nabycie Samochodu przez Ochotniczą Straż Pożarną (OSP) a PCC

Zakup samochodu ratowniczo-gaśniczego od innej OSP

Ochotnicza Straż Pożarna (OSP) zakupiła samochód ratowniczo-gaśniczy od innej OSP. Samochód zakupiono w związku z prowadzoną przez OSP nieodpłatną działalnością pożytku publicznego w rozumieniu przepisów o działalności pożytku publicznego i o wolontariacie. Obie OSP są organizacjami pożytku publicznego, nie prowadzą działalności gospodarczej i nie są podatnikami VAT. Katalog czynności podlegających PCC ma charakter zamknięty, co oznacza, że tylko czynności wymienione w art. 1 ust. 1 ustawy o PCC podlegają temu podatkowi (por. wyrok NSA z 15 lutego 2008 r., II FSK 1737/06). Podatek (PCC) trzeba zapłacić m.in. od umowy sprzedaży oraz zamiany rzeczy i praw majątkowych (zob. art. 1 ust. 1 pkt 1 lit. a) ustawy o PCC).

W myśl art. 1 ust. 4 ustawy o PCC, czynności cywilnoprawne podlegają podatkowi, z zastrzeżeniem, że są zwolnione od podatku przeniesienie własności rzeczy ruchomych, jeżeli sprzedawca jest zwolniony z VAT. Ponieważ obie OSP nie są podatnikami VAT i transakcja nie jest objęta VAT, należy przeanalizować, czy nie zachodzi tu zwolnienie. W przypadku gdy OSP jest kupującym, jest obowiązana - bez wezwania organu podatkowego - złożyć deklarację w sprawie podatku od czynności cywilnoprawnych według ustalonego wzoru oraz obliczyć i wpłacić podatek w terminie 14 dni od dnia powstania obowiązku podatkowego, z wyłączeniem przypadków, gdy podatek jest pobierany przez płatnika. Zgodnie z art. 1 ust. 1 pkt 1 lit. a ustawy o podatku od czynności cywilnoprawnych, opodatkowaniu podlegają umowy sprzedaży rzeczy ruchomych i praw majątkowych. Podstawę opodatkowania stanowi wartość rynkowa przedmiotu sprzedaży (niekoniecznie wartość wskazana w umowie).

Zakup samochodu ratowniczo-gaśniczego od przedsiębiorcy (czynnego podatnika VAT)

Ochotnicza Straż Pożarna w B., stowarzyszenie mające na celu zapobieganie pożarom i współdziałanie w tym zakresie z różnymi organami, planuje nabyć samochód ratowniczo-gaśniczy od przedsiębiorcy, który jest czynnym i zarejestrowanym podatnikiem podatku od towarów i usług. Transakcja ma zostać udokumentowana fakturą, a zapłata za fakturę nastąpi częściowo ze środków Gminy, częściowo z dotacji pozyskanej przez Ochotniczą Straż Pożarną w B. Gmina nie będzie korzystać z prawa do odliczenia podatku naliczonego z tej faktury, ponieważ nie będzie figurować jako strona transakcji. Kwestia, czy stowarzyszenie OSP w B. dokonując takiej transakcji, opodatkowanej podatkiem od towarów i usług i udokumentowanej fakturą, będzie obowiązane do zapłaty podatku od czynności cywilnoprawnych, była przedmiotem interpretacji KIS.

OSP argumentowało, że nabycie samochodu ratowniczo-gaśniczego nie będzie podlegało opodatkowaniu PCC. Wynika to wprost z treści art. 2 pkt 4 lit. a) ustawy o PCC, który stanowi, że nie podlegają podatkowi czynności cywilnoprawne, inne niż umowa spółki i jej zmiany w zakresie, w jakim są opodatkowane podatkiem od towarów i usług. Krajowa Informacja Skarbowa zgodziła się ze stanowiskiem wnioskodawcy. W interpretacji podkreślono, że jeżeli transakcja zakupu samochodu ratowniczo-gaśniczego będzie objęta podatkiem od towarów i usług i będzie nim opodatkowana, to transakcja ta nie będzie podlegała opodatkowaniu podatkiem od czynności cywilnoprawnych. W takim przypadku, wnioskodawca nie będzie zobligowany do zapłaty podatku od czynności cywilnoprawnych z tytułu tej transakcji. Wnioskodawca i organ podatkowy zgodnie stwierdzili, że obciążenie nabywcy obowiązkiem zapłaty podatku od czynności cywilnoprawnych doprowadziłoby do podwójnego opodatkowania transakcji zakupu samochodu ratowniczo-gaśniczego (jednocześnie podatkiem od towarów i usług i podatkiem od czynności cywilnoprawnych), co jest niezgodne z przepisami prawa podatkowego. To stanowisko ma kluczowe znaczenie dla organizacji takich jak Ochotnicza Straż Pożarna, które dokonują takich transakcji w ramach swojej działalności (Źródło: Interpretacja indywidualna z dnia 3 lutego 2023 r., Dyrektor Krajowej Informacji Skarbowej, sygn. 0111-KDIB2-3.4017.10.2020.1.BD).

Sprzedaż pojazdu przez Gminę do OSP

Gmina realizuje zadania w zakresie porządku publicznego i bezpieczeństwa obywateli oraz ochrony przeciwpożarowej i przeciwpowodziowej, w tym poprzez jednostkę Ochotniczej Straży Pożarnej (OSP), która to jednostka należy do Krajowego Systemu Ratowniczo-Gaśniczego. System ten opiera się na Państwowej Straży Pożarnej, w jego skład wchodzą również OSP, utrzymywane z budżetów jednostek samorządu terytorialnego i dotacji z budżetu państwa. W celu wyposażenia OSP w niezbędny sprzęt JST nabywają jego elementy dla celów prawidłowego funkcjonowania takiej jednostki. Aby zrealizować ten cel, samorząd nieodpłatnie przekazuje do użytkowania na przykład omawiany pojazd pożarniczy. Brak jest elementów charakterystycznych dla działalności gospodarczej, gmina nie zarabia i nie zamierza zarabiać. Gmina nie nabyła pojazdu w celu jego dalszej odsprzedaży. Nabyła go w celu wyposażenia jednostki OSP w niezbędny sprzęt, aby jednostka ta mogła realizować zlecone jej działania, a Gmina mogła wypełnić ciążące na niej obowiązki wynikające z ustawy o samorządzie gminnym. Nieodpłatne przekazanie, a także cel, w jakim jest ono dokonywane, wskazują natomiast na działanie wyłącznie w charakterze organu władzy.

Z tego powodu sprzedaż takiego pojazdu powinna odbyć się na podstawie zawartej umowy. Gmina, pomimo że generalnie posiada status podatnika VAT, w tej sytuacji jednak nie działa jako ten podatnik. Za takim podejściem opowiedział się DKIS w wydanej w czerwcu 2022 r. interpretacji indywidualnej, gdzie wskazano, że „Analiza okoliczności sprawy na tle przywołanych przepisów pozwala stwierdzić, że skoro samochód pożarniczy został nabyty do realizacji zadań własnych gminy, czyli do wykonywania celów, które stanowią działalność publiczno-prawną i Państwa Gminie przy jego nabyciu nie przysługiwało prawo do odliczenia VAT, to Państwa Gmina sprzedając ww. samochód pożarniczy nie będzie działała dla tej czynności w charakterze podatnika w rozumieniu art. 15 ust. 1 ustawy. Sprzedaży przedmiotowego samochodu pożarniczego, wykorzystywanego do wykonywania zadań publicznych nie sposób traktować w kategorii działalności gospodarczej, o której mowa w art. 15 ust. 2 ustawy o podatku od towarów i usług.”

Podsumowanie kluczowych informacji

- Wysokość podatku PCC wynosi 2% wartości rynkowej pojazdu.

- Deklarację PCC-3 należy złożyć w ciągu 14 dni od daty zawarcia umowy kupna-sprzedaży.

- Wartość rynkowa pojazdu powinna odpowiadać rzeczywistej wartości, a nie cenie wpisanej w umowie.

- Kary za niezłożenie deklaracji PCC-3 w 2025 roku mogą wynosić od 467 zł do nawet 93 320 zł.

- W przypadku opóźnienia warto skorzystać z instytucji "czynnego żalu".

- Odpowiedzialność za złożenie formularza PCC-3 i zapłatę podatku spoczywa na kupującym.

- Nabycie samochodu od przedsiębiorcy będącego płatnikiem VAT (lub zwolnionego z VAT, ale mającego obowiązek VAT) jest zwolnione z PCC.

- Nabycie samochodu ratowniczo-gaśniczego przez OSP od czynnego podatnika VAT jest zwolnione z PCC, jeśli transakcja jest opodatkowana VAT.

- Sprzedaż pojazdu przez Gminę do OSP w ramach realizacji zadań publicznych nie jest traktowana jako działalność gospodarcza Gminy w kontekście VAT, co wpływa na opodatkowanie PCC.