Rola i zadania skarbnika OSP w kontekście dokumentacji finansowej

Współczesne Ochotnicze Straże Pożarne (OSP) w Polsce, podobnie jak inne organizacje, muszą sprostać licznym wymogom formalnym, szczególnie w obszarze finansów i sprawozdawczości. Kluczową rolę w tym procesie odgrywa skarbnik, którego funkcja jest nie tylko odpowiedzialna, ale i obligatoryjna, co wynika z § 24 Statutu wzorcowego OSP. Zapis ten, lub bardzo zbliżone wytyczne, występuje w statucie każdej OSP, obligując do obsadzenia funkcji prezesa, naczelnika, a także skarbnika.Skarbnik, jako członek zarządu, odpowiada za prawidłowe prowadzenie dokumentacji finansowej OSP. Odpowiedzialność ta wynika bezpośrednio z przepisów ustawy z dnia 29 września 1994 r. o rachunkowości oraz rozporządzenia Ministra Finansów z dnia 15 listopada 2001 r. w sprawie szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nieprowadzących działalności gospodarczej. Nawet jeżeli prowadzenie księgowości zarząd powierzy "zewnętrznej" księgowej, za jej pracę odpowiada skarbnik. Odpowiedzialność tę dzieli z prezesem, jednak nie staje się ona przez to mniejsza.

Zakres odpowiedzialności skarbnika

Skarbnik odpowiada za prawidłowość wszystkich rozliczeń OSP, ich ewidencję zgodną z obowiązującymi przepisami, a także za właściwe przechowywanie i archiwizację dokumentów finansowych OSP. Należy zwrócić uwagę, że dokumenty finansowe często zawierają dane osobowe, podlegające szczególnej ochronie, dlatego należy je przechowywać w warunkach gwarantujących, że nie dostanie się do nich nikt niepowołany. Dobrze jest przyjąć zasadę, że dokumenty finansowe (tak jak osobowe) nie mogą być wynoszone poza teren OSP, z wyjątkiem sytuacji, gdy księgowa nie pracuje w strażnicy, ale ją również obowiązują przepisy o ochronie danych.

Niezbywalnym prawem i obowiązkiem skarbnika jest prawo podpisu na dokumentach finansowych. Bez jego podpisu dokumenty finansowe OSP nie mają mocy prawnej, co zapisano w § 44 wzorcowego statutu: „Umowy, akty oraz pełnomocnictwa i dokumenty finansowe podpisują w imieniu OSP prezes lub wiceprezes i skarbnik”. Funkcja ta wymaga nie tylko znajomości spraw finansowych i stale zmieniającego się prawa, ale także dużego zaangażowania osobistego i czasowego.

W małych OSP, działających w niewielkich gminach, gdzie obroty finansowe są niewielkie, olbrzymią pomocą może być urząd gminy. W wielu przypadkach właściwą księgowość prowadzą wprost urzędnicy, a skarbnik dostarcza jedynie kolejne dokumenty.

Obieg dokumentów i zarządzanie finansami

O sprawach finansowych OSP decyduje zarząd w pełnym składzie, jednak materiały potrzebne do podejmowania takich decyzji przygotowuje właśnie skarbnik. On też, wraz z prezesem, odpowiada za prawidłową, bieżącą gospodarkę środkami finansowymi. Przez ręce skarbnika powinny przechodzić wszystkie dokumenty finansowe - faktury i rachunki. Bardzo korzystne jest, by dokumenty tego typu były na odwrocie opisywane - czego dotyczą, w jakim celu, przez kogo był poczyniony wydatek oraz na czyje polecenie. Skarbnik powinien również parafować przyjęcie dokumentu do odpowiedniego rejestru.

Skarbnik jest w zarządzie osobą najbardziej predysponowaną do wyszukiwania sposobów zwiększenia wpływów do strażackiej kasy. To on w pierwszym rzędzie powinien śledzić możliwości uzyskiwania rozmaitych darowizn, dotacji czy innych dochodów. Skarbnik odpowiada również za właściwe przechowywanie środków pieniężnych. Zaleca się, by zarząd podjął uchwałę określającą górną granicę środków, jakie można przechowywać w kasie podręcznej, co porządkuje sprawę i zapobiega przechowywaniu większej ilości pieniędzy poza bankiem.

Uproszczona ewidencja przychodów i kosztów dla OSP

Prawo do prowadzenia uproszczonej ewidencji przychodów i kosztów przez OSP wynika z art. 10a ust. 1 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (tekst jednolity: Dz. U. z 2024 r. poz. 173). Zgodnie z tym przepisem, OSP może skorzystać z uproszczonej formy rachunkowości, jeżeli:

- nie prowadzi działalności gospodarczej w rozumieniu ustawy z dnia 6 marca 2018 r. - Prawo przedsiębiorców;

- osiąga przychody wyłącznie z działalności nieodpłatnej pożytku publicznego, z tytułu składek członkowskich, darowizn, zapisów, spadków, dotacji, ofiarności publicznej oraz z tytułu sprzedaży, najmu lub dzierżawy składników majątkowych, z zastrzeżeniem art. 10a ust. 3 tej ustawy.

W związku z wejściem w życie 1 stycznia 2026 r. zmian wynikających z ustawy z dnia 8 listopada 2024 r. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz ustawy o kołach gospodyń wiejskich (Dz. U. z 2024 r. poz. 1761), zostaną zmodyfikowane zasady prowadzenia uproszczonej ewidencji przychodów i kosztów. Zniesiony zostaje wymóg prowadzenia działalności w obszarze zadań publicznych oraz osiągania przychodów wyłącznie z działalności nieodpłatnej pożytku publicznego, co spowoduje rozszerzenie grupy podmiotów mogących korzystać z tego rodzaju uproszczonej ewidencji księgowej.

Dodatkowo, poza spełnieniem powyższych przesłanek, warunkiem możliwości prowadzenia ewidencji przychodów i kosztów w formie uproszczonej jest decyzja podjęta przez organ zatwierdzający w rozumieniu ustawy o rachunkowości. Po podjęciu uchwały przez walne zebranie członków należy pamiętać o obowiązkowych zawiadomieniach naczelnika urzędu skarbowego właściwego w sprawach opodatkowania podatkiem dochodowym zawartych w art. 10a ust. 3 ustawy o działalności pożytku publicznego i o wolontariacie.

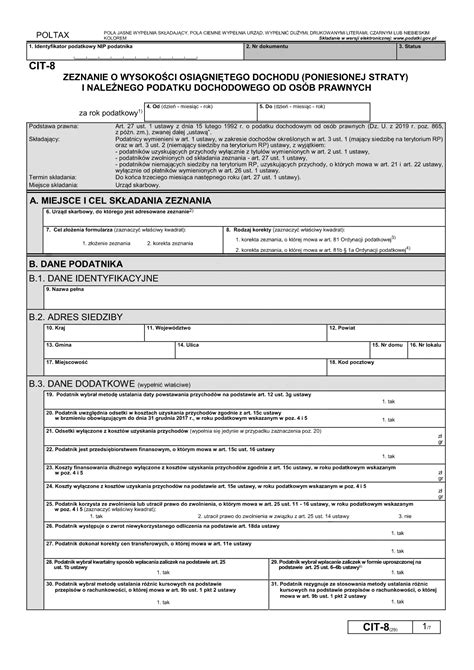

OSP, która spełni określone warunki i zdecyduje się na tę opcję, może korzystać z wielu uproszczeń, w tym ma prawo składania sprawozdań rocznych podatkowych (CIT-8) w wersji papierowej, co dopuszcza art. 27a ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jednolity: Dz. U. z 2025 r. poz. 278 ze zm.). Prawo to jest wyłączone, gdy OSP zatrudnia pracowników bądź zawiera umowy zlecenia.

Obowiązki sprawozdawcze OSP po walnym zebraniu

Po walnym zebraniu sprawozdawczym, zarząd OSP ma szereg obowiązków dotyczących przygotowania i wysyłki dokumentacji. Poniżej przedstawiono listę kluczowych dokumentów i instytucji, do których należy je skierować:

Dokumenty pozostające w OSP

Jeden egzemplarz protokołu wraz z załącznikami pozostaje w aktach OSP. Oryginały wszystkich dokumentów również zostają w jednostce.

Dokumenty do Zarządu Oddziału Gminnego (równorzędnego) ZOSP RP

Drugi egzemplarz protokołu z walnego zebrania sprawozdawczego wraz z załącznikami należy przekazać do Zarządu Oddziału Gminnego (lub równorzędnego) ZOSP RP w terminie 7 dni po odbyciu zebrania.

Wzory druków na kampanię sprawozdawczą w OSP, dostępne na stronie ZOSP RP, obejmują m.in.:

- Protokół z walnego zebrania sprawozdawczego

- Lista obecności członków OSP i MDP

- Sprawozdanie z działalności ochotniczej straży pożarnej

- Sprawozdanie finansowe i plan finansowy

- Raport ochotniczej straży pożarnej

- Plan działalności ochotniczej straży pożarnej

- Uchwały walnego zebrania sprawozdawczego

- Sprawozdanie z działalności Komisji Rewizyjnej OSP

Dokumenty do Krajowego Rejestru Sądowego (KRS)

W przypadku każdorazowych zmian w składzie Zarządu OSP i Komisji Rewizyjnej OSP, a także w przypadku zmian w statucie, należy o nich powiadomić Krajowy Rejestr Sądowy. Zarząd OSP musi pamiętać, iż na zgłoszenie informacji do KRS ma siedem dni od zaistniałej zmiany (od daty uchwały o zmianie w składzie organów lub zmianie statutu). Zgłoszeniom do KRS podlegają wszystkie zmiany dotyczące informacji ujawnianych w KRS, także tych, które nie wymagają zmian w statucie, jak np. zmiana adresu siedziby.

Zmiany informacji ujawnionych w KRS wymagają wypełnienia wniosku KRS-Z20, a jeśli zmiana wymaga także załącznika (np. KRS-ZK dotyczącego zmian w organach, KRS-W-OPP do zgłoszenia zakresu działalności pożytku itp.), to składane są także te załączniki. Do tego załącza się dokumenty potwierdzające zmiany (protokoły, listy, uchwały, ew. rezygnacje, oświadczenia itp.) - wszystkie w oryginale.

Dokumenty do Urzędu Skarbowego

Wszystkie organizacje, bez względu na wielkość obrotów danego roku (także te, które prowadzą uproszczoną rachunkowość, i nawet jeśli nie miały żadnych przychodów i kosztów), mają obowiązek złożenia do urzędu skarbowego rokrocznie CIT-8 (do 31 marca). Jest to zeznanie podatkowe o przychodach i kosztach poprzedniego roku podatkowego. W wersji papierowej mogą je składać organizacje, które miały wszystkie dochody zwolnione z podatku dochodowego od osób prawnych i nie składały za dany rok podatkowy żadnego PIT.

Jeżeli OSP nie prowadzi działalności gospodarczej i wszystkie środki przeznacza na działalność statutową, wystarczy zwykłe sprawozdanie finansowe. Ustawa o podatku dochodowym od osób prawnych z 15 lutego 1992 r. (z późniejszymi zmianami) nakazuje, aby sprawozdanie finansowe po jego przegłosowaniu i zatwierdzeniu przez walne zebranie członków było dołączone do rocznego zeznania podatkowego (CIT-8), które OSP jako płatnik tego podatku powinien złożyć w urzędzie skarbowym w ciągu 10 dni od daty odbycia walnego zebrania.

Inne obowiązki sprawozdawcze

- Główny Urząd Statystyczny (GUS): Niektóre OSP dostają wezwanie z Głównego Urzędu Statystycznego do wypełnienia sprawozdania SOF-1 (sprawozdanie o działalności fundacji, stowarzyszeń i innych organizacji społecznych). Jest to obowiązek wynikający z ustawy o statystyce publicznej.

- Portal www.zbiorki.gov.pl: Jeśli OSP planuje zbiórkę publiczną, zgłasza ją na tym portalu. Służy on do kontrolowania terminów składania sprawozdań z przebiegu zbiórki publicznej, a następnie sprawozdań z wydatkowania środków.

- Sprawozdania z dotacji: Ważnym obowiązkiem jest terminowe składanie sprawozdań z wydatkowania dotacji. Musi ono odpowiadać na pytanie, czy osiągnięto założone wskaźniki i rezultaty.

Krajowy System e-Faktur (KSeF) a OSP

Sejmowa podkomisja stała do spraw rozwoju i promocji Ochotniczych Straży Pożarnych dyskutowała na temat wdrożenia Krajowego Systemu e-Faktur (KSeF) w jednostkach OSP. Zastępca dyrektora Departamentu Podatku od Towarów i Usług w Ministerstwie Finansów Anna Mytyk podkreśliła, że OSP, tak jak każdy inny podmiot, który posługuje się NIP i odbiera faktury, będzie je odbierał w KSeF. Resort nie rekomenduje wprowadzenia specjalnych przepisów pozwalających OSP na wyłączenie z systemu KSeF ze względu na wysokość obrotów.

Zastępca Szefa Krajowej Administracji Skarbowej wiceminister Zbigniew Stawicki wskazał, że warunkiem powodzenia systemu i spełnienia jego roli jest powszechność. Zadeklarował jednocześnie wsparcie merytoryczne dla przedstawicieli OSP ze strony pracowników Urzędów Skarbowych.

W odniesieniu do oddziałów OSP, które nie mają osobowości prawnej, przewidziano rozwiązanie: można złożyć druk ZAW-FA do urzędu skarbowego, wskazując jednorazowo osobę, która będzie zarządzać uprawnieniami lub wystawiać faktury. Można to zrobić elektronicznie lub tradycyjnie.

Jednostki OSP nie muszą ponosić kosztów związanych z obsługą KSeF, ponieważ zostały udostępnione bezpłatne aplikacje do wystawiania i odbierania faktur. System może być też ułatwieniem przy sporządzaniu sprawozdań finansowych.

Zarządzanie majątkiem i odpowiedzialność Zarządu

Pierwszym i najważniejszym obowiązkiem zarządu jest dbałość o działanie OSP w oparciu o statut. Zarząd dba, by statut OSP był zgodny z ustawą Prawo o stowarzyszeniach. Jeżeli w organizacji mają zajść zmiany, które obejmują zapisy zawarte w statucie, to statut musi być zaktualizowany i w nowej wersji zatwierdzony przez KRS.

Zarząd powinien prowadzić roboczy bilans darowizn (ile pieniędzy w danym roku weszło z darowizn, a ile wydano), nie tylko tych, których cel został przez darczyńcę określony. Jeśli cel został określony, dobrze byłoby przedstawić mu rozliczenie wydatku.

Walne zebranie członków - po uzyskaniu opinii organu kontroli (komisji rewizyjnej) - udziela (lub nie udziela) zarządowi absolutorium, czyli podejmuje uchwałę o akceptacji (lub nieakceptacji) działań i decyzji podejmowanych w określonym czasie przez zarząd.

Odpowiedzialność karna i finansowa

Zarząd rozliczany jest z prawidłowości i efektywności zarządzania organizacją, a w szczególności z dbałości o majątek i płynność finansową. W sytuacji, gdy egzekucja z majątku stowarzyszenia okaże się w całości lub części bezskuteczna, każdy członek zarządu ponosi całym swoim majątkiem solidarną odpowiedzialność za zaległości podatkowe (dotyczy to także odpowiedzialności za nierozliczone dotacje ze środków publicznych) i za składki na ubezpieczenia społeczne.

tags: #dokumenty #osp #do #urzedu #skarbowego