Brak Ubezpieczenia Autocasco (AC) dla Państwowych Pojazdów Ratowniczych

Wiele pojazdów służbowych w Polsce, w tym radiowozy policji, wozy straży pożarnej, a także auta pracujące w Służbie Ochrony Państwa i Straży Granicznej, często nie posiada wykupywanych ubezpieczeń autocasco (AC). Oznacza to, że jeśli do uszkodzenia auta dochodzi z winy prowadzącego taki samochód funkcjonariusza, koszty jego naprawy obciążają budżet państwa albo… kierowcę.

Zakres problemu: Policja, Służba Ochrony Państwa, Straż Graniczna i Państwowa Straż Pożarna

Problem braku ubezpieczenia AC dotyczy nie tylko radiowozów policji i pojazdów Państwowej Straży Pożarnej, ale również Służby Ochrony Państwa i Straży Granicznej. W przypadku Straży Granicznej oraz Państwowej Straży Pożarnej istnieje jednak większa swoboda decyzji: to kierownicy poszczególnych jednostek decydują, czy dany samochód służbowy zostanie ubezpieczony.

Uzasadnienie Ministerstwa Spraw Wewnętrznych i Administracji (MSWiA)

Na interpelację poselską dotyczącą braku AC dla pojazdów służbowych, sekretarz stanu MSWiA, Maciej Wąsik, odpowiedział, że koszt wykupienia polisy AC, z uwagi na liczbę, a także wartość pojazdów, byłby niewspółmiernie wysoki w odniesieniu do ponoszonych kosztów.

Przykłady Konsekwencji Braku AC

Brak ubezpieczenia AC ma realne konsekwencje. Ostatni raz taka sytuacja miała miejsce w lutym w Łodzi, gdzie policjantka nie tylko została ukarana mandatem, ale także obarczono ją kosztami naprawy, mimo że radiowóz został uszkodzony podczas wykonywania czynności służbowych.

Inny przykład to kolizja z poniedziałku 2 kwietnia w Turawie, gdzie kierujący strażackim wozem ratowniczo-gaśniczym uderzył w drzewo. W aucie było czterech strażaków, którzy jechali na zawody nad Jeziora Turawskie; nikomu nic się nie stało. Prawdopodobną przyczyną kolizji było to, że kierowca nie zapanował nad autem na zakręcie, zarzuciło go i tyłem uderzył w drzewo. Kierowca został ukarany mandatem w wysokości 250 złotych. Okazało się, że bojowy wóz nie miał ubezpieczenia autocasco, co oznacza, że ubezpieczyciel nie pokryje kosztów naprawy. Rzecznik prasowy Komendy Miejskiej Państwowej Straży Pożarnej w Opolu, st. kpt. Bartosz Raniowski, wyjaśnił, że na razie nie wiadomo, czy naprawa będzie możliwa i ile będzie kosztowała. Na podstawie oceny stanu auta i wyceny kosztów naprawy komendant miejski podejmie decyzję. Żaden z wozów bojowych w Komendzie Miejskiej Państwowej Straży Pożarnej w Opolu nie ma ubezpieczenia AC. Zniszczona Scania miała 10 lat, a nowy wóz bojowy tej klasy kosztuje około miliona złotych.

Odpowiedzialność Funkcjonariuszy za Uszkodzenia Mienia Skarbu Państwa

Zasady odpowiedzialności majątkowej funkcjonariuszy za szkody wyrządzone przez nich w mieniu Skarbu Państwa oraz dochodzenie roszczeń o odszkodowanie określa ustawa z 1999 roku. Jest to kluczowy akt prawny regulujący tę kwestię.

Szkoda Nieumyślna a Umyślna

Funkcjonariusz odpowiedzialny za szkodę wyrządzoną nieumyślnie jest obowiązany do zapłaty odszkodowania w wysokości wyrządzonej szkody, jednak odszkodowanie to nie może przewyższać kwoty przysługującego mu trzymiesięcznego uposażenia. Próba obciążenia strażaka całą kwotą za nieumyślne uszkodzenie jest niezgodna z prawem. W przypadku winy nieumyślnej (np. niedbalstwo, lekkomyślność), odpowiedzialność jest ograniczona do trzykrotności miesięcznego wynagrodzenia.

Natomiast w sytuacji, gdy szkoda wyrządzona przez funkcjonariusza zostanie zakwalifikowana jako umyślna, musi on pokryć koszty naprawy w pełnej wysokości. Wina umyślna zachodzi, gdy sprawca chce popełnić czyn albo przewiduje możliwość jego popełnienia i godzi się na ten skutek. To, czy szkoda była umyślna, czy nie, osądza przełożony, jednak prawnicy podkreślają, że łatwo jest obciążyć strażaka, wykorzystując pozycję. Wypadek lub kolizja z reguły nie są kwalifikowane jako szkody umyślne.

Stanowisko Związków Zawodowych i Praktyka

W praktyce, strażnicy graniczni i policjanci, którzy prowadzą radiowozy, często wykupują na własną rękę OC, które chroni ich na wypadek uszkodzenia samochodu służbowego. Związkowcy jednak chcą zlikwidować tę "patologiczną" sytuację, twierdząc, że funkcjonariusze Straży Granicznej, będący pierwszą linią ochrony kraju, zmuszeni są do wykupywania z prywatnych środków polis ubezpieczeniowych, mimo że należą do grupy najniżej uposażonych.

Obowiązkowe Ubezpieczenie OC Pojazdów Uprzywilejowanych

Każdy pojazd mechaniczny poruszający się po drogach musi posiadać ważną polisę OC, co jest jeszcze bardziej uzasadnione w przypadku pojazdów uprzywilejowanych. OC chroni przed odpowiedzialnością finansową za szkody wyrządzone osobom trzecim, co jest kluczowe w ruchu drogowym, zwłaszcza w sytuacji manewrowania w korkach czy przejazdu na czerwonym świetle.

Czym jest Pojazd Uprzywilejowany?

Pojazdy uprzywilejowane to pojazdy, które zgodnie z przepisami ruchu drogowego mają szczególne uprawnienia. Wykonują one ważne zadania, często związane z ratowaniem życia lub zapewnianiem bezpieczeństwa publicznego. Art. 53 ustawy Prawo o ruchu drogowym wymienia wiele takich pojazdów. Aby zostać uznanym w danej sytuacji za pojazd uprzywilejowany i korzystać ze swych specjalnych praw, musi on mieć podczas jazdy włączoną sygnalizację świetlną, dźwiękową oraz światła mijania lub drogowe. Gdy taki samochód się zatrzyma, nadal biorąc udział w akcji, jest uprzywilejowany, ale nie musi już wysyłać sygnału dźwiękowego. Jeśli radiowóz lub karetka przemieszczają się bez syreny i "koguta", mają takie same prawa jak każdy inny samochód na drodze.

Prawa i Obowiązki Pojazdów Uprzywilejowanych na Drodze

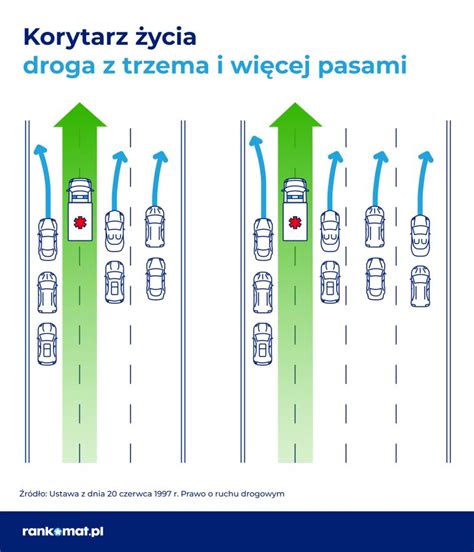

Kierowca samochodu uprzywilejowanego, w sytuacji konieczności, ma prawo nie stosować się do przepisów ruchu drogowego, w tym do ograniczeń prędkości, o ile dostosuje się do poleceń osoby kierującej ruchem. Inni kierowcy mają obowiązek tworzyć "korytarz życia" i bezwzględnie ustępować pierwszeństwa pojazdom na sygnale. Za nieustąpienie pierwszeństwa grozi mandat w wysokości 300 zł oraz 5 punktów karnych.

Zakres i Specyfika Ubezpieczenia OC dla Pojazdów Uprzywilejowanych

Zakres polisy OC dla pojazdów uprzywilejowanych jest identyczny jak dla pozostałych pojazdów. Pokrywa ona koszty naprawy innego pojazdu uszkodzonego przez samochód uprzywilejowany lub wypłaca odszkodowanie osobom poszkodowanym w wypadku. Odszkodowanie otrzymuje się, gdy jest się w stanie udowodnić, że kierowca pojazdu na sygnale nie zachował szczególnej ostrożności.

Autocasco (AC) dla Pojazdów Specjalnych i Uprzywilejowanych

Samochody specjalne, takie jak wozy strażackie, to pojazdy przeznaczone do wykonywania określonych zadań technicznych lub usługowych. Ze względu na nietypową zabudowę, drogi osprzęt i intensywną eksploatację, standardowe ubezpieczenie często nie wystarcza.

Kluczowe Znaczenie AC dla Pojazdów Specjalnych

Autocasco (AC) w przypadku pojazdów specjalnych ma kluczowe znaczenie ze względu na wysoką wartość pojazdu, kosztowną zabudowę i osprzęt, a także ryzyko szkód podczas pracy. AC może obejmować uszkodzenie pojazdu i zabudowy, kradzież pojazdu lub elementów specjalistycznych, pożar, wandalizm oraz zdarzenia losowe.

Dla samochodów specjalnych rekomenduje się rozszerzenie ochrony o NNW kierowcy i operatora, Assistance rozszerzone (sprzęt specjalistyczny), ubezpieczenie wyposażenia i zabudowy, ubezpieczenie od utraty dochodu oraz OC działalności gospodarczej. Składka ubezpieczenia zależy od wielu czynników, w tym funkcji i wyposażenia pojazdu.

Wyzwania w Uzyskaniu AC dla Pojazdów Uprzywilejowanych

Mimo znacznie większego ryzyka uszkodzenia niż w przypadku innych samochodów, niektóre towarzystwa ubezpieczeniowe oferują AC dla pojazdów uprzywilejowanych. Jednak wielu ubezpieczycieli wyraźnie wyłącza ogólnie tego typu samochody z polisy AC ze względu na podwyższone ryzyko ubezpieczeniowe, narażenie na szkody i częstsze uszkodzenia. Dlatego firmy często odmawiają podpisania dodatkowej polisy, szczególnie autocasco, które pokrywa koszty likwidacji uszkodzeń.

Oferty Ubezpieczycieli i Wybór Polisy

Większość ubezpieczycieli bez problemu podpisuje polisy na samochody o niezwykłym przeznaczeniu, oferując podstawowe polisy OC oraz rozszerzenia AC, assistance lub NNW, jednak często warunkiem jest wniesienie dodatkowej opłaty. Ważne jest, aby dokładnie zapoznać się z Ogólnymi Warunkami Ubezpieczenia (OWU) i sprawdzić, czy dany pojazd może być objęty polisą autocasco.

- Allianz: Ubezpieczenie pojazdów o niezwykłym przeznaczeniu w Allianz obejmuje taksówki, samochody przeznaczone do nauki jazdy, testów próbnych, jazd demonstracyjnych oraz znajdujących się w ofertach wypożyczalni. Firma ta jednak odmawia ubezpieczenia pojazdów przewożących towary niebezpieczne oraz wykorzystywanych jako rekwizyt.

- PZU: Propozycja ubezpieczenia samochodów o nietypowym wykorzystaniu w ofercie PZU obejmuje auta osobowe przeznaczone do odpłatnego przewozu osób (w tym taksówki) oraz samochody ciężarowe na nadwoziach samochodów osobowych lub o ładowności do 750 kg, przeznaczone do odpłatnego wynajmu, zastępcze, wykorzystywane w szkołach nauki jazdy, a także osobowe i ciężarowe (do 2 ton) skierowane do rozwożenia przesyłek kurierskich.

- TUZ: Firma TUZ wychodzi z propozycją ubezpieczeń dla pojazdów sprowadzanych z zagranicy (np. z USA, Meksyku, Kanady, ZEA) oraz dla ciężarówek przewożących materiały niebezpieczne.

Ostateczną decyzję o wyborze najlepszej polisy dla samochodów o niezwykłym przeznaczeniu najlepiej podjąć po dokonaniu porównania ofert kilku, a nawet kilkunastu partnerów ubezpieczeniowych, korzystając np. z internetowych porównywarek takich jak kalkulator OC/AC Rankomat.

Finansowanie Zakupu i Remontów Wozów Strażackich

Pozyskiwanie środków na rozwój jednostek straży pożarnej, w tym na zakup nowych wozów, sprzętu oraz remonty remiz, jest kluczowym tematem dla polskich strażaków. Istnieje szereg instytucji i programów, dzięki którym jednostki mogą pozyskać niezbędne środki.

Programy i Instytucje Wspierające Jednostki OSP i PSP

- Wojewódzkie Fundusze Ochrony Środowiska i Gospodarki Wodnej (WFOŚiGW): Prowadzą coroczne programy wsparcia jednostek Ochotniczych Straży Pożarnych (OSP) na terenie danego województwa. Programy te, potocznie nazywane „Małym Strażakiem”, dotyczą zakupu sprzętu, wyposażenia pojazdów pożarniczych oraz samych pojazdów pożarniczych i specjalnych.

- ORLEN dla Strażaków: To coroczny program wsparcia strażaków z terenu całej Polski.

- Fundusz Składkowy Ubezpieczenia Społecznego Rolników (FSUSR): Od wielu lat wspiera jednostki OSP z terenów wiejskich corocznymi edycjami programu wsparcia.

- Fundusz Sołecki: Pieniądze pochodzące z budżetu gminy, przeznaczone dla sołectw na przedsięwzięcia mające na celu poprawę warunków życia mieszkańców. Jednostki OSP mogą zwracać się do Sołectwa o wsparcie finansowe.

- Budżet Obywatelski: Demokratyczny proces, w ramach którego mieszkańcy współdecydują o wydatkach publicznych. Mieszkańcy i organizacje mogą zgłaszać propozycje zadań (np. zakup pojazdów, sprzętu, remonty remiz), które po weryfikacji są poddawane głosowaniu. Projekty z najlepszymi wynikami są realizowane.

- Dotacje z budżetu państwa:

- Na zapewnienie gotowości bojowej jednostek ochrony przeciwpożarowej działających w ramach krajowego systemu ratowniczo-gaśniczego (KSRG). Dofinansowania obejmują remont i wyposażenie budynków oraz zakup sprzętu i umundurowania.

- Na zapewnienie gotowości bojowej jednostek ochrony przeciwpożarowej działających spoza KSRG. Dofinansowania również obejmują remont i wyposażenie budynków oraz zakup sprzętu i umundurowania.

- Agencja Mienia Wojskowego: Oferta Agencji Mienia Wojskowego to kolejna szansa na pozyskanie sprzętu.

- Polskie Sieci Elektroenergetyczne (PSE) - program „WzMOCnij swoje otoczenie”: Samorządy i ich jednostki organizacyjne oraz organizacje pozarządowe mogą zgłaszać swoje wnioski w ramach tego ogólnopolskiego programu grantowego.

tags: #gdzie #sa #ubezpieczone #wozy #strazackie