Uproszczona ewidencja przychodów i kosztów (UEPiK) to rozwiązanie księgowe stworzone z myślą o małych organizacjach pozarządowych, w tym Ochotniczych Strażach Pożarnych (OSP), które nie prowadzą pełnej księgowości. Możliwość stosowania UEPiK pojawiła się w 2015 roku, znacznie upraszczając obowiązki sprawozdawcze. Organizacja korzystająca z UEPiK jest zwolniona z obowiązku przygotowywania corocznego sprawozdania finansowego, co oznacza, że nie dotyczą jej skomplikowane zasady z ustawy o rachunkowości.

Podstawy Prawne i Najnowsze Zmiany od 2026 Roku

Regulacja dotycząca uproszczonej ewidencji przychodów i kosztów zawarta jest przede wszystkim w artykule 10a ustawy o działalności pożytku publicznego i o wolontariacie. Artykuł ten wylicza, kiedy organizacja pozarządowa ma prawo stosować UEPiK i z jakimi obowiązkami się to wiąże.

Wprowadzona nowelizacja ustawy o pożytku z końca 2024 roku zmienia stan prawny od 1 stycznia 2026 roku. Zmiany te obejmują m.in. zniesienie wymogu prowadzenia działalności w obszarze zadań publicznych oraz osiągania przychodów wyłącznie z działalności nieodpłatnej pożytku publicznego. Spowoduje to rozszerzenie grupy podmiotów mogących korzystać z tego rodzaju uproszczonej ewidencji księgowej.

W związku z tymi zmianami, od 1 stycznia 2026 roku wchodzi w życie nowe rozporządzenie Ministra Finansów i Gospodarki z dnia 22 grudnia 2025 r. w sprawie prowadzenia uproszczonej ewidencji przychodów i kosztów przez niektóre organizacje pozarządowe oraz stowarzyszenia jednostek samorządu terytorialnego. To nowe rozporządzenie dookreśla sposób prowadzenia UEPiK w celu określenia zobowiązania podatkowego organizacji.

Warunki i Decyzja o Przejściu na UEPiK

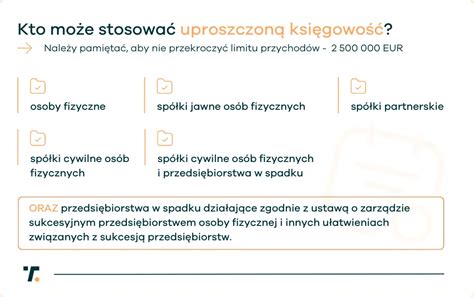

Uproszczona ewidencja przychodów i kosztów to rozwiązanie dla małych organizacji, które spełniają określone warunki. Dotyczy ono organizacji pozarządowych (z wyłączeniem spółek kapitałowych) oraz podmiotów wymienionych w art. 3 ust. 1 (lub nowej wersji: art. 3 ust. 2) ustawy o działalności pożytku, które nie prowadzą działalności gospodarczej w rozumieniu przepisów ustawy z dnia 6 marca 2018 r.

Dla OSP, możliwość skorzystania z uproszczonej formy rachunkowości jest uwarunkowana spełnieniem przesłanek zawartych w art. 10a ust. 1, a mianowicie nieprowadzeniem działalności gospodarczej. Dodatkowo, kluczowym warunkiem jest podjęcie decyzji przez organ zatwierdzający, zgodnie z art. 3 ust. 1 pkt 7 ustawy o rachunkowości, czyli organ uprawniony do zatwierdzania sprawozdania finansowego jednostki, np. walne zebranie członków. Organizacja ma wybór - UEPiK nie jest przypisany „z automatu”. Jeśli NGO nie podejmie w tej sprawie żadnej decyzji, oznacza to, że prowadzi „zwyczajną” księgowość, czyli pełną rachunkowość, zgodnie z ustawą o rachunkowości.

Zgłaszanie Wyboru UEPiK do Urzędu Skarbowego

Po podjęciu formalnej decyzji o rezygnacji z pełnej księgowości na rzecz uproszczonej ewidencji, organizacja pozarządowa musi poinformować urząd skarbowy o swoim wyborze. Zgodnie z art. 10a ust. 3 ustawy o pożytku, organizacja musi powiadomić urząd skarbowy do końca trzeciego miesiąca roku podatkowego, w którym rozpoczyna prowadzenie ewidencji (dotyczy stanu prawnego od 1 stycznia 2026 roku).

Zawiadomienie to powinno być złożone na piśmie, podpisanym zgodnie ze sposobem reprezentacji organizacji. Nie ma oficjalnego wzoru formularza zgłoszenia o prowadzeniu uproszczonej ewidencji. Do oświadczenia organizacja powinna dołączyć uchwałę organu odpowiadającego za zatwierdzanie sprawozdań finansowych w organizacji. Zawiadomienie dotyczy także lat następnych, z zastrzeżeniem ust. 5 ustawy o działalności pożytku.

Ważne: Jeśli organizacja pozarządowa nie dotrzyma opisanych terminów zgłoszenia swojego wyboru do urzędu skarbowego, nie może prowadzić uproszczonej ewidencji. Nie ma możliwości zgłoszenia się po terminie. W takiej sytuacji organizacja musi prowadzić księgowość według zasad ustawy o rachunkowości. Na przykład, jeśli organizacja zdecyduje się na UEPiK w marcu 2026 r., ale termin na poinformowanie urzędu minie 31 marca 2026 r., a organizacja go przegapi, w 2026 r. będzie zobowiązana do prowadzenia księgowości wg zasad z ustawy o rachunkowości.

Zasady Prowadzenia Uproszczonej Ewidencji

Poza wymogiem zgłoszenia do urzędu skarbowego, przy prowadzeniu UEPiK wymagane jest sporządzenie „opisu zasad jej prowadzenia”, zgodnie z nowym rozporządzeniem z 22 grudnia 2025 r. Uproszczona ewidencja zastępuje pełną ewidencję rachunkową.

W UEPiK:

- Przychody wpisywane są w podziale na przychody z działalności nieodpłatnej, odpłatnej i pozostałej.

- Koszty muszą być wpisywane ze wskazaniem, które są, a które nie są kosztami uzyskania przychodów.

- Wykazywane muszą być także wydatki finansowane z dochodów zwolnionych z podatku w poprzednich latach.

- Organizacja musi prowadzić ewidencję indywidualną zatrudnionych osób i środków trwałych.

- W UEPiK nie ma ewidencji operacji pieniężnych tak jak w pełnej księgowości, np. kasy, wyciągów bankowych, zaliczek czy rozrachunków. Decyzji organizacji pozostaje, w jaki sposób zbiera informacje o posiadanych pieniądzach, należnościach i zobowiązaniach czy innych składnikach jej majątku.

- Brak jest wyodrębnienia kosztów projektów finansowanych z dotacji.

Obowiązki Podatkowe: Deklaracja CIT-8

Organizacja pozarządowa, która zdecydowała się na prowadzenie uproszczonej ewidencji przychodów i kosztów, sporządza i wysyła do urzędu skarbowego deklarację CIT-8 - roczne zeznanie podatkowe. CIT-8 to informacja o tym, jakie organizacja pozarządowa miała przychody i koszty w poprzednim roku podatkowym, a także czy będzie płaciła podatek dochodowy od osób prawnych.

Zakres działalności większości organizacji sprawia, że zazwyczaj korzystają one ze zwolnienia z obowiązku płacenia podatku dochodowego od osób prawnych, jednak muszą to wykazać właśnie za pomocą formularza CIT-8. Dane zbierane w uproszczonej ewidencji przychodów i kosztów są wystarczające do sporządzenia tej deklaracji podatkowej.

OSP, która spełni określone warunki i zdecyduje się na UEPiK, ma prawo składania rocznych sprawozdań podatkowych (CIT-8) w wersji papierowej, co dopuszcza art. 27a ustawy o podatku dochodowym od osób prawnych. Prawo to jest wyłączone, gdy OSP zatrudnia pracowników lub zawiera umowy zlecenia (co zdarza się rzadziej, ale ma miejsce).

Brak Obowiązku Składania Sprawozdania Finansowego a Kontrole

Organizacja pozarządowa, która wybrała prowadzenie UEPiK, nie musi sporządzać sprawozdania finansowego, zatwierdzać go i wysyłać do urzędu skarbowego. Wynika to z art. 2 ust. 5 ustawy o rachunkowości, który wskazuje, że jednostki, o których mowa w art. 10a ust. 1 ustawy o działalności pożytku publicznego i o wolontariacie, mogą prowadzić uproszczoną ewidencję przychodów i kosztów na zasadach i warunkach określonych w tej ustawie. W takiej sytuacji uproszczona ewidencja zastępuje więc pełną ewidencję rachunkową, a obowiązek sporządzania sprawozdania finansowego, wynikający z ustawy o rachunkowości, nie dotyczy tych organizacji.

Przykładowo, stowarzyszenie, które w styczniu 2016 r. powiadomiło Naczelnika Urzędu Skarbowego o wyborze uproszczonej ewidencji, nie jest objęte obowiązkiem składania sprawozdania finansowego, mimo że Naczelnik może powoływać się na art. 27 ust. 2 ustawy o podatku dochodowym od osób prawnych. Obowiązek ten dotyczy podatników mających obowiązek sporządzenia sprawozdania finansowego, czyli tych, którzy prowadzą księgi rachunkowe i podlegają ustawie o rachunkowości.

To, że organizacja pozarządowa wybrała prowadzenie uproszczonej ewidencji, nie oznacza jednak, że nie można sprawdzić przepływów finansowych tej organizacji i ustalić obowiązku zapłaty podatku od osób prawnych. Wybór UEPiK wiąże się z koniecznością stosowania określonego sposobu jej prowadzenia, precyzyjnie dookreślonego w rozporządzeniu Ministra Finansów, mającym na celu ustalenie zobowiązania podatkowego. Na podstawie danych z uproszczonej ewidencji przychodów i kosztów zbiera się dane wystarczające do sporządzenia deklaracji podatkowej CIT-8, ale jest to za mało informacji, by spełnić wymogi ustawy o rachunkowości dotyczące sprawozdania finansowego, np. sporządzić bilansu czy rachunku zysków i strat.

Warto pamiętać, że jeśli decyzja o prowadzeniu uproszczonej ewidencji zapadła np. w lutym 2026 r., to taka organizacja nadal musi sporządzić sprawozdanie finansowe za poprzedni rok podatkowy, czyli za 2025 r., i wysłać je do urzędu skarbowego w 2026 roku.

Podstawowe Akty Prawne

- Ustawa z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (tekst jednolity: Dz. U. z 2024 r. poz. 1761 ze zm.)

- Ustawa z dnia 29 września 1994 r. o rachunkowości (tekst jednolity: Dz. U. z 2023 r. poz. 120 ze zm.)

- Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jednolity: Dz. U. z 2025 r. poz. 278 ze zm.)

- Rozporządzenie Ministra Finansów i Gospodarki z dnia 22 grudnia 2025 r. w sprawie prowadzenia uproszczonej ewidencji przychodów i kosztów przez niektóre organizacje pozarządowe oraz stowarzyszenia jednostek samorządu terytorialnego (wchodzi w życie 1 stycznia 2026 r.)