Działalność Ochotniczych Straży Pożarnych (OSP) wiąże się z szeregiem obowiązków sprawozdawczych i dokumentacyjnych, które należy wypełniać terminowo i z należytą starannością. Niezastosowanie się do wymogów prawnych może skutkować poważnymi konsekwencjami, w tym karami finansowymi. Niniejszy artykuł przedstawia kluczowe dokumenty, które OSP musi złożyć do Urzędu Skarbowego oraz innych istotnych instytucji.

Sprawozdanie Finansowe OSP

Składanie sprawozdania finansowego jest kluczowym obowiązkiem każdej jednostki OSP. Dokument ten musi być złożony w ciągu 7 dni po zatwierdzeniu przez Walne Zgromadzenie. Jest to zeznanie podatkowe o przychodach i kosztach poprzedniego roku podatkowego. Poprawność sprawozdania ma ogromne znaczenie, aby uniknąć potencjalnych kar.

Przygotowanie i Wypełnienie Formularzy

Aby prawidłowo przygotować sprawozdanie finansowe, należy zgromadzić wszystkie niezbędne dokumenty i mieć pełną dokumentację finansową, która potwierdzi wszystkie przychody i wydatki jednostki. Wszystkie te dokumenty powinny być starannie zebrane i uporządkowane. Wypełniając formularze, pamiętaj o zachowaniu odpowiedniego formatu. Warto korzystać z dostępnych szablonów, które mogą ułatwić cały proces. Po wypełnieniu formularza należy go dokładnie sprawdzić, gdyż każdy błąd może prowadzić do komplikacji.

Podpisy Elektroniczne i Wysyłka

Sprawozdanie musi być elektronicznie podpisane przez wszystkich członków zarządu oraz osobę, która je przygotowuje. Aby uzyskać elektroniczny podpis, należy zarejestrować się w odpowiedniej instytucji certyfikującej. Po weryfikacji tożsamości otrzymasz certyfikat, który umożliwi podpisywanie dokumentów online. Właściwe złożenie dokumentu do Krajowej Administracji Skarbowej odbywa się za pośrednictwem platformy e-reporting.

Roczne Zeznanie Podatkowe CIT-8

Wszystkie organizacje, w tym OSP, bez względu na wielkość obrotów danego roku (także te, które prowadzą uproszczoną rachunkowość, i nawet jeśli nie miały żadnych przychodów i kosztów), mają obowiązek złożenia do urzędu skarbowego rokrocznie formularza CIT-8 do 31 marca. W wersji papierowej mogą je składać organizacje, które miały wszystkie dochody zwolnione z podatku dochodowego od osób prawnych i nie składały za dany rok podatkowy żadnego PIT (np. PIT-4R, PIT-8AR).

Jeśli OSP prowadzi pełną księgowość, sporządzenie CIT-8 poprzedzone jest przygotowaniem sprawozdania finansowego zgodnie z ustawą z dnia 29 września 1994 r. o rachunkowości (t.j. Dz. U. z 2021 r. poz. 217) na wzorze według załącznika nr 6 do tej ustawy.

Uproszczona Ewidencja Przychodów i Kosztów (UEPiK)

Od 2016 roku istnieje możliwość stosowania uproszczonej księgowości w formie ewidencji przychodów i kosztów (UEPiK) dla niektórych organizacji pozarządowych, w tym OSP. Jest to rozwiązanie dla małych organizacji, które spełniają określone warunki: nie mogą osiągać dużych przychodów, prowadzić działalności gospodarczej ani posiadać statusu OPP. Artykuł 10a ustawy o działalności pożytku publicznego wylicza, kiedy organizacja ma prawo stosować UEPiK i z jakimi obowiązkami się to wiąże, a Rozporządzenie Ministra Finansów z dnia 22 października 2018 r. określa sposób prowadzenia i warunki tej ewidencji.

Warunki i Zgłoszenie UEPiK

Możliwość prowadzenia UEPiK zależy od spełnienia kilku przesłanek zawartych w art. 10a ust. 1 ustawy o działalności pożytku publicznego i o wolontariacie. Głównymi warunkami są:

- Nieprowadzenie działalności gospodarczej w rozumieniu ustawy z 6 marca 2018 r.

- Podjęcie uchwały przez Walne Zebranie Członków (organ zatwierdzający) o wyborze tej formy rachunkowości.

Organizacja musi powiadomić naczelnika urzędu skarbowego, właściwego w sprawach opodatkowania podatkiem dochodowym, o wyborze uproszczonej ewidencji w ciągu pierwszego miesiąca nowego roku podatkowego. W przypadku nowo powstałych organizacji zgłoszenie musi nastąpić w ciągu 30 dni od daty rozpoczęcia działalności. Do oświadczenia organizacja dołącza uchwałę organu odpowiadającego za zatwierdzanie sprawozdań finansowych.

Jeśli organizacja nie dotrzyma opisanych terminów, nie może prowadzić uproszczonej ewidencji i musi prowadzić księgowość według zasad ustawy o rachunkowości.

Charakterystyka UEPiK

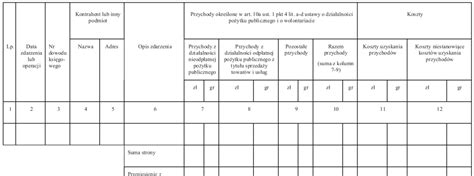

Uproszczona ewidencja przychodów i kosztów jest ściśle określona w Rozporządzeniu Ministra Finansów z dnia 22 października 2018 r. (Dz.U. 2018 poz. 2050). W UEPiK przychody wpisywane są w podziale na przychody z działalności nieodpłatnej, odpłatnej i pozostałej. Koszty muszą być wpisywane ze wskazaniem, które są, a które nie są kosztami uzyskania przychodów. Wykazywane muszą tu być także wydatki finansowane z dochodów zwolnionych z podatku w poprzednich latach. Organizacja musi prowadzić ewidencję indywidualną zatrudnionych osób i środków trwałych. W UEPiK nie ma ewidencji operacji pieniężnych (np. kasy, wyciągów bankowych, zaliczek, rozrachunków) tak jak w pełnej księgowości. Organizacja pozarządowa stosująca UEPiK sporządza i wysyła do urzędu skarbowego roczne zeznanie podatkowe CIT-8.

Inne Dokumenty Składane do Urzędu Skarbowego i KAS

e-Urząd Skarbowy umożliwia proste i szybkie wypełnienie oraz wysyłanie różnych wniosków i pism do wybranego urzędu:

- Pisma Ogólne: W e-Urzędzie Skarbowym można sporządzać pisma przy użyciu kreatora i wysyłać je do urzędu. Do pisma ogólnego należy załączyć wymagane dokumenty, podpisane kwalifikowanym podpisem elektronicznym lub Profilem Zaufanym.

- Zawiadomienie ZAW-NR: Umożliwia zgłoszenie do urzędu zapłaty należności na inny rachunek niż ten podany w Wykazie podatników VAT. Jest przeznaczone dla przedsiębiorców.

- Wniosek o interpretację indywidualną (ORD-IN): Umożliwia złożenie wniosku o wydanie interpretacji indywidualnej przepisów prawa podatkowego jako organizacja. Może go złożyć użytkownik konta organizacji (UKO), wskazując pełnomocnika szczególnego i/lub pełnomocnika do doręczeń.

- Wniosek o certyfikat rezydencji podatkowej (WN-CFR): Umożliwia złożenie wniosku o wydanie certyfikatu rezydencji podatkowej dla organizacji posiadających siedzibę lub zarząd na terytorium RP. Składany przez UKO.

- Informacje o zajęciach nadpłat i zwrotów podatków: Usługa umożliwia użytkownikom serwisu dostęp do informacji o zajęciach nadpłat i zwrotów podatków, jednak zestawienie ma charakter informacyjny i może nie obejmować wszystkich danych zgromadzonych w KAS.

ePUAP - jak złożyć pismo ogólne?

Obowiązki Wobec Krajowego Rejestru Sądowego (KRS)

Zarząd OSP ma obowiązek zgłosić wszelkie zmiany do KRS w ciągu siedmiu dni od zaistniałej zmiany (od daty uchwały o zmianie w składzie organów lub zmianie statutu). Jeśli sąd przesyła postanowienie o wniesieniu poprawek, określa w nim termin złożenia nowych dokumentów, którego także należy się trzymać.

Zgłoszeniom do KRS podlegają wszystkie zmiany dotyczące informacji ujawnianych w rejestrze, także tych, które nie wymagają zmian w statucie, jak np. zmiana adresu. Zmiany informacji ujawnionych w KRS wymagają wypełnienia wniosku KRS-Z20, a jeśli zmiana wymaga także załącznika (np. KRS-ZK dotyczącego zmian w organach, KRS-W-OPP do zgłoszenia zakresu działalności pożytku itp.), to składane są również te załączniki. Do tego należy załączyć dokumenty potwierdzające zmiany (protokoły, listy, uchwały, ewentualne rezygnacje, oświadczenia itp.) - wszystkie w oryginale.

Sprawozdania do Głównego Urzędu Statystycznego (GUS)

Niektóre OSP dostają wezwanie z GUS do wypełnienia sprawozdania SOF-1 (sprawozdanie o działalności fundacji, stowarzyszeń i innych organizacji społecznych) z podaniem terminu granicznego. Zgodnie z przepisami ustawy o statystyce publicznej OSP mają obowiązek złożenia tego sprawozdania. Formularz zawiera część dotyczącą sprawozdania finansowego organizacji (wprowadzenie, bilans, rachunek zysków i strat, informacja dodatkowa) oraz sprawozdanie merytoryczne. Organizacje, które osiągnęły w danym roku przychody do 100 tys. zł, wypełniają sprawozdanie uproszczone, a pozostałe rozszerzone.

Raporty i Dokumenty dla Związku Ochotniczych Straży Pożarnych RP

OSP jako organizacja związkowa zobowiązana jest do składania sprawozdań i raportów ZOSP RP. Wzory tych dokumentów zamieszczane są zawsze na początku roku na stronie związku (www.zosprp.pl) w zakładce „kampania sprawozdawczo-wyborcza”.

Protokół z walnego zebrania sprawozdawczego wraz z załącznikami (takimi jak lista obecności, sprawozdanie z działalności, sprawozdanie finansowe i plan finansowy, raport OSP, plan działalności, uchwała w sprawie działalności organizacyjno-programowej oraz inne dokumenty) powinien zostać przekazany do Zarządu Oddziału Gminnego (równorzędnego) ZOSP RP w terminie 7 dni po odbyciu zebrania. Oryginały dokumentów pozostają w aktach OSP.

Terminy, Błędy i Konsekwencje

Terminy składania sprawozdań finansowych OSP są ściśle określone i należy ich przestrzegać. Opóźnienia mogą prowadzić do kar finansowych. Częste błędy to:

- Niedokładne wypełnienie formularzy: Pomijanie istotnych informacji lub wpisywanie nieaktualnych danych.

- Nieprzestrzeganie terminów: Sprawozdanie musi być złożone w ciągu 7 dni po zatwierdzeniu przez Walne Zgromadzenie. Dla jednostek prowadzących uproszczoną księgowość obowiązują dodatkowe terminy na składanie deklaracji CIT-8.

- Niewłaściwe podpisanie dokumentów: Wszyscy członkowie zarządu muszą elektronicznie podpisać sprawozdanie.

Używanie wzorów i szablonów sprawozdań finansowych OSP może znacząco ułatwić pracę i pomóc uniknąć wielu błędów. Można je znaleźć w Internecie lub w materiałach dostarczanych przez instytucje zajmujące się wsparciem dla OSP.

Zarządzanie Finansami i Dokumentacją OSP

Prowadzenie Księgowości i Obieg Dokumentów

Najlepiej, gdy większość operacji finansowych odbywa się poprzez rachunek bankowy. Jeśli zarząd operuje gotówką, należy prawidłowo prowadzić kasę (miesięczne raporty kasowe, a w małych OSP wystarczy jedna karta raportu na cały rok) i na każdą operację mieć dowód księgowy. Zarząd powinien mieć ustalony obieg dokumentów księgowych; faktury i rachunki zatwierdzają na odwrocie podpisem wskazane osoby (zwykle skarbnik pod względem rachunkowym, osoba z zarządu odpowiadająca za zadanie pod względem merytorycznym, prezes do wypłaty, a potwierdza dokonanie zapłaty osoba, która dokonywała przelewu lub wypłaty). Dokumenty są układane w chronologii, z podziałem na bank i kasę. Opisy na dokumentach są ważne dla księgowego, aby potwierdzić, czy dany koszt jest kosztem statutowym. Koszt niezgodny z zakresem działalności statutowej powinien być opodatkowany.

Wydatkowanie Środków i Darowizny

Wydatkowując środki, należy zwracać uwagę na źródło ich pochodzenia i uwzględniać je w opisie faktury. Pieniądze z dotacji są rozpisane na konkretne koszty opisane we wniosku. Ściśle określone jest także wydatkowanie środków ze zbiórek publicznych czy z odpisów 1% podatku - zgodnie z zakresem OPP i celem wskazanym przez podatnika. Zarząd powinien prowadzić roboczy bilans darowizn. Niestety, zdarza się, że zarząd traktuje środki z darowizn jako „własne”, zapominając, że one także muszą być wydane wyłącznie na cele statutowe.

Rozliczanie Dotacji

Ważnym obowiązkiem jest terminowe składanie sprawozdań z wydatkowania dotacji. Sprawozdanie, złożone w terminie określonym umową dotacji (zwykle 30 dni od terminu zakończenia realizacji zadania), musi odpowiadać na pytanie, czy osiągnięto założone wskaźniki i rezultaty. W razie kontroli organizacja musi posiadać dokumentację zadania, która potwierdzi jego prawidłową realizację (np. dowody księgowe, listy, umowy, zdjęcia, ewidencję sprzętu). Jeśli kwota dotacji nie została wydatkowana w całości, należy trzymać się określonych w umowie terminów wyznaczonych na zwrot pozostałych środków.

Ochrona Danych Osobowych (RODO)

OSP jest administratorem danych osobowych, które zbiera, przechowuje i przetwarza. Bardzo ważnym obowiązkiem, wynikającym z RODO, jest poinformowanie o tym zainteresowanych osób. OSP przetwarza także dane swoich członków, dlatego warto przygotować nowy wzór deklaracji członkowskiej/aktualizacyjnej, w której członkowie wyrażą zgodę na przetwarzanie danych i ewentualnie na wykorzystanie wizerunku. Najważniejsze jest trzymanie się zasady zbierania minimalnej ilości danych, tylko wtedy, gdy jest to konieczne, oraz ich bezpieczne przechowywanie. Do oceny warunków bezpieczeństwa służy analiza ryzyka - dokument, który organizacja powinna posiadać.

Odpowiedzialność Zarządu

Zarząd jest rozliczany z prawidłowości i efektywności zarządzania organizacją, a w szczególności z dbałości o majątek i płynność finansową. Walne Zebranie Członków, po uzyskaniu opinii komisji rewizyjnej, udziela (lub nie) zarządowi absolutorium, akceptując jego działania i decyzje. W sytuacji, gdy egzekucja z majątku stowarzyszenia okaże się bezskuteczna, każdy członek zarządu ponosi całym swoim majątkiem solidarną odpowiedzialność za zaległości podatkowe (dotyczy to także nierozliczonych dotacji ze środków publicznych) i zaległości za składki na ubezpieczenia społeczne, zgodnie z ordynacją podatkową i ustawą o systemie ubezpieczeń społecznych.

Archiwizacja Dokumentów

Wszystkie dokumenty, jakie powstają w OSP, nie są dokumentami danego zarządu, ale organizacji. Należy dbać o ich właściwe przygotowywanie, przechowywanie i archiwizowanie. Większość dokumentów księgowych przechowuje się przez minimum 5 lat (sprawozdań finansowych nie niszczy się wcale), a dokumenty zatrudnieniowe nawet 50 lat. Czas przechowywania dokumentacji projektów jest określony w umowach dotacji, zwykle nie krótszy niż 5 lat. Wiele pozostałych dokumentów to historia organizacji, dlatego trudno jednoznacznie odpowiedzieć, co i kiedy niszczyć.