Odwołanie od decyzji ubezpieczyciela to proces, który może być kluczowy dla odzyskania należnych środków po szkodzie, takiej jak pożar domu. Właściwe przygotowanie odwołania wymaga zrozumienia zarówno przepisów prawa, jak i specyfiki danego przypadku. W tym artykule przedstawimy szczegółowy przewodnik, który pomoże Ci skutecznie przejść przez ten proces. Zawiera on liczne przykłady, wyjaśnienia i nowe wnioski, które wzbogacą Twoją wiedzę na temat odwołań.

Warto również wspomnieć o praktycznym wzorze, który może być pomocny w procesie odwołania od decyzji ubezpieczyciela. Potrzebujesz napisać odwołanie od decyzji ubezpieczyciela? Znajdź u nas wzór odwołania i porady prawne oraz dowiedz się, jak skutecznie walczyć o swoje prawa. Zrozumienie procedury odwoławczej oraz odpowiednich argumentów, jakie można przedstawić, znacząco zwiększa Twoje szanse na pozytywne rozpatrzenie sprawy. W niniejszym artykule znajdziesz również kilka przykładów skutecznych argumentów oraz doświadczeń osób, które już przeszły przez ten proces.

Odwołanie decyzji ubezpieczyciela to formalny sposób wyrażenia niezadowolenia z otrzymanego odszkodowania lub odmowy wypłaty świadczenia. Proces ten pozwala klientowi ubezpieczyciela na przedstawienie swoich argumentów i dowodów, które mogą skłonić ubezpieczyciela do zmiany swojej decyzji.

Czym jest odwołanie od decyzji ubezpieczyciela i kiedy warto je złożyć?

Odwołanie od decyzji ubezpieczyciela to proces, który może być niezbędny w przypadku niezadowolenia z otrzymanego odszkodowania lub odmowy wypłaty świadczenia. W tym artykule przedstawimy kompleksowy przewodnik, który pomoże Ci w skutecznym odwołaniu się od decyzji ubezpieczyciela. Dowiesz się, jakie są podstawy do odwołania, jak przygotować się do tego procesu oraz jakie są typowe sytuacje, w których warto złożyć odwołanie.

Kiedy przysługuje odwołanie?

Decyzja ubezpieczyciela może być niekorzystna, ale to nie oznacza, że musisz się z nią zgodzić. Polskie prawo daje możliwość odwołania się od decyzji ubezpieczyciela w przypadku, gdy nie zgadzasz się z wysokością odszkodowania lub odmową jego wypłaty. Przysługuje odwołanie w sytuacjach, gdy klient ubezpieczyciela uważa, że decyzja ubezpieczyciela jest niezgodna z obowiązującymi przepisami, warunkami umowy ubezpieczenia lub nie uwzględnia wszystkich istotnych okoliczności sprawy, na przykład dotyczących szkody powstałej po pożarze domu.

Odwołanie od decyzji ubezpieczyciela warto złożyć wtedy, gdy rzeczywiście czujesz się pokrzywdzony i masz pewność, że wyższe odszkodowanie Ci się należy. Aby to ustalić, wystarczy Ci opinia osoby ze stosowną wiedzą, np. rzeczoznawcy budowlanego, który oceni, że przyznana kwota nie wystarczy na naprawę. Wówczas masz podstawy, aby sądzić, że firma ubezpieczeniowa powinna przyznać Ci wyższe odszkodowanie.

W praktyce podstawą do odwołania może być również nieprawidłowe rozliczenie VAT, np. gdy ubezpieczyciel pomniejsza odszkodowanie o podatek, którego poszkodowany nie ma prawa odliczyć. Taka sytuacja wymaga jednak zawsze oceny konkretnej sprawy i dokumentów.

Najczęstsze powody odwołania (w kontekście szkód majątkowych)

Osoby odwołujące się od decyzji ubezpieczyciela jako powody swoich wniosków podają najczęściej:

- całkowitą odmowę wypłaty odszkodowania,

- źle wycenioną szkodę mienia (np. po pożarze domu),

- zaniżoną wycenę wartości zniszczonego lub uszkodzonego mienia.

Kiedy ubezpieczyciel może odmówić wypłaty lub obniżyć odszkodowanie?

Ubezpieczyciel może odmówić wypłaty odszkodowania albo je obniżyć, jeśli szkoda podlega wyłączeniom odpowiedzialności zapisanym w Ogólnych Warunkach Ubezpieczenia (OWU) lub gdy poszkodowany przyczynił się do jej powstania albo zwiększenia.

Wyłączenia odpowiedzialności ubezpieczyciela (OWU)

Ubezpieczyciele wprowadzają do umów zapisy wyłączające ich odpowiedzialność w określonych sytuacjach. Znajdują się one w Ogólnych Warunkach Ubezpieczeń. Warto zapoznać się z paragrafem o wyłączeniach za każdym razem, aby uniknąć przykrych zaskoczeń - firmy ubezpieczeniowe wprowadzają w nim zmiany. Przykładami takich wyłączeń mogą być szkody:

- spowodowane umyślnie lub wskutek rażącego niedbalstwa przez ubezpieczonego lub osobę pozostającą z nim w gospodarstwie domowym,

- powstałe wskutek używania mienia niezgodnie z przeznaczeniem,

- powstałe podczas działań wojennych, zamieszek, aktów terroryzmu lub sabotażu.

Przyczynienie się do powstania lub rozmiaru szkody

Drugą z tych sytuacji reguluje art. 362 Kodeksu cywilnego:

Co mówi prawo? Jeżeli poszkodowany przyczynił się do powstania lub zwiększenia szkody, obowiązek jej naprawienia ulega odpowiedniemu zmniejszeniu stosownie do okoliczności, a zwłaszcza do stopnia winy obu stron. (Kodeks cywilny, art. 362)

Jeżeli towarzystwo ubezpieczeniowe nie może w całości odmówić wypłaty odszkodowania lub sąd zadecyduje inaczej na drodze powództwa cywilnego, wówczas Twoje zachowanie, jako pokrzywdzonego, zostanie wzięte pod uwagę i na jego podstawie sąd ustali stopień, w jakim przyczyniłeś się do powstania lub rozmiaru szkody. Na przykład, jeśli po pożarze domu zaniedbano zabezpieczenie mienia przed dalszym zniszczeniem (np. przez wodę lub czynniki atmosferyczne), co doprowadziło do zwiększenia strat, ubezpieczyciel może obniżyć kwotę odszkodowania.

Odszkodowanie za zerwany dach – czy wiesz, na co uważać, by nie dać się oszukać?

Przygotowanie do złożenia odwołania - kluczowe kroki

Przed złożeniem odwołania od decyzji ubezpieczyciela zadbaj o kilka elementów, które mogą zadecydować o tym, czy odniesiesz sukces w sporze z towarzystwem.

Sprawdzenie podstaw i zgromadzenie dokumentacji

Upewnij się, czy faktycznie należy Ci się większe odszkodowanie i o ile. Sprawdź również, czy zdarzenie nie podchodzi pod sekcję o wyłączeniach odpowiedzialności ubezpieczyciela. Jeżeli do szkody doszło w sposób opisany w tym paragrafie, szanse uzyskania większego świadczenia są nikłe, a ubezpieczyciel słusznie obniżył odszkodowanie. Gdy ustalisz, że odszkodowanie rzeczywiście powinno być wyższe, i zdobędziesz dokumenty, które mogą to potwierdzić oraz określić kwotę właściwego odszkodowania, zacznij kompletować dokumentację.

Aby ubezpieczyciel wziął pod uwagę Twój wniosek, wyraźnie wskaż, dlaczego jego decyzja powinna być inna i jakie odszkodowanie Ci się należy. Pomogą Ci w tym:

- niezależna opinia rzeczoznawcy budowlanego lub innej osoby ze stosowną wiedzą (np. inżyniera, architekta),

- wykaz cen materiałów budowlanych i elementów wyposażenia niezbędnych do naprawy/odbudowy mienia,

- aktualny cennik roboczogodzin zakładów budowlanych/remontowych,

- ekspertyza rzeczoznawcy, który specjalizuje się w przygotowywaniu wycen mienia (nie będzie ona jednak wiążąca dla towarzystwa ubezpieczeniowego).

Należy także zadbać o aktualność dokumentów oraz ich kompletną prezentację. Do odwołania należy dołączyć dokumenty potwierdzające koszty naprawy, odbudowy lub wartość zniszczonego mienia.

Analiza decyzji ubezpieczyciela

Kolejnym krokiem jest dokładna analiza decyzji, która została wydana przez ubezpieczyciela. Zwróć uwagę na argumenty, które zostały podane w uzasadnieniu odmowy. Często ubezpieczyciele opierają się na specyficznych zapisach w umowach, które mogą być interpretowane na różne sposoby. Zrozumienie tych zapisów oraz powołanie się na inne interpretacje, które mogą sprzyjać Twojej sprawie, może pomóc w skutecznym odwołaniu.

Wsparcie prawne

Linia orzecznicza w sporach poszkodowanych z ubezpieczycielami to nie tylko ustawy, rozporządzenia czy wytyczne Komisji Nadzoru Finansowego dotyczące likwidacji szkód. To także bogate orzecznictwo polskich sądów, które w wielu przypadkach stanowi o zwycięstwie lub porażce w sporze z ubezpieczycielem. Dlatego warto skorzystać z pomocy obeznanego w temacie prawnika, który przeanalizuje dokumenty, linię orzeczniczą, orzeczenia sądów wszystkich instancji w podobnych sprawach wraz z uzasadnieniami wyroków i na tej podstawie przygotuje treść profesjonalnego odwołania od decyzji ubezpieczyciela. Istnieją też firmy prywatne, tzw. kancelarie odszkodowawcze, które specjalizują się w reprezentowaniu poszkodowanych w sporach z ubezpieczycielami.

Profesjonalna pomoc może znacznie zwiększyć Twoje szanse na sukces. Adwokat pomoże w opracowaniu argumentów oraz w przygotowaniu niezbędnej dokumentacji.

Proces odwoławczy krok po kroku

Krok 1: Zebranie dokumentacji

Pierwszym krokiem w procesie odwołania powinno być zebranie wszystkich niezbędnych dokumentów związanych z decyzją ubezpieczyciela oraz szkodą po pożarze. Należy skupić się na umowie ubezpieczenia, korespondencji z ubezpieczycielem oraz wszelkich dokumentach potwierdzających Twoje roszczenia. Im więcej dowodów zgromadzisz, tym większe szanse na pozytywne rozpatrzenie sprawy. Niezbędne jest także zadbanie o aktualność dokumentów oraz ich kompletną prezentację. Przykładowo, w przypadku szkody po pożarze domu, dołącz kosztorysy napraw i odbudowy, wyceny zniszczonego mienia oraz zdjęcia z miejsca zdarzenia przedstawiające zalane pomieszczenia i uszkodzenia, a także protokół sporządzony przez zarządcę budynku lub spółdzielnię mieszkaniową, potwierdzający zdarzenie.

Krok 2: Sporządzenie treści odwołania

Kiedy już zgromadzisz wszystkie dokumenty i zrozumiesz decyzję ubezpieczyciela, czas zabrać się za pisanie odwołania. Ważne jest, aby treść była jasna, zwięzła i dobrze uargumentowana. Wskazane jest, aby na początku odwołania wskazać numer polisy oraz datę decyzji. Następnie przedstaw swoje roszczenie oraz wyjaśnij, dlaczego uważasz, że decyzja powinna być zmieniona. Pamiętaj, aby wskazać wszystkie dowody, które potwierdzają Twoje argumenty, oraz dołączyć ich kopie do odwołania.

Uzasadnienie odwołania nie musi być obszerne, ale powinny znaleźć się w nim wszystkie informacje mogące wpłynąć na zmianę decyzji zakładu ubezpieczeń.

Krok 3: Wysłanie odwołania

Po sporządzeniu odwołania warto zwrócić uwagę na sposób jego wysyłki. Najlepiej, aby wysłać je za pośrednictwem listu poleconego, co zapewni Ci dowód wysyłki oraz odbioru przez ubezpieczyciela. Pamiętaj, aby zachować kopię odwołania oraz potwierdzenie nadania.

Krok 4: Oczekiwanie na odpowiedź

Po wysłaniu odwołania pozostaje Ci czekać na odpowiedź ubezpieczyciela. Zwykle mają oni określony czas na rozpatrzenie sprawy, jednak warto być cierpliwym i nie dzwonić zbyt często. Jeżeli decyzja będzie pozytywna, otrzymasz nową decyzję, często z uzasadnieniem.

Terminy na złożenie odwołania

Na odwołanie się od decyzji ubezpieczyciela masz maksymalnie 3 lata. Zgodnie z art. 819 § 1 Kodeksu cywilnego po tym czasie roszczenie się przedawnia. Od tej ogólnej zasady przewidziano jednak wyjątki.

Jeden z nich odnosi się do sytuacji, gdy powstała szkoda wynika z czynu niedozwolonego - wówczas roszczenia z tego tytułu również ulegają przedawnieniu po 3 latach. Jednocześnie z tym zastrzeżeniem, że jest on liczony od dnia, w którym poszkodowany dowiedział się albo przy zachowaniu należytej staranności mógł się dowiedzieć o szkodzie i o osobie obowiązanej do jej naprawienia, przy czym termin ten nie może być dłuższy niż 10 lat od dnia wyrządzenia szkody (na podstawie art. 442 § 1 Kodeksu cywilnego).

Jeżeli szkoda jest skutkiem przestępstwa, do przedawnienia dochodzi dopiero po 20 latach (art. 442 § 2 Kodeksu cywilnego).

Mimo że czasu na sporządzenie odwołania od decyzji ubezpieczyciela jest dużo, lepiej z tym nie zwlekać. Wraz z upływem czasu w pamięci zacierają się szczegóły zdarzenia, które mogą być istotne dla ubezpieczyciela. Po drugie ubezpieczyciel ma określony czas na rozpatrzenie odwołania, co również przekłada się na termin ewentualnej wypłaty środków.

Co powinno zawierać skuteczne odwołanie?

Aby Twoje odwołanie przyniosło oczekiwany efekt, musi zostać napisane profesjonalnie - przywołaj liczby i powołaj się na podstawę prawną. W ten sposób skutecznie przekonasz ubezpieczyciela, że ma on do czynienia z osobą, która jest świadoma swoich praw i zdeterminowana, aby udowodnić swoje racje.

W przypadku każdego odwołania od decyzji ubezpieczyciela pismo powinno zawierać te same szczegółowe informacje, będą one jednak różniły się sposobami uzasadnienia swojego stanowiska i dokumentami, które dołączymy.

Niezbędne informacje formalne

Jakie informacje należy zawrzeć w odwołaniu od decyzji ubezpieczyciela?

- dane osoby pokrzywdzonej (imię, nazwisko, dane adresowe),

- wskazanie towarzystwa ubezpieczeniowego (nazwa, adres),

- informacje, które pozwolą szybko zlokalizować pracownikowi towarzystwa ubezpieczeniowego sprawę, czyli: numer polisy, numer decyzji wydanej przez ubezpieczyciela, z którą nie zgadza się poszkodowany i numer szkody.

Uzasadnienie odwołania

W uzasadnieniu odwołania warto przedstawić konkretne argumenty, które obalają decyzję ubezpieczyciela. Uzasadnienie odwołania nie musi być obszerne, ale powinny znaleźć się w nim wszystkie informacje mogące wpłynąć na zmianę decyzji zakładu ubezpieczeń, takie jak:

- dokumenty (np. faktury za materiały budowlane, usługi remontowe), których pokrycie jest niemożliwe z kwoty zaoferowanej przez ubezpieczyciela,

- informacje o cenach np. materiałów budowlanych lub usług remontowych, jeżeli ich wartość została zaniżona (w tym celu warto udać się do niezależnego rzeczoznawcy),

- ekspertyza rzeczoznawcy, który specjalizuje się w przygotowywaniu wycen mienia (nie będzie ona jednak wiążąca dla towarzystwa ubezpieczeniowego),

- informacje o wycenie zniszczonego mienia.

Przywołując w uzasadnieniu podstawę prawną, warto wskazać na Ustawę z dnia 5 sierpnia 2015 r. o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym. Treść ustawy jest dostępna online, np. na stronie internetowej Sejmu.

Należy również pamiętać o konieczności podania podstawy takiego żądania. W tym wypadku może to być Art. 14 Ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych (jeżeli ma zastosowanie w danej sytuacji, np. w kontekście odpowiedzialności cywilnej). Dodatkowo, jak stanowi Art. 415 Kodeksu cywilnego, kto z winy swej wyrządził drugiemu szkodę, obowiązany jest do jej naprawienia. Przypominamy, że zgodnie z Art. 361 Kodeksu cywilnego, zobowiązany do odszkodowania ponosi odpowiedzialność tylko za normalne następstwa działania lub zaniechania, z którego szkoda wynikła.

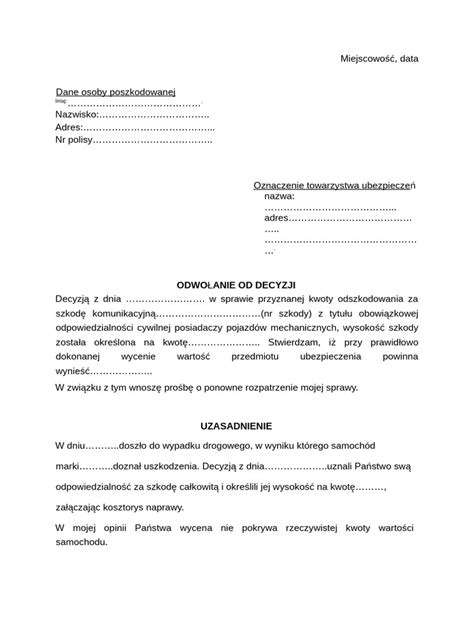

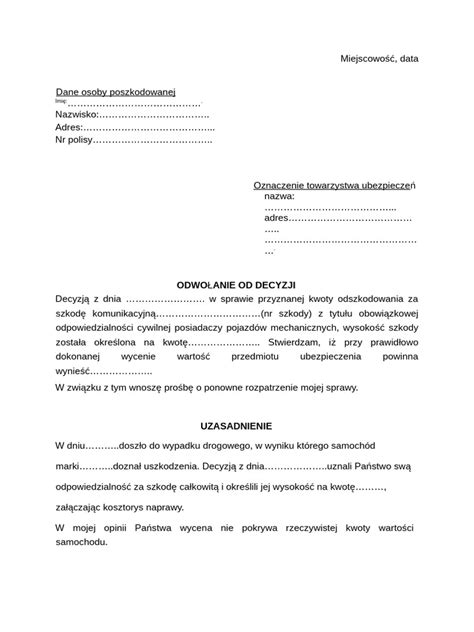

Wzór odwołania od decyzji ubezpieczyciela

Profesjonalne odwołanie powinno być napisane w sposób zrozumiały, logiczny i przejrzysty. Pamiętaj, że odwołanie nie jest sformalizowanym pismem, jego wymogi nie są określone ustawowo, jest tworem praktyki ubezpieczeniowej. Niemniej jednak, poniżej przedstawiamy wzór odwołania, który możesz uzupełnić samodzielnie. Warto skorzystać z wzoru odwołania, który pomoże w odpowiednim sformułowaniu treści.

Pamiętaj, że przygotowany przez nas wzór odwołania od decyzji ubezpieczyciela nie zawsze będzie znajdował zastosowania we wszystkich sprawach, jednak stanowi solidną bazę.

[Miejscowość], [Data]

Do:

[Nazwa Towarzystwa Ubezpieczeniowego]

[Adres Towarzystwa Ubezpieczeniowego]

Od:

[Twoje Imię i Nazwisko]

[Twój Adres Zamieszkania]

[Twój Numer Telefonu]

[Twój Adres E-mail]

Numer polisy: [Numer polisy]

Numer szkody: [Numer szkody]

Numer decyzji ubezpieczyciela: [Numer decyzji]

TEMAT: Odwołanie od decyzji ubezpieczyciela nr [numer decyzji] z dnia [data decyzji] dotyczącej szkody po pożarze domu w [Adres nieruchomości]

Niniejszym odwołuję się od decyzji ubezpieczyciela nr [numer decyzji] z dnia [data decyzji] dotyczącej odmowy wypłaty odszkodowania / zaniżenia kwoty odszkodowania za szkodę powstałą w wyniku pożaru w moim domu położonym pod adresem [Adres nieruchomości].

Zgodnie z Państwa decyzją, kwota odszkodowania została określona na [kwota] PLN, co jest moim zdaniem rażąco zaniżoną/niezgodną z rzeczywistymi stratami. Domagam się wypłaty odszkodowania w wysokości [kwota, której się domagasz] PLN tytułem:

(proszę uzupełnić szczegółowo, np.:)

1. Odbudowy/remontu zniszczonych konstrukcji budynku: [Kwota]

2. Wymiany/naprawy zniszczonego wyposażenia/mienia ruchomego: [Kwota]

3. Utraconych korzyści/dodatkowych kosztów (np. koszty zakwaterowania): [Kwota]

4. Inne: [Kwota]

Uzasadniam moje stanowisko następującymi argumentami i dowodami:

- [Szczegółowy opis, dlaczego decyzja ubezpieczyciela jest błędna, np. nie uwzględniono wszystkich zniszczonych elementów, zaniżono koszty materiałów/robocizny, odrzucono roszczenie na podstawie błędnej interpretacji OWU.]

- [Powołanie się na dołączone dokumenty, np. niezależny kosztorys rzeczoznawcy, faktury za materiały i usługi, wyceny rynkowe zniszczonego mienia, opinie ekspertów.]

- [Wskazanie konkretnych zapisów umowy ubezpieczenia lub przepisów prawa (np. Art. 361, 415, 444 Kodeksu cywilnego lub odpowiednich artykułów Ustawy o rozpatrywaniu reklamacji...), które, w mojej ocenie, zostały naruszone lub błędnie zinterpretowane.]

W związku z powyższym, wzywam do niezwłocznej wypłaty odszkodowania w wysokości wskazanej we wstępie niniejszego odwołania. Zgodnie z art. 14 ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych, ubezpieczyciel ma obowiązek wypłaty odszkodowania w terminie 30 dni od daty otrzymania zawiadomienia o szkodzie, a w przypadku spraw skomplikowanych - w ciągu 60 dni.

Wierzę, że ponowne rozpatrzenie mojej sprawy pozwoli na podjęcie właściwej i sprawiedliwej decyzji.

Z poważaniem,

[Twój odręczny podpis]

Załączniki:

- Kopia decyzji ubezpieczyciela z dnia [data]

- Kopia umowy ubezpieczenia

- Niezależny kosztorys napraw / wycena rzeczoznawcy [Nazwa firmy/rzeczoznawcy]

- Faktury/rachunki potwierdzające koszty [Wymienić, np. zakupu materiałów, usług remontowych]

- Zdjęcia dokumentujące zakres szkód po pożarze

- [Inne istotne dokumenty]

Sposoby i terminy rozpatrywania odwołania

Podmioty rynku finansowego, zgodnie z ustawą z dnia 5 sierpnia 2015 roku, mają obowiązek rozpatrywania skarg i odwołań składanych przez klientów, w tym ubezpieczonych, zarówno ustnie, elektronicznie, jak i pisemnie.

Jak złożyć odwołanie?

Odwołanie od decyzji ubezpieczyciela możesz złożyć na trzy sposoby:

- ustnie - kontaktując się telefonicznie z pracownikami infolinii ubezpieczyciela lub do protokołu podczas wizyty w oddziale towarzystwa ubezpieczeniowego,

- drogą elektroniczną, korzystając ze środków komunikacji elektronicznej - warunkiem jest jednak, aby ubezpieczyciel umożliwiał kontakt w ten sposób,

- w formie pisemnej - osobiście w wybranej placówce należącej do ubezpieczyciela lub za pomocą operatora pocztowego.

Ponieważ sprawy natury odszkodowawczej nie należą do najprostszych, może też pojawić się konieczność dołączenia do odwołania załączników. Wymagane dokumenty wyślij najlepiej listem poleconym ze zwrotnym potwierdzeniem odbioru. Wówczas będzie wiadomo, kiedy przesyłka dotarła do towarzystwa ubezpieczeniowego.

Odpowiedź ubezpieczyciela

Rozpatrzenie odwołania przez ubezpieczyciela może trwać różną ilość czasu, w zależności od skomplikowania sprawy oraz ilości zgromadzonych dowodów. Zgodnie z Ustawą o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym towarzystwa powinny udzielić odpowiedzi „bez zbędnej zwłoki, jednak nie później niż w terminie 30 dni od dnia otrzymania reklamacji”.

Gdy sprawa jest skomplikowana, ubezpieczyciel może rozpatrywać odwołanie dłużej, maksymalnie do 60 dni, ale musi o tym poinformować zainteresowaną stronę. W takim piśmie muszą znaleźć się informacje o:

- przyczynie opóźnienia,

- okolicznościach, które należy ustalić, aby sprawa została rozpatrzona,

- terminie przewidzianym dla rozpatrzenia reklamacji.

Jeżeli towarzystwo ubezpieczeniowe nie poinformuje o przedłużeniu terminu rozpatrywania reklamacji lub nie odpowie na nią, to przyjmuje się, że sprawa została rozpatrzona na korzyść osoby odwołującej się.

Dalsze działania po odrzuceniu odwołania

Jeżeli Twoje odwołanie zostanie odrzucone, nie rezygnuj ze złożenia odwołania od decyzji ubezpieczyciela. Nawet jeśli wszystko zrobiłeś podręcznikowo, zakład ubezpieczeń nie musi zgadzać się na Twoje żądania. W piśmie odmownym otrzymanym od towarzystwa ubezpieczeniowego musi znaleźć się pouczenie o możliwościach, jakie masz, aby dochodzić swoich racji.

Skarga do Rzecznika Finansowego

Jedną z możliwości jest wystąpienie z wnioskiem o rozpatrzenie sprawy do Rzecznika Finansowego. Jest to instytucja, której celem jest ochrona praw konsumentów w obszarze ubezpieczeń. Rzecznik może podjąć działania mające na celu wyjaśnienie sprawy oraz pomóc w osiągnięciu rozwiązania, które będzie satysfakcjonujące dla obu stron. Rzecznik Finansowy może działać w imieniu poszkodowanego bezpłatnie - w takim celu wystarczy skierować do niego wniosek wraz z załącznikami, czyli dotychczasową korespondencją z towarzystwem ubezpieczeniowym. Pamiętaj, że do RF możesz zgłosić się tylko w sytuacji, gdy wyczerpiesz drogę postępowania reklamacyjnego. W przeciwnym wypadku Rzecznik odmówi podjęcia działań.

Postępowanie sądowe

Jako ostateczność, jeśli wszystkie inne środki zawiodą, masz prawo wnieść sprawę do sądu. Przed podjęciem tej decyzji skonsultuj się z prawnikiem, aby ocenić, czy warto inwestować czas i pieniądze w ten proces. Warto również pamiętać, że sądy często są przepełnione sprawami, co może wydłużyć czas oczekiwania na rozpatrzenie Twojej sprawy. Jeśli działania RF również nie przyniosą żadnych rezultatów, dokumenty zebrane w toku postępowania będą pomocne podczas rozprawy w sądzie powszechnym.

Pamiętaj, że każdy krok w tym procesie ma znaczenie, a Twoje zaangażowanie może przynieść oczekiwane rezultaty. Proces odwołania od decyzji ubezpieczyciela może być skomplikowany, ale z odpowiednią wiedzą i przygotowaniem masz duże szanse na osiągnięcie pozytywnego wyniku. Zachęcamy do skorzystania z dostępnych wzorów oraz porad, aby skutecznie walczyć o swoje prawa.