Wprowadzenie do Polityki Rachunkowości

Polityka rachunkowości stanowi kluczowy dokument każdej organizacji, określający zasady finansowe obowiązujące w jej obrębie. Jest to swoisty podręcznik dla pracowników księgowości, ułatwiający wdrożenie nowych członków zespołu i zapewniający spójność w prowadzeniu ewidencji. W przypadku jednostek, które podlegają ustawie o rachunkowości, opracowanie polityki jest obowiązkiem.

Szczegółowe wskazówki dotyczące ustalania i zmiany zasad rachunkowości zawiera Krajowy Standard Rachunkowości nr 7 "Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym - ujęcie i prezentacja" (KSR nr 7). Jest on załącznikiem do uchwały nr 3/2018 Komitetu Standardów Rachunkowości z dnia 13 listopada 2018 r.

Przyjęte w polityce rachunkowości rozwiązania powinny przede wszystkim uwzględniać potrzeby jednostki w zakresie bieżącej analizy i oceny sytuacji majątkowej i finansowej. Ponadto, powinny umożliwiać sprawowanie skutecznej kontroli nad dokonywanymi operacjami gospodarczymi i finansowymi, związanymi z działalnością statutową jednostki.

Ważne jest, aby polityka rachunkowości zawierała informacje tylko w zakresie, w jakim ustawa o rachunkowości daje jednostkom prawo wyboru lub dopuszcza uproszczenia. Nie opisuje się w niej zasad wynikających wprost z ustawy, ponieważ wszelkie stosowane rozwiązania muszą być z nią zgodne.

Podstawa Prawna i Wprowadzanie Polityki Rachunkowości

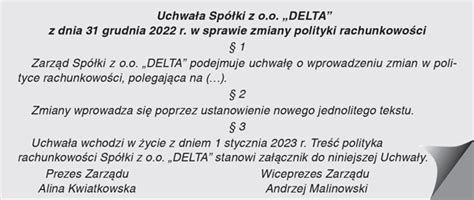

Polityka rachunkowości jest wprowadzana na mocy odpowiednich aktów prawnych, w zależności od formy prawnej jednostki:

- W przypadku spółek kapitałowych - uchwałą zarządu.

- W spółkach osobowych - uchwałą wspólników.

- W firmie osoby fizycznej - zarządzeniem właściciela.

Dla zwiększenia czytelności, szczegółowe ustalenia, takie jak wykaz kont syntetycznych, zasady wyceny aktywów i pasywów czy sposób ustalania wyniku finansowego, mogą zostać opracowane w formie załączników. Stanowią one integralną część uchwały lub zarządzenia w sprawie zasad (polityki) rachunkowości.

W przypadku konieczności zmian zasad (polityki) rachunkowości, decyzja (uchwała, zarządzenie) powinna zawierać postanowienia o uchyleniu dotychczasowego paragrafu, punktu lub podpunktu, przedstawiać jego nową treść oraz datę wejścia w życie.

Ustawa o rachunkowości i ustawy podatkowe określają ogólne zasady księgowości, natomiast polityka rachunkowości to konkretne reguły i praktyki przyjęte w organizacji do prowadzenia rachunkowości.

Politykę rachunkowości, jako dokument opisujący zasady finansowe obowiązujące w organizacji, opracowuje się wspólnie z zarządem lub osobą odpowiedzialną za zarządzanie finansami w organizacji. Po opracowaniu, powinna zostać spisana i przyjęta przez zarząd.

Dobrze prowadzona księgowość powinna odzwierciedlać faktyczną sytuację finansową organizacji.

Kluczowe Zasady Rachunkowości Opisane w Polityce

Polityka rachunkowości jednostki powinna uwzględniać fundamentalne zasady rachunkowości, takie jak:

- Zasada memoriału i współmierności: Przychody i koszty należy ujmować w momencie ich powstania, niezależnie od terminu zapłaty. Należy zachować ich współmierność, czyli odnosić je do działań w danym okresie, z którymi są ściśle powiązane.

- Zasada ciągłości: Dotyczy niezmienności zastosowanych i raz przyjętych zasad wyceny aktywów i pasywów, klasyfikacji, prezentacji oraz metod zaliczania przychodów i rozliczenia kosztów. Zasada ta została uzupełniona o warunek zapewnienia porównywalności informacji finansowych za kolejne lata obrotowe.

- Zasada indywidualnej wyceny: Zobowiązuje do oddzielnej wyceny poszczególnych składników aktywów i pasywów, przychodów i związanych z nimi kosztów, a także strat i zysków nadzwyczajnych.

- Zasada zakazu kompensaty: Oznacza, że nie można kompensować ze sobą kosztów różnych co do rodzaju aktywów i pasywów, przychodów i związanych z nimi kosztów.

Elementy Polityki Rachunkowości

Zgodnie z art. 10 Ustawy o Rachunkowości (UoR), polityka rachunkowości jednostki powinna określać m.in.:

- Określenie roku obrotowego i wchodzących w jego skład okresów sprawozdawczych.

- Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego.

- Sposób prowadzenia ksiąg rachunkowych, w tym co najmniej:

- Zakładowy plan kont, ustalający wykaz kont księgi głównej, przyjęte zasady klasyfikacji zdarzeń, zasady prowadzenia kont ksiąg pomocniczych oraz ich powiązania z kontami księgi głównej.

- Wykaz ksiąg rachunkowych, a przy prowadzeniu ksiąg rachunkowych przy użyciu komputera - wykaz zbiorów danych tworzących księgi rachunkowe na informatycznych nośnikach danych z określeniem ich struktury, wzajemnych powiązań oraz ich funkcji w organizacji całości ksiąg rachunkowych i w procesach przetwarzania danych.

- Opis systemu przetwarzania danych, a przy prowadzeniu ksiąg rachunkowych przy użyciu komputera - opisu systemu informatycznego, zawierającego wykaz programów, procedur lub funkcji, w zależności od struktury oprogramowania, wraz z opisem algorytmów i parametrów oraz programowych zasad ochrony danych, w tym w szczególności metod zabezpieczenia dostępu do danych i systemu ich przetwarzania, a ponadto określenie wersji oprogramowania i daty rozpoczęcia jego eksploatacji.

- System służący ochronie danych i ich zbiorów, w tym dowodów księgowych, ksiąg rachunkowych i innych dokumentów stanowiących podstawę dokonanych w nich zapisów.

Opisane w polityce rachunkowości danej organizacji zasady finansowe określają m.in. plan kont, sposób obiegu, przechowywania i archiwizacji dokumentacji finansowej, sposób amortyzowania środków trwałych, informacje o sposobie księgowania kosztów przynależących do roku poprzedniego, a realizowanych w roku następnym itd.

W polityce rachunkowości powinna zostać także wskazana osoba odpowiedzialna za przestrzeganie wszystkich procedur określonych w polityce rachunkowej organizacji i odpowiednich przepisach.

Metody Wyceny i Rozchodu Zapasów

Polityka rachunkowości jednostki powinna określać m.in. metodę, według której dokonywana jest wycena i rozchód towarów i materiałów.

Koszty Działalności Operacyjnej - Zespół 4 i Zespół 5

Mimo że obowiązek ten nie wynika wprost z zapisów UoR, polityka rachunkowości zawiera informację na temat zasad ewidencji i rozliczania kosztów. Ma to wpływ na postać rachunku zysków i strat. Jednostka może wybrać jedną z następujących metod:

- Ewidencjonowanie i rozliczanie kosztów na kontach zespołu 4 - koszty według rodzajów i ich rozliczenie.

- Ewidencjonowanie i rozliczanie kosztów na kontach zespołu 5 - koszty według typów działalności i ich rozliczenie.

- Ewidencjonowanie i rozliczanie kosztów zarówno na kontach zespołu 4, jak i 5 - według rodzajów (zespół 4) i równocześnie według funkcji (zespół 5).

Rachunek zysków i strat, będący jednym z obowiązkowych elementów sprawozdania finansowego, może występować w dwóch wariantach:

- Porównawczy: Stosowany obowiązkowo, jeżeli jednostka ewidencjonuje koszty operacyjne jedynie w oparciu o konta zespołu 4. Jest również do wyboru przez przedsiębiorstwo prowadzące rozliczenia kosztów zarówno w zespole 4, jak i 5.

- Kalkulacyjny: Stosowany obowiązkowo w przypadku jednostek, które ewidencjonują koszty operacyjne tylko na kontach zespołu 5. Jest również do wyboru przez jednostki prowadzące rozliczenia kosztów zarówno w zespole 4, jak i 5.

Wartość Rozchodu Walut Obcych z Rachunku Bankowego

W przypadku prowadzenia rachunku bankowego w walucie obcej, konieczne jest określenie metody wyceny rozchodu walut. Zgodnie z art. 30 ust. 2 UoR, wyrażone w walutach obcych operacje gospodarcze ujmuje się w księgach rachunkowych na dzień ich przeprowadzenia odpowiednio po kursie:

- Faktycznie zastosowanym w tym dniu, wynikającym z charakteru operacji - w przypadku sprzedaży lub kupna walut oraz zapłaty należności lub zobowiązań.

- Średnim ogłoszonym dla danej waluty przez Narodowy Bank Polski z dnia poprzedzającego ten dzień - w przypadku zapłaty należności lub zobowiązań, jeżeli nie jest zasadne zastosowanie kursu, o którym mowa w punkcie wyżej, a także w przypadku pozostałych operacji.

W przypadku otrzymania na rachunek walutowy zapłaty w walucie obcej, nie można mówić o kursie faktycznie zastosowanym, gdyż nie dochodzi do faktycznej wymiany waluty. Z tego względu do wyceny wpływu należności na rachunek walutowy przyjmuje się kurs średni NBP z dnia poprzedzającego otrzymanie należności. Podobnie jest w przypadku rozchodu środków pieniężnych w walucie obcej.

Polityka Rachunkowości w Kontekście Ochotniczych Straży Pożarnych (OSP)

Ochotnicze Straże Pożarne (OSP) są osobami prawnymi, które funkcjonują w oparciu o przepisy ustawy Prawo o stowarzyszeniach. Zgodnie z art. 1 ustawy o rachunkowości, przepisy tej ustawy stosuje się do osób prawnych, w tym również do stowarzyszeń (OSP), z pewnymi wyłączeniami.

OSP, jako jednostki nieprowadzące działalności gospodarczej, mogą stosować uproszczenia w ramach przyjętej polityki rachunkowości, pod warunkiem, że nie wpływa to istotnie negatywnie na rzetelne i jasne przedstawienie sytuacji majątkowej, finansowej oraz wyniku finansowego.

Nowelizacja ustawy o rachunkowości z dnia 11 lipca 2014 r. uchyliła rozporządzenie dotyczące szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nieprowadzących działalności gospodarczej. Postanowienia tego rozporządzenia zostały przeniesione do ustawy o rachunkowości, co oznacza, że OSP nadal mogą korzystać z uproszczonych zasad, jeśli są one zgodne z ustawą.

Dotacje dla OSP mogą być udzielane na podstawie ustawy o finansach publicznych, ustawy o działalności pożytku publicznego i o wolontariacie oraz ustawy o ochronie przeciwpożarowej. W umowach dotacyjnych, OSP (jako zleceniobiorca) jest zobowiązana do prowadzenia wyodrębnionej dokumentacji finansowo-księgowej i ewidencji księgowej zadania publicznego, zgodnie z zasadami wynikającymi z ustawy o rachunkowości. Obowiązek ten dotyczy zarówno OSP prowadzących pełną rachunkowość, jak i tych prowadzących rachunkowość uproszczoną.

Kwestia prowadzenia pełnej księgowości przez OSP, które nie prowadzą działalności gospodarczej, jest często przedmiotem dyskusji. Jednakże, zgodnie z przepisami, OSP są zobowiązane do stosowania ustawy o rachunkowości, co obejmuje również sporządzenie polityki rachunkowości.

Inwentaryzacja w OSP

Obowiązek przeprowadzania inwentaryzacji wynika z przepisów ustawy o rachunkowości. Inwentaryzacja polega na spisaniu stanu aktywów i pasywów organizacji oraz porównaniu go z zapisami w ewidencji księgowej.

Termin inwentaryzacji jest związany z końcem roku obrotowego. Ponieważ w większości organizacji rok obrotowy pokrywa się z rokiem kalendarzowym, inwentaryzację należy przeprowadzić w okresie od 1 października do 15 stycznia roku następnego.

Za przeprowadzenie inwentaryzacji, podobnie jak za prowadzenie ksiąg rachunkowych, odpowiedzialność ponosi kierownik jednostki, w przypadku OSP - zarząd. Za niedopełnienie tego obowiązku grożą kary.

Ustawa o rachunkowości nie określa szczegółowo sposobu organizacji i przeprowadzania inwentaryzacji. Czynności związane z jej przebiegiem powinny zostać wcześniej ustalone przez zarząd (w uchwale lub instrukcji inwentaryzacyjnej). Zarząd może upoważnić do tej czynności swoich pracowników, członków organizacji lub zewnętrzne podmioty.

Rok Obrotowy i Okres Sprawozdawczy w OSP

Rok obrotowy to okres rozliczeniowy organizacji, najczęściej jest to rok kalendarzowy lub inny okres trwający 12 kolejnych pełnych miesięcy kalendarzowych. W organizacji rok obrotowy zależy od charakteru jej działalności.

Okres sprawozdawczy to okres, za który sporządza się sprawozdanie finansowe przewidziane w ustawie o rachunkowości lub inne sprawozdania sporządzone na podstawie ksiąg rachunkowych. Najczęściej jest to rok obrotowy (np. rok kalendarzowy).

W polityce rachunkowości OSP powinien znaleźć się zapis, że bilans, rachunek zysków i strat oraz informacja dodatkowa są sporządzane na koniec roku obrotowego, według stanu na dzień bilansowy.

Znaczenie rachunkowości w organizacjach biznesowych

tags: #omowienie #przyjetych #zasad #polityki #rachunkowosci #osp