Spis z natury, często nazywany remanentem, to fundamentalny dokument księgowy i inwentaryzacyjny, niezbędny dla każdej organizacji do rzetelnego określenia stanu posiadanych zasobów. Jest to dokument poświadczający fizyczne przeliczenie i wycenę posiadanych towarów, materiałów i innych składników majątku. Formularz spisu z natury stanowi szczegółowe zestawienie, które obejmuje wszystkie składniki majątku firmy podlegające remanentowi na określony dzień. Posiadanie odpowiednio przygotowanego wzoru arkusza spisu z natury w formacie .xls lub .doc pozwala na prawidłowe przeprowadzenie tego procesu i uniknięcie błędów.

Znaczenie i Podstawa Prawna Spisu z Natury

Druk spisu z natury jest kluczowy dla prawidłowego rozliczenia się z urzędem skarbowym. Remanent pozwala na ustalenie dochodu z uwzględnieniem faktycznych stanów magazynowych, co ma istotne znaczenie dla poprawnego obliczenia zaliczki na podatek dochodowy i rocznego zobowiązania podatkowego. Brak wykazu lub błędy w spisie mogą skutkować zakwestionowaniem rozliczeń podatkowych przez urząd skarbowy, dlatego druk remanentu „Spis z natury” jest w firmie koniecznością.

Podstawę prawną dla sporządzania spisu z natury stanowią między innymi:

- Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, w szczególności art. 24 ust.

- Rozporządzenie Ministra Finansów z dnia 23 grudnia 2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Wspomniane rozporządzenie zawiera szczegółowe wskazówki dotyczące tego, co powinien zawierać spis z natury oraz jak dokonać wyceny poszczególnych składników majątku. Arkusza spisu z natury nie składa się w urzędzie skarbowym - jest on dokumentem wewnętrznym firmy, który musi być przechowywany w dokumentacji na wypadek kontroli.

Dostępne Uniwersalne Wzory Arkusza Spisu z Natury

Na rynku dostępne są gotowe formularze, które znacznie ułatwiają proces inwentaryzacji. Arkusz spisu z natury to gotowy formularz w MS Excel umożliwiający szybkie i dokładne prowadzenie spisu wszystkich typów zasobów: materiałów, towarów, urządzeń i środków trwałych. Formularz ten stanowi kompleksowe rozwiązanie dla każdej organizacji prowadzącej spisy z natury - od przedsiębiorstw po stowarzyszenia, takie jak Ochotnicze Straże Pożarne (OSP), które również muszą rzetelnie ewidencjonować swój majątek.

Zaletami takich formularzy są:

- Automatyczne obliczenia: Eliminują błędy ręcznych obliczeń i oszczędzają czas. Przykładowo, w niektórych wzorach kwota liczbowa jest automatycznie konwertowana na zapis słowny.

- Elastyczność: Możliwość dostosowania liczby pozycji do specyfiki działalności.

- Możliwość eksportu: Często istnieje opcja eksportu do formatu PDF, co ułatwia archiwizację i przesyłanie dokumentów.

Nie istnieje jeden, uniwersalny wzór arkusza spisu z natury, którego zawartość byłaby identyczna dla wszystkich. Jego struktura i szczegóły zależą od rodzaju i ilości składników majątku podlegających inwentaryzacji. Niemniej jednak, darmowe wzory spisu z natury w formie DOCX, przygotowane przez wykwalifikowanych księgowych, są szeroko dostępne i starannie opracowane, aby spełniać wszystkie wymogi formalne i zapewniać dokładność danych.

Co Powinien Zawierać Spis z Natury?

Spis z natury powinien odzwierciedlać rzeczywisty stan (ilość) rzeczy nim objętych. Sporządzając spis, nie można ograniczyć się do wydruku z firmowego komputera stanów produktów, ale należy fizycznie sprawdzić, ile ich jest i w jakim są stanie. Głównym celem sporządzania spisu z natury jest ustalenie faktycznego dochodu.

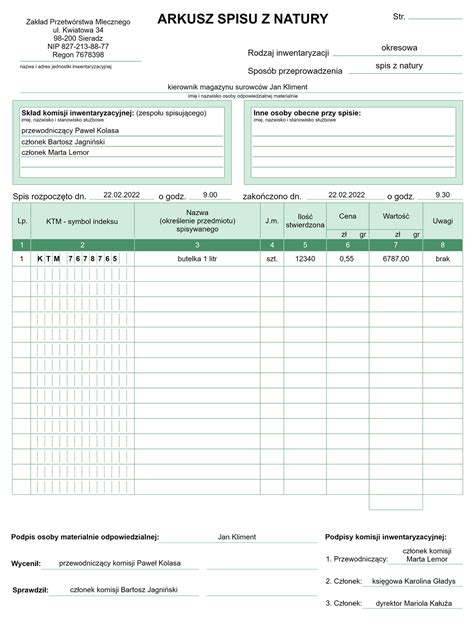

Spis z natury powinien zawierać co najmniej następujące dane:

- imię i nazwisko właściciela zakładu (nazwę firmy),

- datę sporządzenia spisu,

- numer kolejny pozycji arkusza spisu z natury,

- szczegółowe określenie towaru i innych składników wymienionych w § 20 Rozporządzenia (m.in. towarów handlowych i materiałów) - z uwzględnieniem § obowiązującego od 2026 roku,

- jednostkę miary, w której wyrażona jest ilość składnika majątku (np. szt., kg, metr),

- ilość stwierdzoną w czasie spisu,

- cenę w złotych i groszach za jednostkę miary,

- wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową,

- łączną wartość spisu z natury,

- klauzulę "Spis zakończono na pozycji...",

- podpisy osób sporządzających spis oraz podpis właściciela zakładu (wspólników). Uwaga: Dla spisu z natury od 2026 roku konieczny jest tylko podpis właściciela.

Zakres Spisu z Natury: Co Uwzględnić, a Co Wykluczyć?

W remanencie uwzględnia się różnorodne składniki majątku, ale ważne jest, aby wiedzieć, które z nich podlegają spisowi, a które są wyłączone.

Co podlega spisowi?

Spisowi z natury podlegają:

- Towary handlowe

- Materiały (surowce) podstawowe i pomocnicze

- Półwyroby (półfabrykaty)

- Produkcja w toku

- Wyroby gotowe

- Braki i odpady

Ujęciu w sporządzanym remanencie i wycenie podlegają towary stanowiące własność podatnika, również te, które w dniu sporządzania spisu pozostają poza jego zakładem. Jeżeli przedsiębiorca w swoim „magazynie” na dzień sporządzania spisu z natury posiada, oprócz własnych, towary obce, to także one podlegają ujęciu w sporządzanym zestawieniu.

Co jest wyłączone ze spisu?

W remanencie nie uwzględnia się zatem ani środków trwałych, ani wyposażenia firmy. Przykładowo, jeśli Pan Jan w 2025 roku wykupił pojazd z leasingu, który ujął w ewidencji środków trwałych, i planuje jego sprzedaż w styczniu 2026 roku, nie będzie zobowiązany wykazać niesprzedanego pojazdu w spisie z natury/remanencie końcowym sporządzanym ze stanem na 31 grudnia 2025 r. Dzieje się tak, ponieważ w spisie z natury nie uwzględnia się składników ujętych w ewidencji środków trwałych.

Wyjątkiem od tej reguły w zakresie środków trwałych jest remanent likwidacyjny sporządzany nie dla celów podatku dochodowego, a dla celów VAT, w którym to należy uwzględnić również wyposażenie i środki trwałe.

Zasady Wyceny Składników Majątku w Spisie z Natury

Wycena składników majątku w spisie z natury jest kluczowym elementem, a jej zasady są ściśle określone przepisami. Podatnik jest obowiązany wycenić materiały i towary handlowe objęte spisem z natury według różnych metod.

Ogólne zasady wyceny remanentu

Podatnik może wycenić materiały i towary handlowe objęte spisem z natury według:

- Cen zakupu: Faktyczna wartość, za jaką przedsiębiorca nabył towar handlowy/materiał (z uwzględnieniem rabatów i opustów ceny), wynikająca z dokumentu zakupu, pomniejszona o wartość podatku VAT podlegającą odliczeniu.

- Cen nabycia: Cena zakupu powiększona o koszty uboczne związane z zakupem towarów handlowych/materiałów, takie jak koszty transportu, ubezpieczenia w drodze, załadunku i wyładunku. Koszty uboczne (kolumna "Koszty uboczne" KPiR) należałoby przyporządkować określonym towarom lub ustalić procentowy wskaźnik kosztów ubocznych zakupu w stosunku do ogólnej wartości zakupu towarów handlowych i materiałów (kolumna "Zakup towarów handlowych i materiałów według cen zakupu" KPiR).

- Cen rynkowych z dnia sporządzenia spisu: Jeśli są one niższe od cen zakupu lub nabycia. Uwzględnia się ceny rynkowe stosowane w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia. Jeżeli do wyceny towarów przyjmie się kwotę niższą od ceny zakupu lub nabycia, np. z powodu uszkodzenia lub wyjścia z mody, należy przy poszczególnych pozycjach uwidocznić również jednostkową cenę zakupu (nabycia).

Półwyroby (półfabrykaty), wyroby gotowe i braki własnej produkcji wycenia się według kosztów wytworzenia, czyli wszelkich kosztów związanych bezpośrednio i pośrednio z wytworzeniem (przerobem).

Natomiast odpady użytkowe, które w toku działalności utraciły swoją pierwotną wartość użytkową, wycenia się według wartości wynikającej z oszacowania uwzględniającego ich przydatność do dalszego użytkowania.

Szczególne zasady wyceny

- Spis z natury niesprzedanych wartości dewizowych wycenia się według cen zakupu z dnia sporządzenia spisu. Gdy spis sporządzany jest w dniu kończącym rok podatkowy, wycenę dokonuje się według cen zakupu, jednak w wysokości nie wyższej niż kurs średni ogłaszany przez Narodowy Bank Polski w dniu kończącym rok podatkowy.

- Wartość rzeczy zastawionych wyceniana jest według ich wartości rynkowej.

- Przy działalności usługowej i budowlanej produkcję niezakończoną wycenia się według kosztów wytworzenia. Należy jednak mieć na uwadze, iż nie może to być wartość niższa od kosztów materiałów bezpośrednich zużytych do produkcji niezakończonej.

- Produkcję zwierzęcą objętą spisem z natury wycenia się według cen rynkowych z dnia sporządzenia spisu, z uwzględnieniem gatunku, grupy i wagi zwierząt.

Pomniejszenie wartości spisu z natury

Zgodnie z § 22 ust. 5 Rozporządzenia w sprawie prowadzenia podatkowej księgi przychodów i rozchodów, wartość spisu z natury należy pomniejszyć o kwotę, o którą podatnik zmniejszył koszty uzyskania przychodów lub zwiększył przychody z uwagi na:

- płatność za fakturę o wartości min. 15 000 zł bez wykorzystania rachunku płatniczego;

- płatność za fakturę o wartości min. 15 000 zł na rachunek podatnika inny niż zawarty na białej liście podatników;

- płatność za fakturę o wartości min. 15 000 zł objętą split payment bez wykorzystania komunikatu przelewu.

Pomniejszenie to dotyczy kwoty przypadającej na zakup towarów handlowych, materiałów podstawowych oraz pomocniczych, półwyrobów, wyrobów gotowych, produkcji w toku, braków i odpadów, objętych tym spisem.

Zerowy spis z natury

Jeżeli przedsiębiorca w momencie, w którym zobowiązany jest sporządzić spis z natury, nie posiada na stanie firmy żadnych towarów handlowych ani materiałów podlegających spisowi, nie zwalnia go to z obowiązku jego sporządzenia. W takim przypadku sporządza się spis zerowy.

Okoliczności Sporządzania Spisu z Natury

Spis z natury jest dokumentem sporządzanym w różnych momentach działalności podmiotu.

Spis z natury na koniec roku podatkowego

Na koniec roku podatkowego, czyli zwykle na dzień 31 grudnia, przedsiębiorca prowadzący KPiR (zasady ogólne, podatek liniowy) zobowiązany jest do sporządzenia spisu z natury obejmującego przede wszystkim towary handlowe i materiały. Wyceny ich wartości dokonuje się na podstawie ceny zakupu lub ceny nabycia - o metodzie decyduje sam przedsiębiorca. Wartość remanentu końcowego jest ostatnim zapisem w podatkowej księdze przychodów i rozchodów zamykającym rok podatkowy.

Podatnicy, którzy sporządzili spis z natury na dzień 31 grudnia roku podatkowego, nie mają obowiązku sporządzania początkowego spisu z natury na kolejny rok. Na dzień 1 stycznia roku podatkowego do księgi wpisuje się wówczas wartość spisu z natury sporządzonego na dzień 31 grudnia poprzedniego roku podatkowego.

Spis z natury na początek roku podatkowego

Jest zwykle tym samym spisem, co sporządzony na dzień 31 grudnia. Jednak w dokumentacji powinien się znaleźć jako oddzielny arkusz. Ta sama więc wartość spisu z natury, która zamyka rok podatkowy, również rozpoczyna rok następny. Spis na początek roku podatkowego stanowi pierwszy zapis w podatkowej księdze przychodów i rozchodów, rozpoczynając tym samym zapisy w nowym roku podatkowym.

Spis z natury przy rozpoczęciu działalności

Przedsiębiorca rozpoczynający działalność, który zobowiązany jest do prowadzenia KPiR, na dzień rozpoczęcia działalności powinien sporządzić spis z natury. Ujmuje się w nim wszystkie posiadane na dzień rozpoczęcia działalności towary handlowe (czyli służące dalszej odsprzedaży) i materiały (służące do produkcji). Będą to zatem towary zakupione przed datą rozpoczęcia działalności gospodarczej. Wartość ustalonego na dzień rozpoczęcia działalności spisu z natury ujmuje się w KPiR jako pierwszy wpis rozpoczynający zapisy w prowadzonej ewidencji podatkowej.

W remanencie sporządzanym przy otwarciu firmy nie ujmuje się majątku wprowadzonego do firmy - środków trwałych czy wartości niematerialnych i prawnych ani wyposażenia. Jeżeli na dzień rozpoczęcia działalności przedsiębiorca chce wprowadzić do firmy prywatne rzeczy w celu ich dalszej odsprzedaży (czyli rzeczy te mają charakter towaru handlowego), ujmuje je w remanencie, jednak ich wartości nie bierze się pod uwagę przy wycenie spisu z natury uwzględnionego w ewidencji podatkowej.

Spis z natury przy likwidacji działalności

W przypadku likwidacji działalności również konieczne jest sporządzenie spisu z natury. Istotne jest, że czynni podatnicy VAT w przypadku likwidacji działalności często zobowiązani są do sporządzenia dwóch remanentów - oddzielnie dla celów VAT oraz oddzielnie dla celów podatku dochodowego, a także trzeciego dokumentu (często mylonego z remanentem) o nazwie wykaz składników majątku pozostających w firmie na dzień likwidacji działalności. Przy sporządzaniu remanentu likwidacyjnego wyjątkowo stosuje się wycenę według cen rynkowych.

Remanent dla celów VAT

W spisie z natury na dzień likwidacji działalności sporządzanym dla celów VAT ujmuje się zarówno towary handlowe i materiały, jak i wyposażenie firmy oraz środki trwałe, przy których nabyciu przedsiębiorcy przysługiwało prawo do odliczenia VAT i które pozostają na dzień likwidacji w firmie. Informację o likwidacyjnym spisie z natury sporządzonym dla celów podatku VAT należy dołączyć do ostatniego składanego pliku JPK_V7, a wartość VAT z niego wynikającą wykazać w części deklaracyjnej pliku.

Remanent dla celów podatku dochodowego

Remanent dla celów podatku dochodowego sporządzany jest według zasad ogólnych - uwzględnia się w nim towary handlowe i materiały pozostające na stanie firmy na dzień likwidacji działalności. Wartość spisu z natury na dzień zakończenia działalności ujmuje się w KPiR jako ostatni, zamykający ją wpis. Dla celów wyliczenia należności podatkowej, wartość remanentu likwidacyjnego zostanie uwzględniona dopiero podczas sporządzania zeznania rocznego.

Wykaz składników majątku

Wykaz składników majątku powinien zawierać wyposażenie i środki trwałe firmy pozostające na dzień likwidacji, które automatycznie przechodzą na własność przedsiębiorcy. Ze względu na to, że przepisy mówią, iż przychód ze sprzedaży (jeżeli sprzedaż nastąpi nie później niż 6 lat od daty zakończenia działalności) takich składników majątku należy wykazać w zeznaniu rocznym (składanym za rok, w którym nastąpiła sprzedaż zawartego w wykazie majątku składnika) jako przychód z prowadzonej działalności gospodarczej, sporządzenie wykazu jest potrzebne i należy go przechowywać w dokumentacji związanej z prowadzoną działalnością.

Należy zaznaczyć, że o zamiarze sporządzania spisu z natury nie trzeba już powiadamiać naczelnika urzędu skarbowego.

Spis z natury w razie zmiany wspólnika

Remanent należy sporządzić również w przypadku, gdy w spółce dochodzi do zmiany wspólnika. Ma on na celu ustalenie rzeczywistego zobowiązania podatkowego zarówno wspólnika wychodzącego ze spółki, jak i pozostałych wspólników.

Spis z natury w trakcie roku

Zdarza się, iż podatnik sam lub na wniosek urzędu dokonuje spisu z natury w trakcie roku podatkowego. Powodem może być chęć ustalenia faktycznego dochodu na koniec każdego z okresów rozliczeniowych w trakcie roku, uwzględniającego stan zapasów. Obecnie nie ma obowiązku zawiadamiania urzędu o dokonaniu spisu w trakcie roku.

Kiedy remanent przekazać do urzędu skarbowego?

Remanent sporządzany dla celów podatku dochodowego nie wymaga złożenia w urzędzie skarbowym. Wystarczy, że spis będzie sporządzany, wyceniany, uwzględniany w prowadzonej ewidencji i przechowywany w dokumentacji księgowej.

Jedynym wyjątkiem, który powoduje konieczność złożenia remanentu w urzędzie, jest remanent likwidacyjny sporządzany dla celów rozliczenia podatku VAT. Oczywiście remanent również należy przedłożyć w urzędzie, jeżeli takie wezwanie podatnikowi zostanie przez urząd zgłoszone.

Wsparcie Technologiczne w Sporządzaniu Remanentu

Nowoczesne systemy księgowe i ERP oferują funkcjonalności wspierające sporządzanie spisu z natury. Przykładowo, w systemie wFirma.pl przedsiębiorcy mogą wprowadzić wartość remanentu końcowego. Dzięki temu system automatycznie ustali różnice remanentowe, które następnie zostaną uwzględnione w zeznaniu rocznym i rocznym rozliczeniu składki zdrowotnej. Aby wprowadzić wartość remanentu końcowego, należy skorzystać z zakładki: EWIDENCJE » REMANENTY » DODAJ REMANENT » REMANENT KOŃCOWY, gdzie w pojawiającym się polu należy wprowadzić datę i wartość sporządzanego spisu z natury i zapisać.