Prowadzenie rachunkowości w Ochotniczych Strażach Pożarnych (OSP) podlega specyficznym regulacjom prawnym, które ewoluowały na przestrzeni lat. Zrozumienie tych zasad jest kluczowe dla prawidłowego sporządzania sprawozdań finansowych i zapewnienia przejrzystości działalności jednostki.

Podstawy prawne rachunkowości w OSP

Zmiany w ustawie o rachunkowości

W związku z wejściem w życie w dniu 5 września 2014 r. ustawy z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości (Dz.U. z 2014 r. poz. 1100), utraciło moc prawną rozporządzenie Ministra Finansów z dnia 15 listopada 2001 r. w sprawie szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nieprowadzących działalności gospodarczej (Dz.U. Nr 137 poz. 1539 z póź. zm.). Rozporządzenie to określało uproszczone zasady rachunkowości i sprawozdawczości finansowej również dla stowarzyszeń nieprowadzących działalności gospodarczej, w tym Ochotniczych Straży Pożarnych.

Status jednostek mikro

W obecnie obowiązującym stanie prawnym sprawozdania finansowe w formie uproszczonej mogą prowadzić tzw. jednostki mikro. Definicję jednostki mikro zawiera art. 3 ust. 1a ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity z dnia 30 stycznia 2013 r. Dz.U. z 2013 r. poz. 330 z póź. zm.).

Warunki dla OSP nieprowadzących działalności gospodarczej

Ochotnicza Straż Pożarna może być zawsze traktowana jako jednostka mikro, jeżeli nie prowadzi działalności gospodarczej. Na podstawie art. 3 ust. 1a ustawy o rachunkowości zmienionej ustawą o zmianie ustawy o rachunkowości z dnia 11 lipca 2014 r., Ochotnicze Straże Pożarne - nieprowadzące działalności gospodarczej - będą mogły nadal stosować zasady uproszczonej sprawozdawczości finansowej jako tzw. jednostki mikro.

Warunki dla OSP prowadzących działalność gospodarczą

OSP prowadząca działalność gospodarczą może być traktowana jako jednostka mikro, jeżeli w roku obrotowym, za który sporządza sprawozdanie finansowe, oraz w roku poprzedzającym ten rok obrotowy, a w przypadku jednostki rozpoczynającej działalność w roku obrotowym, w którym rozpoczęła działalność, nie przekroczyła co najmniej dwóch z następujących trzech wielkości:

- 1 500 000 zł - w przypadku sumy aktywów bilansu na koniec roku obrotowego,

- 3 000 000 zł - w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

- 10 osób - w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

Uproszczenia dla jednostek mikro

Jednostki mikro przy sporządzaniu sprawozdania finansowego mogą korzystać z poniżej podanych uproszczeń:

- Możliwość rezygnacji z zachowania zasady ostrożności przy wycenie poszczególnych składników aktywów i pasywów.

- Brak możliwości wyceny aktywów i pasywów według wartości godziwej i skorygowanej ceny nabycia.

- Sporządzenie sprawozdania finansowego według wzorów zamieszczonych w załączniku nr 4 do ustawy o rachunkowości.

- Możliwość rezygnacji ze sporządzania informacji dodatkowej (zawierającej wprowadzenie do sprawozdania oraz dodatkowe informacje i objaśnienia) pod warunkiem przedstawienia informacji uzupełniających do bilansu określonych w załączniku nr 4.

Uchwała o stosowaniu uproszczeń

Warunkiem uzyskania statusu jednostki mikro jest podjęcie przez najbliższe walne zebranie członków OSP uchwały w sprawie sporządzania sprawozdania finansowego z zastosowaniem uproszczeń określonych przez ustawę o rachunkowości dla jednostek mikro. Art. 3 ust. 1a ustawy o rachunkowości precyzuje, że jednostkami mikro są jednostki, w stosunku do których organ zatwierdzający podjął decyzję w sprawie sporządzania sprawozdania finansowego z zastosowaniem art. 46 ust. 5 pkt 4, art. 47 ust. 4 pkt 4, art. 48 ust. 3, art. 48a ust. 3, art. 48b ust. 4 lub art. 49 ust. 4. W przypadku OSP organem zatwierdzającym jest walne zebranie członków.

Podstawa prawna uchwały

W projekcie uchwały często spotyka się zapis: "Działając na podstawie Statutu Ochotniczej Straży Pożarnej w ..................................... oraz art. 3 ust. 1a ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity z dnia 30 stycznia 2013 r. Dz.U. z 2013 r. poz. 330 z póź. zm.), walne zebranie członków OSP postanawia: ...."

Z podanej podstawy prawnej wynika jednak tylko definicja jednostki mikro i to, iż OSP może być traktowane jako jednostka mikro, ale nie wynika w żaden sposób, iż OSP powinno podjąć uchwałę w tym zakresie. Właściwą podstawą podjęcia uchwały, z której obowiązek ten wynika wprost, jest art. 10a ust. 1 ustawy z dnia 24 kwietnia 2003 r. o pożytku publicznym i o wolontariacie (Dz. U. z 2014 r. poz. 1118 ze zmianami). Dlatego w uchwale powinien znaleźć się zapis: "Działając na podstawie § .... Statutu Ochotniczej Straży Pożarnej w ......, art. 2 ust. 5 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330 ze zmianami), art. 10a ust. 1 ustawy z dnia 24 kwietnia 2003 r. o pożytku publicznym i o wolontariacie (Dz. U. z 2014 r. poz. 1118 ze zmianami) walne zebranie członków OSP postanawia: ..."

Elementy sprawozdania finansowego

Organizacja pozarządowa, prowadząca pełną księgowość, ma obowiązek sporządzenia sprawozdania finansowego za miniony rok obrotowy. Nie ma znaczenia, czy ta organizacja prowadzi działalność gospodarczą, czy też nie, ani czy była aktywna w poprzednim roku, czy miała jakieś przychody, koszty. Jeśli stowarzyszenie, fundacja, OSP, klub sportowy prowadziły księgowość pełną, to sporządzają sprawozdanie finansowe. Sprawozdanie finansowe musi być zrobione w tzw. strukturze logicznej, przygotowane pliki zbierają wszystkie informacje wymagane w sprawozdaniu finansowym. Sprawozdanie musi być sporządzone w określonej rozporządzeniem strukturze logicznej, np. według wzoru z załącznika nr 6 do ustawy o rachunkowości, przeznaczonego dla jednostek, o których mowa w art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, z wyjątkiem spółek kapitałowych, oraz jednostek, o których mowa w art. 3 ust. 3 ustawy, niebędących jednostkami sektora finansów publicznych w rozumieniu ustawy z dnia 27 sierpnia 2009 r.

Rachunek zysków i strat

Rachunek zysków i strat informuje o wpływach (przychodach) i wydatkach (kosztach) organizacji w danym roku. Na samym dole tabeli znajduje się podsumowanie, informujące o tym, czy w danym roku organizacja osiągnęła zysk (nadwyżka przychodów nad kosztami), czy ma stratę (nadwyżka kosztów nad przychodami). Zarówno rachunek zysków i strat, jak i bilans, są sporządzane przez porównanie z rokiem poprzednim.

Struktura rachunku (przychody, koszty)

Rachunek zysków i strat zazwyczaj ma formę tabeli. Przepisy prawa dopuszczają, by lista pozycji była uzupełniana o podpunkty (art. 50 ust. 1 ustawy o rachunkowości). Jeśli w danym punkcie w roku bieżącym i poprzednim nie ma żadnych kwot, można go opuścić lub wpisać tam zero (art. 50 ust. 2 ustawy o rachunkowości).

Kategorie przychodów i kosztów

A. Przychody z działalności statutowej:

- I. Przychody z nieodpłatnej działalności pożytku publicznego: Wpisywane są tu np. darowizny pieniężne i rzeczowe, dotacje, składki członkowskie, zbiórki publiczne, wpływy z 1,5% podatku.

- II. Przychody z odpłatnej działalności pożytku publicznego: Tu wykazywana jest np. sprzedaż biletów na wydarzenia kulturalne, sprzedaż usług.

- III. Przychody z pozostałej działalności statutowej: Tu wykazywane są przychody nie mieszczące się w poprzednich punktach, np. odsetki od lokat bankowych.

B. Koszty działalności statutowej:

- I, II, III. W tych wierszach wykazywane są koszty działalności statutowej w analogicznym, jak w przypadku przychodów, podziale.

D, E, F. Działalność gospodarcza:

- D. Przychody z działalności gospodarczej.

- E. Koszty działalności gospodarczej.

- F. Zysk (strata) z działalności gospodarczej (D-E): Tu podsumowuje się działalność gospodarczą organizacji.

G. Koszty ogólnego zarządu: Są to koszty ogólne organizacji nieprzypisane do żadnego wyżej wymienionego rodzaju działalności, czyli koszty obsługi organizacji niezwiązane bezpośrednio ani z działalnością statutową, ani z gospodarczą. Np. koszty księgowości, opłaty bankowe, koszty administracyjne. Nie należy ich utożsamiać z kosztami administracyjnymi służącymi realizacji konkretnych działań organizacji (np. zarządzanie projektem w ramach działalności nieodpłatnej pożytku publicznego, to koszt wykazywany w „Koszty nieodpłatnej działalności pożytku publicznego”).

H. Zysk (strata) z działalności operacyjnej (C+F-G).

I. Pozostałe przychody operacyjne: Tu wpisywane są przychody, które nie wynikają z działalności statutowej ani gospodarczej. Może być to np. przychód ze sprzedaży wyposażenia, majątku organizacji, którego organizacja nie używa do działalności statutowej, wzrost wartości posiadanych środków trwałych oraz przychód ze zdarzeń losowych.

J. Pozostałe koszty operacyjne: Tu wpisywane są kwoty kosztów, które nie wynikają z działalności statutowej, gospodarczej, ani nie są kosztami ogólnego zarządu.

K. Przychody finansowe: Tu znajdą się przychody finansowe, które nie wynikają z działalności statutowej, ani gospodarczej, ale są związane z operacjami finansowymi. Może być to np. dywidenda.

L. Koszty finansowe: Tu są wpisywane kwoty kosztów, ponoszone w związku z przychodami finansowymi i koszty operacji finansowych. Mogą to być np. odsetki od kredytów.

M. Zysk (strata) brutto (H+I-J+K-L).

N. Podatek dochodowy.

O. Zysk (strata) netto (M-N).

Obecnie wszystkie organizacje, bez względu na to, czy prowadzą działalność gospodarczą, czy też nie, tak samo prezentują zysk lub stratę w sprawozdaniu finansowym.

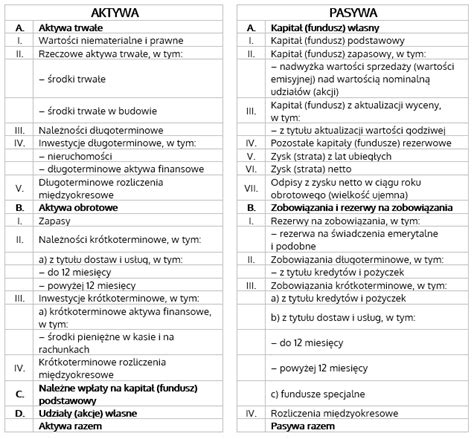

Bilans

Drugą częścią sprawozdania finansowego jest bilans, który składa się z dwóch części - aktywów i pasywów. Suma aktywów i suma pasywów (tzw. suma bilansowa) musi być taka sama, co do grosza. Aktywa i pasywa muszą się zrównoważyć.

Aktywa

Aktywa to (upraszczając) pieniądze, które organizacja posiada. Tabela aktywów jest zbudowana według logiki, zakładającej, że na górze tabeli umiejscowione są te najbardziej „trwałe” (najmniej płynne), a na dole te najbardziej płynne (łatwe do użycia).

A. Aktywa trwałe:

- I. Wartości niematerialne i prawne: To prawa majątkowe, z których organizacja może dłuższy czas czerpać korzyści (np. patenty, licencje).

- II. Rzeczowe aktywa trwałe: To rzeczowy majątek organizacji o znacznej wartości z przewidywanym długim okresem użytkowania. Wpisywane są tu wartości ruchomości (np. rzeczy, sprzętu) i nieruchomości (np. lokalu), które posiada organizacja, a także inwestycje podnoszące ich wartość. Ujmuje się tylko tę część wartości środka trwałego, która się nie zamortyzowała. W praktyce dotyczy to zwykle przedmiotów o znaczącej wartości (powyżej 10 000 zł, używanych dłużej niż rok).

- III. Należności długoterminowe: Składają się na nie należne płatności na rzecz organizacji, które nie są spłacone od dłuższego czasu lub wiadomo, że nie będą spłacone przez dłuższy czas (pow. 12 miesięcy).

- IV. Inwestycje długoterminowe: Wykazywane są tu udziały organizacji w aktywach innych podmiotów (np. w nieruchomości, udziały w spółce kapitałowej, papiery wartościowe).

- V. Długoterminowe rozliczenia międzyokresowe.

B. Aktywa obrotowe:

- I. Zapasy: Wpisywana jest tu wartość rzeczy i materiałów, które organizacja zakupiła, otrzymała i przeznaczy je na działania statutowe, jeszcze nie do końca ściśle określone (np. słodycze na zbiórki).

- II. Należności krótkoterminowe: To należności, czyli pieniądze, które organizacja ma u jakiegoś podmiotu przez czas krótszy niż 12 miesięcy (np. nadpłata za wodę).

- III. Inwestycje krótkoterminowe.

- IV. Krótkoterminowe rozliczenia międzyokresowe.

C. Należne wpłaty na fundusz statutowy: Ten podpunkt jest wypełniany zazwyczaj przez fundacje i wpisywana jest tu należna (nie wpłacona) wpłata fundatora na fundusz statutowy.

Pasywa

Pasywa to informacja o tym, skąd (z jakich źródeł) organizacja ma pieniądze (majątek). Składa się z dwóch części: Funduszu własnego oraz Zobowiązań.

A. Fundusz własny: Informacja o wartości majątku, który jest własnością organizacji.

- I. Fundusz statutowy: W pozycji tej wpisywana jest kwota nadwyżki finansowej organizacji, która zostanie wydana w nieokreślonym jeszcze czasie na cele statutowe. Stanowi kapitał na późniejsze działania. Środki w funduszu statutowym są wydawane za zgodą (uchwałą) zarządu (lub innego uprawnionego organu).

- II. Pozostałe fundusze.

- III. Zysk (strata) z lat ubiegłych oraz IV. Zysk (strata) netto: Tu wykazywane są kwoty wyników, które nie zostały decyzją najwyższych władz organizacji przeniesione do funduszu. Zysk (strata) dzielony jest na narastający (zsumowany) wynik finansowy z lat ubiegłych oraz wynik finansowy roku, którego dotyczy sprawozdanie.

B. Zobowiązania i rezerwy na zobowiązania:

- I. Rezerwy na zobowiązania.

- II. Zobowiązania długoterminowe oraz III. Zobowiązania krótkoterminowe: Wykazywane są tu kwoty, które organizacja jest winna na koniec roku (np. niezapłacone faktury, zaciągnięte pożyczki).

- IV. Rozliczenia międzyokresowe: Miejsce to służy do wykazania przychodów podlegających rozliczaniu w czasie (np. otrzymane dotacje na projekt realizowany w przyszłym roku).

Informacja dodatkowa

Ostatnią częścią sprawozdania finansowego organizacji pozarządowej jest informacja dodatkowa (dla jednostek mikro może być w uproszczonej formie - jako informacja uzupełniająca do bilansu). Poniżej podano punkty, które muszą zostać w niej uwzględnione (wskazane w załączniku 6 do ustawy o rachunkowości):

Wprowadzenie do sprawozdania finansowego:

- Nazwa i siedziba organizacji.

- Wskazanie sądu lub innego organu prowadzącego rejestr oraz numer, pod którym organizacja jest wpisana do rejestru.

- Okres objęty sprawozdaniem finansowym (najczęściej rok kalendarzowy).

- Informacja, czy organizacja będzie kontynuować działalność ("tak" lub "nie") i czy istnieją zagrożenia jej kontynuowania.

- Opis ogólnych zasad polityki rachunkowości, szczególnie metod wyceny "majątku" organizacji (aktywów i pasywów). W e-sprawozdaniu należy podać zasady ustalenia sposobu sporządzenia sprawozdania finansowego (np. "Organizacja sporządza sprawozdanie finansowe dla organizacji pozarządowych, określonych w art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, z wyjątkiem spółek kapitałowych, oraz jednostek, o których mowa w art. 3 ust. 3 ustawy, niebędące jednostkami sektora finansów publicznych w rozumieniu ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, z uwzględnieniem art. 47 ust. 4b i 4c, art. 48 ust. 3, art. 48a ust. 3, art. 48b ust. 4 ustawy o rachunkowości.").

Dodatkowe informacje i objaśnienia:

- Informacje o zobowiązaniach finansowych z tytułu dłużnych instrumentów finansowych, gwarancji i poręczeń lub zobowiązań warunkowych nieuwzględnionych w bilansie. W większości organizacji ten punkt sprowadza się do podania kwoty zobowiązań finansowych z tytułu zakupu usług i towarów.

- Informacje o udzielonych zaliczkach i kredytach pracownikom, członkom zarządu czy komisji rewizyjnych. Większość organizacji nie może udzielać takich zaliczek i kredytów.

- Informacje o składnikach aktywów trwałych i obrotowych, ich amortyzacji, pochodzeniu należności oraz o funduszu statutowym.

- Informacje o strukturze zrealizowanych przychodów ze wskazaniem ich źródeł, w tym w szczególności informacje o przychodach wyodrębnionych zgodnie z przepisami ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie. Opisuje się tu rodzaje przychodów (np. składki, darowizny, dotacje) i kosztów (statutowe i administracyjne) w podziale na rodzaje działalności.

- Wszystkie zmiany w wysokości funduszu statutowego lub innych tworzonych funduszy o podobnym charakterze, wraz z informacją, z jakich środków się składa.

- Przychodu z 1,5% i koszty z nim związane - kwoty - powinny być wyodrębnione w strukturze przychodów i kosztów w punkcie 4 i 5.

Sporządzanie, podpisywanie i wysyłanie sprawozdań finansowych

W 2025 r. sprawozdania finansowe muszą być sporządzane, podpisywane i wysyłane elektronicznie w tzw. strukturze logicznej. Aplikacja e-Sprawozdania jest narzędziem do zapisania (sporządzenia) sprawozdania w tej strukturze logicznej. Nie liczy, nie podsumowuje, nie przenosi - trzeba samodzielnie wszystko do niej wpisywać. Po wygenerowaniu pliku .xml należy go zapisać. Sprawozdanie finansowe powinno być również przesłane w wersji „czytalnej”, np. PDF, którą można wygenerować z funkcji „Wizualizacje sprawozdań” w aplikacji e-Sprawozdania.

Jak złożyć sprawozdanie finansowe do KRS? - Instrukcja

Procedura podpisywania

Sprawozdanie finansowe podpisuje osoba sporządzająca (księgowa/księgowy) oraz co najmniej jedna osoba z zarządu. Wszystkie osoby, które będą podpisywały sprawozdanie finansowe, muszą mieć podpis elektroniczny (np. Profil zaufany). Procedura podpisywania wygląda następująco:

- Pierwsza podpisuje się osoba, która sporządziła sprawozdanie finansowe.

- Następnie, po uzgodnieniu w gronie zarządu, sprawozdanie podpisuje jedna, wyznaczona osoba z zarządu. Warto zmieniać nazwę pliku, dodając inicjały lub cyfrę, aby uniknąć pomyłek.

- Pozostałe osoby z zarządu sporządzają elektronicznie albo papierowo oświadczenia, że sprawozdanie spełnia ustawowe wymogi. W oświadczeniu trzeba podać datę i godzinę podpisania sprawozdania przez osobę sporządzającą. Jeśli oświadczenia są na papierze, członek zarządu podpisujący sprawozdanie przygotowuje ich elektroniczną kopię (skan/zdjęcie).

Zatwierdzanie sprawozdania

Sprawozdanie finansowe musi zostać zatwierdzone. Kto zatwierdza sprawozdanie, zależy od zapisów statutu OSP. Najczęściej jest to walne zebranie członków. Organ zatwierdzający przygotowuje uchwałę o zatwierdzeniu sprawozdania finansowego, która może być sporządzona w formie papierowej z odręcznymi podpisami lub elektronicznej z podpisami elektronicznymi.

Przekazywanie sprawozdania

Elektronicznie zrobione i podpisane sprawozdanie finansowe wraz z uchwałą o zatwierdzeniu oraz (jeśli były robione) z oświadczeniami o prawidłowości sprawozdania trzeba przekazać (przesłać) do Krajowego Rejestru Sądowego (KRS). Termin na przesłanie to 15 dni od daty zatwierdzenia. OSP nieprowadzące działalności gospodarczej wysyłają sprawozdanie do Szefa KAS. Za przekazanie sprawozdania finansowego do KAS i KRS odpowiedzialny jest zarząd.

Praktyczne aspekty prowadzenia rachunkowości w OSP

Dokumentowanie operacji (KP/KW, paragony, faktury)

Oprócz prowadzenia książki skarbnika, istotne jest prawidłowe dokumentowanie wszystkich operacji finansowych. Druki KP (Kasa Przyjęła) i KW (Kasa Wypłaciła) to druki rachunkowe, które można wykorzystywać do ewidencjonowania operacji kasowych. Jeżeli OSP ma paragon na jakiś wydatek, może go również ewidencjonować w księgowości. W przypadku braku faktury na wydatek (np. zakup produktów spożywczych od osoby fizycznej), można sporządzić druczek KW i wprowadzić tę operację jako koszt.

Wprowadzając dochód do księgowości bez konkretnego dokumentu źródłowego (np. wpłata od darczyńcy), można sporządzić druczek KP z opisem "wpłata na cele statutowe" lub "wpłata wspierająca". Ważne jest, aby wpisy te były rzetelne i zgodne ze stanem faktycznym. Preferowane jest jednak pozyskiwanie faktur VAT/rachunków, co zapewnia czystość w księgach i ułatwia ewentualne kontrole. Firmy mają obowiązek wystawienia faktury/rachunku. Rachunek za usługi OSP również może wystawić.

Kategoryzacja kosztów

Prawidłowa kategoryzacja kosztów jest ważna dla sporządzenia rachunku zysków i strat. Poniżej przykłady z draftu:

- Zakup umundurowania: Według instrukcji w książce skarbnika, zakup umundurowania to raczej pozostałe koszty, a nie materiały, ponieważ chodzi o zużycie materiałów. Jednakże w prezentacjach o OSP można znaleźć informację, że przedmioty (wyposażenie) do 1500 zł to materiały.

- Opłaty bankowe, za przelew: W książce skarbnika często są klasyfikowane jako pozostałe koszty, natomiast w niektórych prezentacjach jako usługi. W kontekście Rachunku Zysków i Strat, opłaty bankowe są zazwyczaj zaliczane do kosztów ogólnego zarządu.

- Zakup medalu w ramach podziękowania (np. za 175 zł): Można to zakwalifikować jako pozostałe koszty działalności statutowej, chyba że statut OSP przewiduje inne kategorie nagród czy wyróżnień.

W przypadku wątpliwości zawsze należy odwołać się do przyjętej w OSP polityki rachunkowości, która powinna szczegółowo określać zasady klasyfikacji i wyceny poszczególnych pozycji.