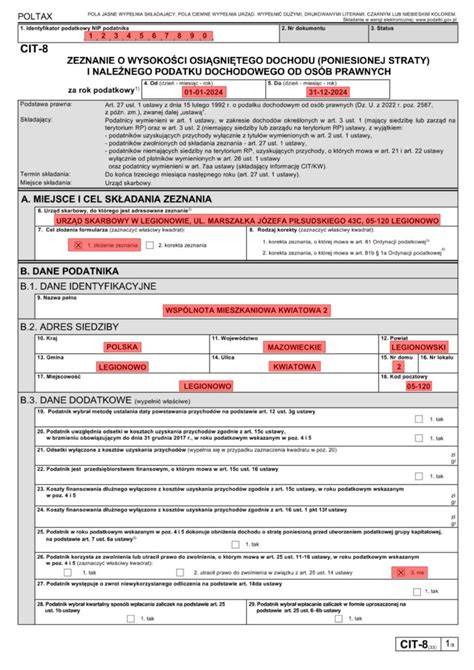

Deklaracja CIT-8, oficjalnie znana jako zeznanie o wysokości osiągniętego dochodu (lub poniesionej straty) w poprzednim roku podatkowym, stanowi kluczowy dokument dla osób prawnych w Polsce. Obejmuje to również organizacje pozarządowe, takie jak Ochotnicze Straże Pożarne (OSP). Głównym celem tego zeznania jest ustalenie, czy dana organizacja będzie zobowiązana do zapłaty podatku dochodowego od osób prawnych (CIT).

Mimo że większość organizacji pozarządowych korzysta ze zwolnienia z tego podatku, obowiązek wykazania tego faktu w zeznaniu CIT-8 nadal istnieje. Prawidłowe wypełnienie i złożenie tego dokumentu jest istotne dla zachowania zgodności z przepisami podatkowymi.

Obowiązek złożenia deklaracji CIT-8

Obowiązek złożenia deklaracji CIT-8 dotyczy większości organizacji pozarządowych. Wyjątek stanowią organizacje, które w roku podatkowym osiągnęły wyłącznie dochody zwolnione z podatku CIT i jednocześnie nie złożyły w tym samym roku żadnych deklaracji PIT dotyczących zatrudnionych pracowników ani zleceniobiorców.

Termin złożenia zeznania CIT-8 jest zazwyczaj do końca trzeciego miesiąca następującego po końcu roku podatkowego. Dla większości organizacji, których rok podatkowy pokrywa się z rokiem kalendarzowym, oznacza to termin do 31 marca następnego roku.

Struktura i wypełnianie formularza CIT-8

Formularz CIT-8 składa się z kilku kluczowych części oraz załączników, które należy wypełnić w odpowiedniej kolejności, aby prawidłowo rozliczyć dochody i koszty organizacji.

Część A: Dane identyfikacyjne i cel złożenia zeznania

W tej sekcji należy wskazać właściwy dla organizacji urząd skarbowy. Ponadto, zaznacza się, czy składane jest pierwotne zeznanie, czy korekta wcześniej złożonego dokumentu. W części A wskazuje się również, czy rok podatkowy organizacji jest inny niż rok kalendarzowy.

Część D: Obliczanie przychodów i kosztów

Jest to kluczowa część formularza, w której wykazuje się osiągnięte przychody i poniesione koszty uzyskania przychodu.

Krok 1: Obliczenie przychodów (Część D.1)

Należy zebrać wszystkie przychody organizacji z roku podatkowego i pogrupować je według źródeł, takich jak składki członkowskie, darowizny czy dotacje. Sumę wszystkich przychodów wpisuje się w odpowiednie pole formularza.

Przykład: Stowarzyszenie (nie posiadające statusu OPP) w 2021 r. uzyskało przychody ze składek członkowskich w kwocie 30 000 zł oraz przychody z darowizn na cele statutowe w kwocie 5 000 zł. W CIT-8 za 2021 rok w części D1 poz. 53 wykazano przychody w łącznej kwocie 35 000 zł.

Krok 2: Obliczenie kosztów (Część D.2)

Analogicznie do przychodów, należy zebrać i wypisać wszystkie koszty organizacji, które kwalifikują się jako koszty uzyskania przychodu. Ważne jest, aby pamiętać, że nie wszystkie wydatki można odliczyć. Na przykład, wydatki pokryte z dotacji ze środków publicznych zazwyczaj nie są uznawane za koszty uzyskania przychodu, zgodnie z ustawą o podatku dochodowym od osób prawnych.

Przykład: Stowarzyszenie poniosło koszty na działalność statutową w kwocie 4 000 zł oraz koszty zarządu w kwocie 10 000 zł. W CIT-8 za 2021 rok w części D2 poz. 63 wykazano koszty uzyskania przychodu w łącznej kwocie 14 000 zł.

Krok 3: Ustalenie dochodu lub straty (Część D.3)

Dochód oblicza się, odejmując koszty uzyskania przychodów od przychodów. Jeśli koszty przewyższają przychody, mamy do czynienia ze stratą. Wynik ten wpisuje się w odpowiednie pole formularza. W CIT-8 wykazuje się tzw. dochód podatkowy.

Przykład i analiza: Na podstawie wykazanych przychodów (35 000 zł) i kosztów (14 000 zł), dochód w części D3 poz. 79 wyniósł 21 000 zł. Ten dochód został również wykazany w CIT-8/O w części B.1 poz. 14 oraz w CIT-8 w części E1 poz. 97. Ostatecznie, ogólny dochód/strata wyniósł 0 zł. Jeśli organizacja korzysta ze zwolnień podatkowych, np. ze składek członkowskich i darowizn, to dochód z tych źródeł może być zwolniony z podatku. W takiej sytuacji, mimo wykazania dochodu w części D, podstawa opodatkowania w części E może wynosić 0 zł, pod warunkiem prawidłowego wykazania tych zwolnień w załączniku CIT-8/O. Kluczowe jest prawidłowe rozliczenie dochodów zwolnionych w CIT-8/O.

Jeśli np. składki członkowskie (art. 17 ust. 1 pkt 40 ustawy o CIT) i darowizny (art. 17 ust. 1 pkt 4 ustawy o CIT) zostały prawidłowo wykazane jako dochody zwolnione, a koszty statutowe zostały pokryte z tych źródeł zgodnie z przeznaczeniem, to ostatecznie podstawa opodatkowania może wynosić zero. Ważne jest, aby kwoty wykazane w części D były zgodne z rzeczywistymi przepływami finansowymi, a następnie prawidłowo przypisane do odpowiednich zwolnień w załącznikach.

Część E: Ustalenie podstawy opodatkowania

Ta część jest kluczowa dla organizacji pozarządowych, ponieważ pozwala na wykazanie dochodów zwolnionych z podatku. Wypełnianie tej sekcji następuje dopiero po wypełnieniu załącznika CIT-8/O.

Załącznik CIT-8/O: Wykazanie zwolnień podatkowych

Załącznik CIT-8/O jest obowiązkowy, jeśli organizacja posiada dochód zwolniony z podatku. Należy w nim wyszczególnić poszczególne zwolnienia podatkowe zgodnie z ustawą o CIT. Druk należy wypełniać drukowanymi literami, zaokrąglając wyłącznie kwoty podstawy opodatkowania oraz kwoty podatku do zapłaty. Pozostałych pól nie należy zaokrąglać.

W polu 1 CIT-8/O wskazuje się numer NIP podatnika, zgodny z deklaracją CIT-8. W polach 4 i 5 określa się okres, za który wypełniany jest załącznik. W polu 6 podaje się pełną nazwę jednostki.

Najczęstsze zwolnienia podatkowe dla organizacji

- Składki członkowskie: Zwolnione na podstawie art. 17 ust. 1 pkt 40 ustawy o CIT.

- Pozostałe dochody (np. z darowizn, odsetek bankowych): Zwolnione na podstawie art. 17 ust. 1 pkt 4 ustawy o CIT, pod warunkiem przeznaczenia ich na cele statutowe wskazane w ustawie (np. działalność naukowa, kulturalna, charytatywna, w zakresie kultury fizycznej i sportu, ochrony środowiska, wspierania inicjatyw społecznych, dobroczynności, ochrony zdrowia i pomocy społecznej, rehabilitacji zawodowej i społecznej inwalidów oraz kultu religijnego).

- Dochody organizacji pożytku publicznego (OPP): Zwolnione na podstawie art. 17 ust. 1 pkt 6c ustawy o CIT, jeśli są przeznaczone na działalność statutową.

- Dotacje: Zwolnione na podstawie art. 17 ust. 1 pkt 47 ustawy o CIT (dotacje z budżetu państwa lub samorządów) lub środki otrzymane od agencji rządowych, jeżeli agencje otrzymały środki na ten cel z budżetu państwa (art. 17 ust. 1 pkt 47a).

W wyżej wymienionych polach wpisuje się sumę kwot dla poszczególnych zwolnień podatkowych, odpowiadających tzw. dochodowi podatkowemu.

Przykład rozliczenia zwolnień (na bazie Stowarzyszenia Wspierania Kultury „Mozart”):

- Zwolnienie ze względu na źródło przychodów: W przypadku dotacji z budżetu państwa lub samorządu (art. 17 ust. 1 pkt 47), przychód z dotacji stanowi część dochodu podatkowego. Kwota ta powinna zostać uwzględniona w CIT-8/O w polu „Dotacje otrzymane z budżetu państwa lub budżetu jednostek samorządowych”.

- Składki członkowskie: Jeśli Stowarzyszenie nie wydało składek członkowskich w danym roku, kwota ta, jako dochód zwolniony (art. 17 ust. 1 pkt 40), jest wykazywana w CIT-8/O w polu „Składki członkowskie...”.

- Darowizny i przychody z działalności odpłatnej pożytku publicznego: Jeżeli przychody z działalności odpłatnej (np. sprzedaż biletów) zostały całkowicie wydane na cele statutowe, a z darowizn część pozostała niewydatkowana, to ta pozostała kwota jest wykazywana w CIT-8/O w polu „Dochody (przychody) wolne od podatku na podstawie art. 17 ust. 1 pkt 4 ustawy”, jako przeznaczona do wydatkowania w przyszłych latach na cele statutowe.

Krok 5: Obliczenie kwoty zwolnionej z podatku do wydatkowania w przyszłości (Część F.2 CIT-8/O)

W tej sekcji wykazuje się dochody zwolnione z podatku, które nie zostały jeszcze wydatkowane i mogą być przeniesione do wykorzystania w kolejnych latach. Dotyczy to zarówno dochodów uzyskanych w bieżącym roku, jak i tych z lat poprzednich. Kwota niewydatkowanych jeszcze dochodów wolnych od podatku wykazywana jest w części F. CIT-8/O, w polu „Suma dochodów uzyskanych w roku podatkowym i w latach poprzedzających… i niewydatkowanych do końca roku podatkowego”.

Krok 6: Obliczenie podstawy opodatkowania (Część E CIT-8)

Po wypełnieniu CIT-8/O, wiadomo, jaka część dochodu jest zwolniona z podatku. Wracając do CIT-8, do części E („Ustalenie podstawy opodatkowania / straty”), w polu „Razem dochody (przychody) wolne i odliczenia - z innych źródeł przychodów”, wykazywana jest kwota zwolnionego dochodu. Jeśli kwota ta jest równa kwocie dochodu wykazanej w części D, to podstawa opodatkowania wynosi 0,00 zł.

Załącznik CIT-D: Informacje o darowiznach

Darowizny otrzymane od osób prawnych i fizycznych, które mogą pomniejszać podstawę opodatkowania darczyńcy, wykazywane są w załączniku CIT-D. Należy wpisać kwotę wszystkich otrzymanych darowizn. Szczegółowe dane wymagane są, gdy jednorazowa darowizna od osoby prawnej przekracza 15 tys. zł lub suma darowizn od jednego darczyńcy przekracza 35 tys. zł.

Organizacja, która otrzymała darowizny podlegające odliczeniu, wpisuje je w łącznej kwocie w części C. w polu „Kwota ogółem otrzymanych darowizn”. Następnie w części C.4 wskazuje cele, na jakie zostały przeznaczone. Jeśli dochód podatkowy organizacji przekracza 20 000 zł, musi ona upublicznić informacje o otrzymanych darowiznach i ich przeznaczeniu. Urząd skarbowy jest o tym informowany poprzez zaznaczenie odpowiedniego pola w części C.5.

Przykład wypełniania CIT-D: Stowarzyszenie Wspierania Kultury „Mozart” otrzymało darowizny na cele statutowe (oświatowe i kulturalne) od osób fizycznych w kwocie 600,00 zł. Po wypełnieniu informacji początkowych, w części B. („Informacje o podatniku”) określa rodzaj podatnika, wybierając opcję „wyłącznie otrzymujący darowiznę”. Następnie kwotę 600,00 zł wpisuje się w części C. („Informacja o darowiznach”) w polu „Kwota ogółem otrzymanych darowizn”. Stowarzyszenie wykazało w części C.4, że darowizny przeznaczyło na cele statutowe oświatowe i kulturalne. Jeśli dochód podatkowy stowarzyszenia wyniósł 27 490,00 zł, przekracza on 20 000 zł. W związku z tym organizacja musi upublicznić informacje o otrzymanych darowiznach i ich przeznaczeniu oraz poinformować o tym urząd skarbowy, zaznaczając „Tak” w polu „Podatnik udostępnił do publicznej wiadomości informacje na podstawie art. 18 ust. 1e ustawy”.

Inne ważne pola i sekcje w CIT-8/O

Część B.2. załącznika CIT-8/O (poz. 77-140) służy wykazaniu strat z lat poprzednich odliczanych od przychodu jednostki. W części B.1. wykazane muszą być straty rozliczane na pierwotnych zasadach, natomiast w części B.2. wskazuje się wyłącznie straty z kapitałów pieniężnych, a w B.3. z innych źródeł. W każdym przypadku należy wpisać pierwotną kwotę straty, jej wykorzystanie oraz obecnie wykorzystywaną kwotę.

W poz. 141-142 CIT-8/O wskazuje się łączną wartość darowizn przekazanych na cele pożytku publicznego (do wysokości nieprzekraczającej 10% dochodu), a w poz. 143-144 łączną wartość darowizn na cele kultu religijnego (również do 10% dochodu).

W załączniku CIT-8/O można również wykazać inne odliczenia, takie jak:

- Dochody z działalności gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej lub na podstawie decyzji o wsparciu (poz. 27-28).

- Dochody grup producentów rolnych (poz. 43-44).

- Środki finansowe otrzymane przez uczestnika projektu jako pomoc w ramach programu finansowanego z udziałem środków europejskich (poz. 47-48).

- Wpłaty uczestników systemu ochrony na fundusz pomocowy (poz. 49-50).

- Dochody z udziału w spółkach niemających osobowości prawnej, odsetek od pożyczek/kredytów, odsetek od udziału kapitałowego, darowizn od takich podmiotów, odsetek/dyskonta od papierów wartościowych, z tytułu zbycia papierów wartościowych oraz z nieruchomości (poz. 51-56).

- Dochody wskazane w ustawie z dnia 20 stycznia 1990 r. (poz. 57-58).

- Dochody zarządzającego z ustawy o wspieraniu nowych inwestycji (poz. 61-62).

- Dochody spółki holdingowej z tytułu odpłatnego zbycia udziałów/akcji (poz. 71-72).

- Innego rodzaju odliczenia wynikające z przepisów innych niż ustawa o CIT (poz. 145-146).

- Inne darowizny odliczane przez jednostkę (poz. 147-148).

- Odliczenia banków (poz. 151-152).

- Wydatki inwestycyjne (poz. 160-165).

- Podatek zapłacony w obcym państwie (poz. 174).

Sposób składania deklaracji CIT-8

Deklaracja CIT-8 wraz z załącznikami musi być podpisana i przekazana do urzędu skarbowego. Od marca 2024 roku możliwe jest składanie formularzy CIT-8 podpisanych bezpłatnym profilem zaufanym.

Forma złożenia CIT-8 zależy od wielkości organizacji, jej dochodów i obowiązków związanych z zatrudnieniem:

- Zazwyczaj deklaracja składana jest elektronicznie za pomocą systemu e-Deklaracje CIT. Wymaga to podpisu kwalifikowanego lub profilu zaufanego.

- Wyjątek: Organizacje, które osiągnęły wyłącznie dochody zwolnione z podatku CIT i nie składały żadnych deklaracji PIT dotyczących zatrudnionych pracowników ani zleceniobiorców za poprzedni rok, mogą złożyć zeznanie w formie papierowej (na podstawie art. 27a ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych). Wydrukowany formularz należy podpisać i wysłać pocztą lub dostarczyć osobiście do urzędu skarbowego.

Elektroniczną deklarację CIT-8 może w imieniu OSP złożyć pełnomocnik (np. księgowa), o ile zostanie do tego upoważniona poprzez udzielenie pełnomocnictwa (UPL-1).

Specyfika rozliczeń CIT dla Ochotniczych Straży Pożarnych (OSP)

Dla jednostek organizacyjnych Ochotniczej Straży Pożarnej obowiązują szczególne zasady dotyczące zwolnień podatkowych. Zgodnie z art. 17 ust. 1 pkt 4d ustawy o CIT, dochody jednostek organizacyjnych OSP są zwolnione z podatku w części przeznaczonej na cele statutowe. Co ważne, w tym zakresie jednostki te nie mają obowiązku prowadzenia dokumentacji wymaganej przez przepisy Ordynacji podatkowej.

Dochody, dla których zwolnienie z CIT nie ma zastosowania

Zwolnienie, o którym mowa w art. 17 ust. 1 ustawy o CIT (dotyczące podatników przeznaczających dochody na cele statutowe), nie dotyczy jednak:

- Działalności handlowej i produkcyjnej: Dochodów uzyskanych z działalności polegającej na wytwarzaniu wyrobów przemysłu elektronicznego, paliwowego, tytoniowego, spirytusowego, winiarskiego, piwowarskiego, a także pozostałych wyrobów alkoholowych o zawartości alkoholu powyżej 1,5% oraz wyrobów z metali szlachetnych albo z udziałem tych metali, lub dochodów uzyskanych z handlu tymi wyrobami.

- Oddawania środków trwałych do odpłatnego używania: Dochodów uzyskanych z działalności polegającej na oddaniu środków trwałych lub wartości niematerialnych i prawnych do odpłatnego używania na warunkach określonych w art. 17a-17k ustawy o CIT.

- Wydatkowania na cele pozastatutowe: Dochodów, bez względu na czas ich osiągnięcia, wydatkowanych na inne cele niż wymienione w przepisach dotyczących zwolnień. Jest to tzw. "dyscyplinka podatkowa", która ma zapobiegać wykorzystywaniu OSP do celów komercyjnych.

Zwolnienie ma zastosowanie, jeśli dochód jest przeznaczony i - bez względu na termin - wydatkowany na cele określone w ustawie, w tym także na nabycie środków trwałych oraz wartości niematerialnych i prawnych służących bezpośrednio realizacji tych celów oraz na opłacenie podatków niestanowiących kosztu uzyskania przychodów.