Czym jest deklaracja CIT-8?

Deklaracja CIT-8, urzędowo określana jako "zeznanie", stanowi informację o przychodach i kosztach organizacji w poprzednim roku podatkowym, a także o jej obowiązku zapłaty podatku dochodowego od osób prawnych. Większość organizacji pozarządowych, ze względu na zakres swojej działalności, korzysta ze zwolnienia z płacenia tego podatku, jednakże fakt ten musi zostać wykazany w deklaracji CIT-8.

Kto jest zobowiązany do złożenia CIT-8?

Złożenie i przesłanie do urzędu skarbowego deklaracji CIT-8 jest obowiązkiem każdej organizacji pozarządowej, niezależnie od jej wielkości czy sposobu prowadzenia ewidencji (w tym uproszczonej ewidencji - UEPIK).

Forma złożenia CIT-8: elektroniczna czy papierowa?

Co do zasady, deklaracja CIT-8 musi być składana w formie elektronicznej. Istnieją jednak wyjątki od tej reguły, a forma złożenia dokumentu zależy od specyfiki organizacji.

Obowiązek elektronicznego składania

Ogólna zasada stanowi, że CIT-8 sporządza się i wysyła w formie elektronicznej, opatrując go elektronicznymi podpisami. Jest to wymóg dla większości podatników, w tym organizacji pozarządowych, które nie spełniają określonych warunków umożliwiających złożenie deklaracji w formie papierowej.

Jak złożyć CIT-8 elektronicznie?

- Organizacja pozarządowa, która nie kwalifikuje się do złożenia CIT-8 w formie papierowej, musi złożyć deklarację w formie elektronicznej.

- Można to zrobić za pośrednictwem usługi e-Urząd Skarbowy, wykorzystując profil zaufany lub inne bezpłatne metody podpisywania dokumentów. Osoba upoważniona do składania deklaracji podatkowych w imieniu organizacji powinna wybrać ścieżkę: Deklaracje/Złóż e-Deklarację/CIT Podatek dochodowy osób prawnych/deklaracja CIT-8.

- Elektroniczna deklaracja podatkowa musi być podpisana przez osobę wcześniej upoważnioną i zgłoszoną do tego w urzędzie skarbowym.

Wyjątki od elektronicznego składania

Przepisy przewidują sytuacje, w których dopuszczalna jest forma papierowa deklaracji CIT-8. Dotyczy to przede wszystkim:

- Podmiotów, które w roku podatkowym osiągają wyłącznie dochody zwolnione od podatku na podstawie art. 17 ust. 1 ustawy o CIT.

- Podmiotów, które nie są obowiązane do sporządzenia określonych deklaracji lub informacji wymienionych w przepisach ustawy o CIT oraz ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

Rozwiązanie to jest adresowane do podmiotów, które nie zatrudniają pracowników ani zleceniobiorców. W praktyce dotyczy to między innymi organizacji pozarządowych, które nie prowadzą działalności gospodarczej i nie osiągają przychodów z innych źródeł niż te, które są ustawowo zwolnione z opodatkowania.

Takie podmioty mają możliwość złożenia CIT-8 za dany rok podatkowy w formie papierowej. Mogą skorzystać z komercyjnego, elektronicznego formularza, który następnie wydrukują, lub wydrukować pusty formularz i wypełnić go ręcznie. Należy jednak pamiętać, że aktualna wersja formularza udostępniana przez Ministerstwo Finansów nie umożliwia wypełniania deklaracji bezpośrednio w komputerze w wersji do wydruku.

Termin złożenia CIT-8

Ustawowy termin na przekazanie do urzędu skarbowego zeznania CIT-8 za dany rok podatkowy upływa z końcem trzeciego miesiąca roku następnego. Dla zeznania za rok 2025 jest to koniec marca 2026 roku.

Obowiązek składania "zerowego" CIT-8

Nawet w sytuacji, gdy podatnik nie osiągnął żadnych przychodów w danym roku podatkowym, nie zwalnia go to z obowiązku sporządzenia i wysyłki deklaracji CIT-8. W takim przypadku należy złożyć tzw. "zerowy" CIT-8, deklarując wysokość dochodu (lub straty) wynoszącą 0 zł.

Szczegółowe wypełnianie deklaracji CIT-8 i jej załączników

Deklaracja CIT-8 wraz z załącznikami wymaga precyzyjnego wypełnienia. Kluczowe etapy obejmują:

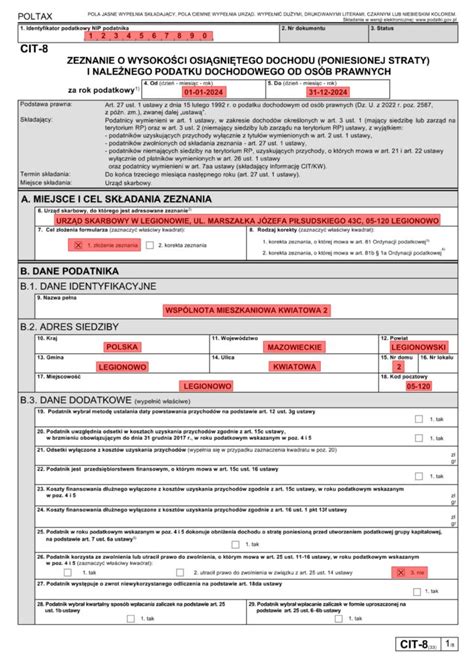

Część A: Miejsce składania zeznania i rodzaj deklaracji

W tej części wskazujemy właściwy urząd skarbowy oraz zaznaczamy, czy składamy zeznanie pierwotne, czy korygujące. Jeśli organizacja posiada dochód zwolniony z podatku z poprzednich lat, obowiązkowym załącznikiem jest CIT-8/O, co należy zaznaczyć.

Załącznik CIT-D

W przypadku otrzymania darowizn od firm lub osób prywatnych, składa się załącznik CIT-D. Informacje o darczyńcach i przeznaczeniu darowizn należy wykazać zgodnie z przepisami. Szczegółowe dane wymagane są dla darowizn od osób prawnych, przekraczających określone progi kwotowe.

Część D: Obliczenie przychodów i kosztów

Należy zebrać wszystkie przychody organizacji, grupując je według źródeł (np. składki, darowizny, dotacje). Następnie analogicznie zbiera się i grupuje koszty uzyskania przychodu. Nie wszystkie wydatki stanowią koszty uzyskania przychodu w świetle przepisów podatkowych.

Część E: Ustalenie podstawy opodatkowania / straty

Ta część jest kluczowa dla organizacji, które korzystają ze zwolnień podatkowych. Wypełnia się ją po uzupełnieniu załącznika CIT-8/O. W załączniku tym należy wyszczególnić poszczególne zwolnienia podatkowe, wskazując kwoty dochodów objętych zwolnieniem.

Rodzaje zwolnień podatkowych wykazywane w CIT-8/O:

- Składki członkowskie: zwolnione na podstawie art. 17 ust. 1 pkt 40 ustawy o CIT.

- Dochody (przychody) wolne od podatku na podstawie art. 17 ust. 1 pkt 4 ustawy: dotyczy m.in. darowizn i odsetek bankowych, pod warunkiem przeznaczenia ich na cele statutowe organizacji (np. naukowe, kulturalne, sportowe, ochrony środowiska).

- Dochody organizacji pożytku publicznego (OPP): zwolnione na podstawie art. 17 ust. 1 pkt 6c ustawy, przeznaczone na działalność statutową.

- Dotacje otrzymane z budżetu państwa lub jednostek samorządu terytorialnego: zwolnione na podstawie art. 17 ust. 1 pkt 47 ustawy.

- Dotacje otrzymane od agencji rządowych lub wykonawczych: jeżeli agencje otrzymały środki na ten cel z budżetu państwa (art. 17 ust. 1 pkt 47).

W tych polach wykazuje się sumę kwot dla poszczególnych zwolnień podatkowych, odpowiadającą tzw. dochodowi podatkowemu.

Krok 5: Obliczenie kwoty zwolnionej z podatku do wydatkowania w przyszłości

W części F załącznika CIT-8/O wykazuje się kwotę dochodu, która została uzyskana w roku podatkowym i latach poprzednich, a nie została wydatkowana do końca roku podatkowego. Kwota ta stanowi dochód do wydatkowania w przyszłości.

Krok 6: Obliczenie podstawy opodatkowania

Po wypełnieniu załącznika CIT-8/O, w części E deklaracji CIT-8 wykazuje się sumę dochodów wolnych od podatku. Jeśli kwota ta jest równa kwocie dochodu wykazanej w części D, podstawa opodatkowania wynosi 0,00 zł.

Ważne: W CIT-8 wykazuje się tzw. dochód podatkowy, który stanowi różnicę między przychodami a kosztami uzyskania przychodu. Należy pamiętać o prawidłowym rozróżnieniu między dochodem zerowym a dochodem zwolnionym z podatku.

Zmiany w przepisach dotyczących uproszczonej ewidencji przychodów i kosztów (UEPIK) od 2026 roku

Od 1 stycznia 2026 roku wchodzą w życie zmiany wynikające z ustawy z dnia 8 listopada 2024 r. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz ustawy o kołach gospodyń wiejskich. Zostaną zmodyfikowane zasady prowadzenia uproszczonej ewidencji przychodów i kosztów (UEPIK).

- Zniesiony zostanie wymóg prowadzenia działalności w obszarze zadań publicznych.

- Usunięty zostanie wymóg osiągania przychodów wyłącznie z określonych źródeł.

Te zmiany spowodują rozszerzenie grupy podmiotów, które mogą korzystać z UEPIK. Organizacja pozarządowa, która spełnia warunki i decyduje się na prowadzenie UEPIK, musi podjąć stosowną uchwałę i zawiadomić o tym naczelnika urzędu skarbowego.

Sprawozdanie finansowe

Sporządzanie corocznego sprawozdania finansowego jest obowiązkiem wszystkich organizacji prowadzących pełną księgowość, niezależnie od rodzaju prowadzonej działalności. Sprawozdanie to stanowi uporządkowaną informację o majątku organizacji na koniec roku obrotowego.

Elektroniczna wysyłka sprawozdań

Sprawozdania finansowe, podobnie jak deklaracje CIT-8, powinny być wysyłane elektronicznie. Termin na wysłanie sprawozdania do Krajowego Rejestru Sądowego (KRS) to 15 dni od dnia jego zatwierdzenia. W przypadku podmiotów nie wpisanych do KRS, sprawozdanie przesyła się do Szefa KAS.

Obecnie istnieją narzędzia, takie jak program fillup, które umożliwiają przygotowanie i wysyłkę zarówno e-sprawozdań finansowych, jak i deklaracji CIT-8 w najnowszych wersjach.

Jak wypełnić formularz CIT-8 za 2025 rok? Instrukcja krok po kroku

tags: #czy #osp #ma #obowiazek #elektonicznego #przekazania