Zdrowie i życie to najcenniejsze dobra każdego człowieka - to bezdyskusyjny fakt. Łatwo jednak je utracić, ponieważ nieszczęśliwy wypadek może przytrafić się każdemu, bez względu na wiek, styl życia czy wykonywany zawód. Zawsze istnieje bowiem ryzyko, że doznasz uszczerbku na zdrowiu w wyniku losowego zdarzenia, którego nie dało się w żaden sposób przewidzieć ani mu zapobiec. Konsekwencje takich sytuacji mogą być bardzo różne: od wysokich wydatków na leczenie i rehabilitację, przez czasową niezdolność do wykonywania pracy aż po trwałe inwalidztwo, a nawet śmierć. W każdej z tych sytuacji dobrze dobrane ubezpieczenie od następstw nieszczęśliwych wypadków (NNW) może okazać się nieocenioną pomocą.

Czym jest ubezpieczenie NNW?

Skrót NNW oznacza "następstwa nieszczęśliwych wypadków" (czasami zdarza się, że potocznie bywa on błędnie używany w postaci NWW) i jest stosowany jako zbiorcze określenie uszkodzeń ciała, rozstroju zdrowia lub śmierci spowodowanych nieszczęśliwym wypadkiem. Ubezpieczenie NNW, czyli ubezpieczenie od następstw nieszczęśliwych wypadków, pozwala zabezpieczyć się przed finansowymi konsekwencjami nieszczęśliwych wypadków, zapewniając niezbędną pomoc i wsparcie materialne w trudnych chwilach.

Co istotne, ubezpieczenia NNW nie są obowiązkowe, a ponieważ nieszczęśliwe wypadki mogą przydarzyć się w różnych okolicznościach, towarzystwa ubezpieczeniowe oferują różne rodzaje ubezpieczeń od następstw nieszczęśliwych wypadków. Jeśli więc chodzi o NNW, ubezpieczenia tego typu najczęściej są dostępne w następujących wariantach:

- NNW w życiu prywatnym,

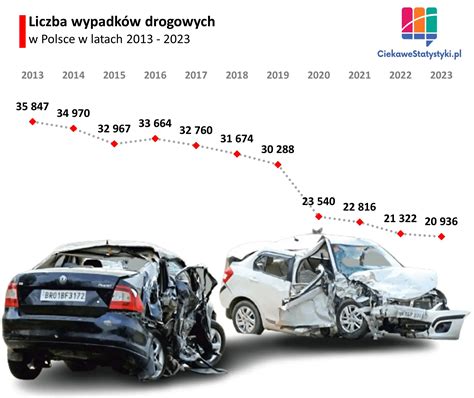

- NNW komunikacyjne,

- NNW szkolne,

- NNW w miejscu pracy,

- NNW turystyczne.

Ubezpieczenia od następstw nieszczęśliwych wypadków mogą być zawierane indywidualnie lub grupowo, przy czym wariant grupowy najczęściej dotyczy ubezpieczeń NNW dla pracowników. Niektóre ubezpieczenia NNW stanowią składową innych ubezpieczeń, na przykład NNW turystyczne bywa często integralną częścią ubezpieczenia podróżnego.

Ubezpieczenie NNW dla kogo? Szczególnie dla strażaków OSP

Ubezpieczenie NNW rozumiane ogólnie nie jest ograniczone pod względem dostępności do żadnej grupy zawodowej czy społecznej - może je wykupić każda osoba. Jednak w praktyce towarzystwa ubezpieczeniowe oferują ubezpieczenia od następstw nieszczęśliwych wypadków o konkretnie sprecyzowanym zakresie. Pozwala to ubezpieczonemu optymalnie dobrać zakres ochrony w ramach wybranej polisy do swoich potrzeb.

Warto w tym kontekście podkreślić, że ubezpieczenie NNW może okazać się szczególnie przydatne dla osób wykonujących zawody o zwiększonym ryzyku wystąpienia nieszczęśliwych wypadków, takich jak strażacy. Praca strażaka bywa wykonywana w bardzo niebezpiecznych warunkach, a do tego towarzyszy jej ryzyko utraty zdrowia lub życia. Strażacy są narażeni na wysoki poziom stresu, a podczas pracy mogą mieć kontakt ze szkodliwymi substancjami chemicznymi i gazami. Grożą im także poparzenia i porażenia. Katalog dolegliwości zdrowotnych, które dotyczą strażaków, jest bardzo szeroki. Ubezpieczenie NNW jest również rekomendowane dla kierowców, pracowników zakładów przemysłowych, osób uprawiających sport (amatorsko bądź wyczynowo, zwłaszcza w przypadku sportów wysokiego ryzyka), osób dużo podróżujących (także za granicę) oraz dla dzieci szkolnych, uczniów i studentów.

Pakiet ubezpieczeń Generali "Na Wszelki Wypadek" - wsparcie dla strażaków

W jaki sposób - mimo wielu zagrożeń i przeciwności - strażacy mogą zadbać o siebie i swoich bliskich? Świetnym rozwiązaniem jest pakiet ubezpieczeń Generali "Na Wszelki Wypadek". Podstawą tego pakietu jest ubezpieczenie na wypadek trwałego uszczerbku na zdrowiu, niezdolności do samodzielnej egzystencji lub śmierci wskutek nieszczęśliwego wypadku. Obejmuje ono również czasową niezdolność do pracy lub nauki w następstwie nieszczęśliwego wypadku oraz pobyt w szpitalu w następstwie choroby.

Dlaczego warto wybrać pakiet ubezpieczeń Na Wszelki Wypadek?

Pakiet ten oferuje szereg korzyści, kluczowych dla osób wykonujących zawody o podwyższonym ryzyku, takich jak strażacy:

- Ochrona zdrowia i życia działa bez limitu wieku, niezależnie od stanu zdrowia, 24 godziny na dobę, 7 dni w tygodniu.

- Pakiet obejmuje wsparcie w razie zawału serca i udaru mózgu.

- Dostępne są wysokie sumy ubezpieczenia - nawet 300 000 zł w razie śmierci w wyniku nieszczęśliwego wypadku, do 200 000 zł w przypadku trwałego uszczerbku na zdrowiu.

- Ochrona obejmuje wypadki przy pracy.

- Przystąpienie do ochrony nie wymaga ankiety medycznej.

- Ryzyko trwałego uszczerbku na zdrowiu w wyniku nieszczęśliwego wypadku obejmuje zdarzenia powstałe na skutek omdlenia, zasłabnięcia, epilepsji i chorób degeneracyjnych.

- Składkę można płacić na raty.

Jeśli w wyniku nieszczęśliwego wypadku zdrowie strażaka znacznie się pogorszy, Generali wypłaci mu odszkodowanie. Dzięki temu będzie mógł opłacić np. leczenie lub rehabilitację. W przypadku jego śmierci pieniądze dostaną jego bliscy.

Co obejmuje ubezpieczenie NNW Generali?

W ujęciu ogólnym ubezpieczenie NNW ma zapewniać dodatkowe zabezpieczenie finansowe w sytuacji, gdy w konsekwencji nieszczęśliwego wypadku dojdzie do uszczerbku na zdrowiu lub poważnego urazu. W przypadku, gdy w wyniku nieszczęśliwego wypadku dojdzie do śmierci Ubezpieczonego, materialne wsparcie otrzymają jego bliscy. Świadczenia z tytułu zdarzeń ubezpieczeniowych w ramach ubezpieczenia NNW mogą obejmować między innymi następujące sytuacje:

- śmierć ubezpieczonego wskutek nieszczęśliwego wypadku,

- śmierć ubezpieczonego wskutek wypadku komunikacyjnego,

- trwały uszczerbek na zdrowiu ubezpieczonego wskutek nieszczęśliwego wypadku,

- poważny uraz ubezpieczonego wskutek nieszczęśliwego wypadku,

- złamanie kości, oparzenie lub odmrożenie ciała ubezpieczonego wskutek nieszczęśliwego wypadku,

- trwała lub czasowa niezdolność ubezpieczonego do pracy zarobkowej wskutek nieszczęśliwego wypadku,

- koszty leczenia lub rehabilitacji poniesione przez ubezpieczonego wskutek nieszczęśliwego wypadku,

- pobyt ubezpieczonego w szpitalu wskutek nieszczęśliwego wypadku.

Ochrona ubezpieczeniowa dostępna w ramach ubezpieczenia NNW najczęściej jest nieco inna w poszczególnych towarzystwach ubezpieczeniowych, nawet w przypadku ubezpieczeń o podobnym zakresie. Z tego względu zawsze należy zapoznać się z Ogólnymi Warunkami Ubezpieczenia (OWU) wybranego wariantu NNW, dzięki czemu uniknie się nieporozumień w sytuacji, gdy zajdzie potrzeba skorzystania z ubezpieczenia. Warto również zwrócić uwagę na zasięg terytorialny wybranego ubezpieczenia od następstw nieszczęśliwych wypadków - może to mieć szczególne znaczenie m.in. w przypadku NNW komunikacyjnego czy NNW turystycznego, gdzie Generali oferuje ochronę na całym świecie lub w Europie (z wyłączeniem Rosji, Białorusi, Kosowa oraz okupowanych terytoriach Ukrainy).

Rodzaje ubezpieczeń NNW Generali w pojazdach

Generali oferuje również specjalistyczne ubezpieczenia NNW dedykowane użytkownikom pojazdów. Zadbaj nie tylko o siebie, ale również o swoich pasażerów w trakcie jazdy autem.

NNW w Pojeździe

Wybierając ubezpieczenie NNW w Pojeździe, obejmiesz ochroną ubezpieczeniową zarówno siebie, jak i współtowarzyszy podróży. Co zyskujesz z ubezpieczeniem NNW w Pojeździe w Generali:

- ochronę ubezpieczeniową dla kierowcy i pasażerów ubezpieczonego pojazdu,

- kompletne uzupełnienie OC o ochronę przed nieszczęśliwymi wypadkami komunikacyjnymi,

- ochronę w Europie* 24h na dobę.

*za wyjątkiem terytorium Rosji, Białorusi, Kosowa oraz okupowanych terytoriach Ukrainy.

NNW Kierowcy

Jeśli korzystasz z więcej niż jednego samochodu, wybierz ubezpieczenie NNW Kierowcy i zadbaj o swoją ochronę podczas podróży w każdym użytkowanym przez Ciebie pojeździe. Co zyskujesz z ubezpieczeniem NNW Kierowcy w Generali:

- ochronę dla kierowcy niezależnie od pojazdu, który prowadzi,

- atrakcyjną cenę ubezpieczenia,

- ochronę w Europie* 24h na dobę,

- rekompensatę za pobyt w szpitalu po nieszczęśliwym wypadku komunikacyjnym,

- w przypadku śmierci w wyniku nieszczęśliwego wypadku komunikacyjnego, Twoi bliscy otrzymają wsparcie finansowe.

*za wyjątkiem terytorium Rosji, Białorusi, Kosowa oraz okupowanych terytoriach Ukrainy.

Ubezpieczenie NNW dla dzieci - NNW szkolne i pakiet rodzinny

Ubezpieczenie szkolne to nic innego, jak ubezpieczenie od następstw nieszczęśliwych wypadków dziecka uczącego się w szkole. Najczęściej kojarzone jest z ubezpieczeniami grupowymi, oferowanymi przez szkołę na początku każdego roku szkolnego. Pamiętaj jednak, że tego typu ubezpieczenia dla dzieci z racji swej specyfiki dość często zapewniają jedynie ograniczoną ochronę i relatywnie niskie sumy ubezpieczenia. Ponieważ jednak decyzja o zakupie danego ubezpieczenia NNW należy wyłącznie do rodzica, możesz zdecydować się na dobre ubezpieczenie szkolne, które może zapewnić realną pomoc Twojemu dziecku. Oto najważniejsze cechy, jakie powinno mieć ubezpieczenie dzieci od następstw nieszczęśliwych wypadków:

- ochrona Twojego dziecka przez całą dobę, przez 7 dni w tygodniu,

- ochrona niezależnie od miejsca pobytu - zarówno na terenie szkoły, jak i poza nią, także w weekend,

- możliwość ubezpieczenia w ramach jednej polisy kilkorga dzieci na różnym etapie nauczania,

- ochrona w zakresie NNW wskutek uprawiania sportu przez dziecko (do 18. roku życia),

- suma gwarancyjna mogąca zapewnić pomoc materialną, gdy dojdzie do nieszczęśliwego wypadku z udziałem dziecka (powyżej 13. roku życia).

Generali oferuje również NNW Pakiet dla rodziny, zapewniając ochronę na całym świecie 24h na dobę, 7 dni w tygodniu. Wypłata świadczeń następuje już w przypadku złamania, zwichnięcia lub skręcenia powstałego w wyniku nieszczęśliwego wypadku. Odpowiedzialność obejmuje także zdarzenia powstałe w wyniku uprawiania sportów wysokiego ryzyka lub wyczynowego uprawiania sportu po opłaceniu dodatkowej składki.

Ważność Ogólnych Warunków Ubezpieczenia (OWU)

Pamiętaj, że każdy ubezpieczyciel może w różny sposób definiować te same pojęcia, dlatego przed podpisaniem umowy zawsze należy sprawdzić OWU i dokładnie zapoznać się ze wszystkimi definicjami, aby uniknąć ewentualnych nieporozumień. Dobrym przykładem wspomnianych różnic jest samo pojęcie nieszczęśliwego wypadku - nie jest ono w żaden sposób zdefiniowane w przepisach prawa obowiązujących aktualnie w Polsce, dlatego każde towarzystwo ubezpieczeniowe posiada własną definicję tego, co uznaje za nieszczęśliwy wypadek.

W ogólnych warunkach ubezpieczenia "Generali, z myślą o NNW" nieszczęśliwy wypadek jest definiowany jako "przypadkowe zdarzenie, nagłe i gwałtowne, wywołane przyczyną zewnętrzną, niezależne od woli Ubezpieczonego, które miało miejsce w okresie ochrony ubezpieczeniowej. Za nieszczęśliwy wypadek nie uważa się udaru mózgu lub zawału serca, nawet występujących nagle. Jeżeli zakres ubezpieczenia zostanie rozszerzony przez Ubezpieczającego o zawał serca lub udar mózgu, rozszerzenie zostanie potwierdzone na dokumencie ubezpieczenia, przyjmuje się, że zdarzenia te stanowią nieszczęśliwy wypadek." Zwróć też uwagę na to, że OWU jasno określają również obowiązki obu stron - zarówno ubezpieczonego, jak i ubezpieczyciela, dzięki czemu po zapoznaniu się z tym dokumentem zyskasz pewność co do sposobu i terminu zgłaszania zdarzeń ubezpieczeniowych czy dokumentów, jakie będą niezbędne do uzyskania odszkodowania.

Kiedy odszkodowanie z NNW nie zostanie wypłacone? Wyłączenia odpowiedzialności

Uważne czytanie OWU ma kluczowe znaczenie nie tylko ze względu na to, że znacząco ułatwia znalezienie ubezpieczenia NNW optymalnie dopasowanego do Twoich potrzeb. OWU zawsze zawierają także szczegółową listę wyłączeń, czyli przypadków, w jakich ubezpieczyciel może odmówić wypłaty odszkodowania. Najczęściej odszkodowania z tytułu następstw nieszczęśliwych wypadków nie są wypłacane, gdy do wypadku dojdzie w wyniku:

- choroby psychicznej ubezpieczonego,

- pozostawania ubezpieczonego pod wpływem alkoholu, narkotyków, środków odurzających czy substancji psychotropowych,

- prowadzenia przez ubezpieczonego pojazdu bez wymaganych uprawnień, o ile miało to wpływ na rozmiar lub zaistnienie szkody,

- bójki z udziałem ubezpieczonego (poza obroną konieczną),

- popełnienia przez ubezpieczonego przestępstwa stwierdzonego prawomocnym orzeczeniem,

- świadomego samookaleczenia się ubezpieczonego bądź podjęcia próby samobójczej,

- działań wojennych, stanu wojennego, stanu wyjątkowego, masowego skażenia jądrowego, chemicznego lub biologicznego, zamieszek, rozruchów, nielegalnych demonstracji,

- świadomego i dobrowolnego uczestnictwa ubezpieczonego w aktach terroru.

Powyższa lista zawiera jedynie przykładowe wyłączenia odpowiedzialności - pełną ich listę zawsze znajdziesz w OWU, które otrzymasz przed zawarciem umowy ubezpieczenia NNW z towarzystwem ubezpieczeniowym. W niektórych sytuacjach Generali może również ograniczyć ochronę ubezpieczeniową.

Jak zgłosić szkodę w Generali i jakie dokumenty są potrzebne?

Kiedy w życiu przytrafia się coś nieprzewidywanego, każdy potrzebuje wsparcia. Zgłaszanie szkody w Generali jest proste i szybkie. Szkodę możesz zgłosić na kilka sposobów, w tym online lub u agenta.

W celu ustalenia odpowiedzialności i wypłaty świadczenia, Generali zastrzega sobie prawo żądania innych informacji i dokumentów niż podane. Poniżej przedstawiono najczęściej wymagane dokumenty w zależności od rodzaju zdarzenia:

Zgłoszenie roszczenia/szkody z tytułu ubezpieczenia na życie i NNW

Zgłoszenie roszczenia i wypełnienie formularza zajmuje ok. 5 minut. Do podstawowych dokumentów potwierdzających tożsamość osoby zgłaszającej roszczenie zalicza się dowód osobisty lub inny dokument potwierdzający tożsamość (np. paszport).

1. Śmierć Ubezpieczonego

- odpis skrócony aktu zgonu Ubezpieczonego,

- statystyczna karta zgonu Ubezpieczonego lub inny dokument medyczny określający przyczynę śmierci,

- protokół z komisji BHP/Policji/Prokuratury, jeżeli został sporządzony,

- dokumentacja medyczna sprzed zawarcia umowy ubezpieczenia lub adres placówki medycznej, w której Ubezpieczony był zarejestrowany i leczył się (jeżeli umowa ubezpieczenia trwała krócej niż 3 lata i Ubezpieczony przystępując do umowy wypełniał ankietę medyczną, kwestionariusz medyczny lub oświadczenie o stanie zdrowia).

W przypadku Uposażonego małoletniego:

- kopia odpisu skróconego aktu urodzenia Uposażonego,

- dokument tożsamości opiekuna Uprawnionego.

- Jeżeli opiekunem prawnym Dziecka Uposażonego jest inna osoba niż Rodzic Dziecka, należy przedstawić Postanowienie Sądu o ustanowieniu opieki nad małoletnim Dzieckiem.

W przypadku braku uposażonych:

- kopia postanowienia sądu o nabyciu spadku, uprawomocniony testament lub notarialne potwierdzenie dziedziczenia.

2. Śmierć Współubezpieczonych (Współmałżonka, Rodzica, Teścia/Teściowej, Dziecka)

- odpis skrócony aktu zgonu odpowiedniego Współubezpieczonego,

- statystyczna karta zgonu lub inny dokument medyczny określający przyczynę śmierci,

- protokół z komisji BHP/Policji/Prokuratury, jeżeli został sporządzony,

- w przypadku zgonu Dziecka przysposobionego - dokumentacja potwierdzająca przysposobienie Dziecka przez Ubezpieczonego,

- dla teściów: odpis skrócony aktu małżeństwa Ubezpieczonego.

3. Urodzenie Dziecka

- odpis skrócony aktu urodzenia Dziecka,

- kopia dokumentacji medycznej potwierdzającej zdiagnozowanie wady wrodzonej u Dziecka (w przypadku wady wrodzonej).

4. Martwe Urodzenie Dziecka / Poronienie

- odpis skrócony aktu urodzenia Dziecka (z adnotacją "Dziecko martwo urodzone") lub dokumentacja medyczna potwierdzająca urodzenie Dziecka Martwego,

- dokumentacja medyczna potwierdzająca, w którym tygodniu ciąży doszło do urodzenia martwego Dziecka,

- karta informacyjna leczenia szpitalnego matki Dziecka (w przypadku zgłoszenia roszczenia z tytułu poronienia).

5. Trwały uszczerbek na zdrowiu Ubezpieczonego (i Współubezpieczonych) wskutek nieszczęśliwego wypadku

- dokumentacja medyczna potwierdzająca udzielenie pierwszej pomocy medycznej bezpośrednio po zajściu wypadku,

- dokumentacja medyczna obrazująca leczenie skutków wypadku w postaci: kart leczenia szpitalnego, historii choroby z leczenia ambulatoryjnego oraz rehabilitacyjnego, opisów wyników badań, itp.,

- protokół powypadkowy (z komisji BHP/Policji/Prokuratury), jeżeli został sporządzony,

- dla Współmałżonka: odpis skrócony aktu małżeństwa Ubezpieczonego,

- dla Dziecka: odpis skrócony aktu urodzenia Dziecka (jeżeli dziecko jest osobą małoletnią).

6. Pobyt w szpitalu Ubezpieczonego (i Współubezpieczonych) wskutek nieszczęśliwego wypadku

- karta informacyjna leczenia szpitalnego potwierdzająca hospitalizację,

- dokumentacja medyczna potwierdzająca udzielenie pierwszej pomocy medycznej bezpośrednio po zajściu wypadku,

- protokół powypadkowy (z komisji BHP/Policji/Prokuratury), jeżeli został sporządzony,

- dla Współmałżonka: odpis skrócony aktu małżeństwa Ubezpieczonego,

- dla Dziecka: odpis skrócony aktu urodzenia Dziecka (jeżeli dziecko jest osobą małoletnią).

Czynniki wpływające na cenę ubezpieczenia NNW

Na ostateczny koszt ubezpieczenia NNW ma wpływ szereg czynników, wśród których najważniejsze to zakres ochrony (im szerszy, tym wyższa składka) i suma ubezpieczenia (analogicznie - im wyższa, tym bardziej wpływa na składkę). Zależnie od towarzystwa ubezpieczeniowego, cena ubezpieczenia NNW może także zależeć od takich czynników, jak:

- wiek Ubezpieczonego,

- wykonywany zawód,

- zakres oraz okres, na jaki zawierana jest umowa ubezpieczenia,

- uprawiany sport.

Dlaczego suma ubezpieczenia jest tak ważna?

Dobrze dobrane do Twoich potrzeb ubezpieczenie od następstw nieszczęśliwych wypadków zapewnia ochronę i finansowe wsparcie w sytuacji, gdy w wyniku nieprzewidzianych zdarzeń konieczne będzie poniesienie wydatków na leczenie, rehabilitację lub gdy wskutek wypadku stracisz możliwość wykonywania pracy. Dlatego wybierając ubezpieczenie NNW nigdy nie kieruj się wyłącznie kryterium cenowym. Należy pamiętać, że suma ubezpieczenia ma bezpośredni wpływ na wysokość wypłaconego odszkodowania, dlatego jej odpowiednie dobranie jest kluczowe dla zapewnienia realnego wsparcia finansowego w trudnych sytuacjach życiowych.

Program Rabatowy Generali

Generali nagradza swoich klientów. Z polisą Generali możesz skorzystać z Programu Rabatowego Generali, który oferuje:

- zniżki na inne ubezpieczenia Generali,

- rabaty na zakupy produktów i usług u partnerów,

- atrakcyjne akcje sezonowe z bonami i voucherami,

- oferty specjalne, np. prezenty urodzinowe.