Ochotnicze Straże Pożarne (OSP), działając jako stowarzyszenia, są zobowiązane do prowadzenia ksiąg rachunkowych zgodnie z przepisami ustawy o rachunkowości. W przypadku braku działalności gospodarczej, OSP mogą stosować uproszczone zasady rachunkowości. Prawidłowe prowadzenie księgowości jest kluczowe dla rozliczeń z organami dotującymi, zapewnienia stabilności finansowej i budowania zaufania społecznego.

Podstawy Prawne Finansowania OSP

Zgodnie z art. 32 ust. 1 pkt 1 ustawy z dnia 17 grudnia 2021 r. o ochotniczych strażach pożarnych, koszty funkcjonowania OSP są pokrywane w szczególności z budżetów jednostek samorządu terytorialnego. Stanowi to podstawowy tryb finansowania, realizowany w formie bezpośredniego wydatku z budżetu gminy.

Konstrukcja przepisów dotyczących finansowania OSP nie odbiega zasadniczo od poprzednich regulacji, które opierały się na przepisach ustawy z dnia 24 sierpnia 1991 r. o ochronie przeciwpożarowej. W aktualnym stanie prawnym, podstawową formą finansowania OSP jest ponoszenie bezpośrednich wydatków z budżetu gminy. Przekazanie dotacji celowej przez gminę stanowi uzupełniający i fakultatywny sposób wsparcia. W ramach tych form finansowania mogą być realizowane powinności podmiotu tworzącego, wymienione w art. 32 ust. 1 ustawy o ochronie przeciwpożarowej, obejmujące pokrywanie kosztów wyposażenia, utrzymania, wyszkolenia i zapewnienia gotowości bojowej.

Warto zaznaczyć, że przepis art. 32 ust. 1 ustawy o ochronie przeciwpożarowej nie był zintegrowany z uchylonym przepisem art. 32 ust. 3b tej ustawy, który przewidywał możliwość przekazywania przez jednostki samorządu terytorialnego dotacji. Funkcję tę w nowym stanie prawnym przejął art. 32 ust. 5 ustawy o ochotniczych strażach pożarnych. Ostateczna decyzja o sposobie pokrywania kosztów funkcjonowania OSP, w tym kosztów związanych z zapewnieniem gotowości bojowej, należy do gminy. W takich uwarunkowaniach prawnych, przekazywanie środków przez gminę nie narusza art. 44 ust. 2 ustawy o finansach publicznych.

Inne Źródła Finansowania OSP

Inne wpływy dla OSP mogą pochodzić z instytucji ubezpieczeniowych, o których mowa w art. 38 i art. 39 ustawy z dnia 24 sierpnia 1991 r. o ochronie przeciwpożarowej. Środki z budżetu państwa przekazywane są Komendantowi Głównemu Państwowej Straży Pożarnej w formie dotacji na realizację zadań określonych w art. 3 pkt 1-12 oraz art. 4 ust. 1 ustawy o ochotniczych strażach pożarnych, na podstawie wniosków złożonych przez OSP.

Z punktu widzenia OSP najistotniejsze jest finansowanie ich działalności przez jednostki samorządu terytorialnego. Kolejna regulacja zawarta w art. 10 ustawy o ochotniczych strażach pożarnych doprecyzowuje ogólną zasadę określoną w art. 32 ust. 1 ustawy o OSP. Przepis stanowi o zobowiązaniu gminy względem OSP, w zakresie jej finansowania oraz zapewnienia jej członkom określonych świadczeń, w tym finansowania szkoleń innych niż wskazane w art. 11 ust. 1 ustawy o OSP.

Zapisy zawarte w tym przepisie są przykładowe i nie wyczerpują całego zakresu finansowania OSP, ponieważ muszą być powiązane z brzmieniem art. 32 ustawy. Wskazują one na bezwzględne obowiązki jednostek samorządu terytorialnego w zakresie finansowania OSP, odróżniając je od części kosztów, które w przypadku OSP ponosi budżet państwa - koszty szkoleń prowadzonych dla członków OSP przez Państwową Straż Pożarną (art. 11 ust. 1 ustawy o OSP).

Obowiązki Samorządu Terytorialnego

Obowiązki jednostek samorządu terytorialnego w zakresie ochrony przeciwpożarowej i przeciwpowodziowej wynikają także z treści art. 7 ust. 1 pkt 14 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym, które zaliczone zostały do zadań użyteczności publicznej gminy (art. 9 ust. 4 ustawy o samorządzie gminnym).

Z powyższymi przepisami powiązane są normy dotyczące sposobów finansowania przedsięwzięć ze środków publicznych. Zastosowanie tu mają przepisy ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych, a to z uwagi na treść jej art. 219 ust. 2, art. 218 i art. 221.

Ważnym zapisem, odnoszącym się do sytuacji OSP, jest możliwość finansowania ich działalności w zakresie wykraczającym poza unormowanie zawarte w art. 10 ust. 1 ustawy o ochotniczych strażach pożarnych. Art. 32 ust. 5 ustawy o OSP dotyczy wszystkich jednostek samorządu terytorialnego. Zapis ten upraszcza procedury udzielania dotacji przez jednostki samorządu terytorialnego na rzecz OSP, w zakresie, w jakim nie obejmuje tych jednostek finansowanie objęte zapisami art. 10 ust. 1. Koreluje on z przepisami ustawy o finansach publicznych, a w szczególności z zapisem art. 219 ust. 2, który przewiduje, iż z budżetu jednostki samorządu terytorialnego mogą być udzielane dotacje przedmiotowe również innym podmiotom niż samorządowym zakładom budżetowym, o ile tak stanowią odrębne przepisy (w przypadku OSP tym przepisem jest powyżej powołany art. 32 ust. 5 ustawy o OSP). Tryb udzielania dotacji w oparciu o normę art. 219 ust. 2 ustawy o finansach publicznych jest prostszy niż w przypadku dotacji podmiotowej udzielanej na podstawie art. 218 tej ustawy.

Kategorie Członków OSP

W ustawie o OSP członków OSP podzielono na dwie podstawowe kategorie: strażaków OSP i strażaków ratowników OSP. W myśl art. 1 ust. 3 ustawy o OSP ochotnicze straże pożarne zrzeszają członków OSP, zwanych dalej „strażakami OSP”. Każdy członek OSP nazywany jest w ustawie o OSP strażakiem OSP.

Z kolei art. 9 ust. 1 ustawy o OSP stanowi, że strażakiem ratownikiem OSP jest strażak OSP, który m.in. ukończył 18 lat, posiada aktualne ubezpieczenie, o którym mowa w art. 30 ust. 1, i uzyskał pozytywne orzeczenie lekarskie. Tym samym członek OSP określany na łamach ustawy o OSP jako strażak OSP może nazywać się strażakiem ratownikiem OSP dopiero, gdy spełni wymagania z art. 9 ust. 1. Jak wynika z ustawy o OSP, OSP nie zrzeszają wyłącznie strażaków ratowników OSP. Strażacy ratownicy OSP stanowią podgrupę wśród strażaków OSP. Każdy strażak ratownik OSP jest strażakiem OSP, ale nie każdy strażak OSP jest strażakiem ratownikiem OSP.

Młodzieżowe i Dziecięce Drużyny Pożarnicze (MDP/DDP)

Zgodnie z art. 10 ust. 6 ustawy o OSP, ochotnicze straże pożarne mogą tworzyć młodzieżowe drużyny pożarnicze i dziecięce drużyny pożarnicze. W związku z powyższym, jeżeli OSP utworzyła w ramach swojej struktury MDP lub DDP, to MDP i DDP działają jako część OSP. W związku z tym członkowie MDP lub DDP są zwykle członkami OSP, a więc są również strażakami OSP w rozumieniu art. 1 ust. 3 ustawy o OSP. Na marginesie należy wspomnieć, że nierzadko kandydat na strażaka ratownika OSP (art. 9 ust. 2 pkt 2 ustawy o OSP) jest jednocześnie członkiem MDP.

Należy pamiętać, że jeżeli MDP lub DDP będzie stanowiło odrębny byt prawny od OSP, tj. nie będzie działało w ramach jej struktury, to nie ma zastosowania przepis art. 10 ust. 6 ustawy o OSP. Wówczas finansowanie takich jednostek odbywa się na zasadach ogólnych.

Podsumowując, jeżeli OSP utworzyła w ramach swojej struktury MDP lub DDP, to MDP lub DDP działają jako część OSP. W związku z tym członkowie MDP lub DDP są również członkami OSP, a więc są jednocześnie strażakami OSP w rozumieniu art. 1 ust. 3 ustawy o OSP. Art. 32 ust. 5 ustawy o OSP stanowi podstawę prawną finansowania przez gminę innych świadczeń na rzecz MDP lub DDP.

Uproszczona Rachunkowość dla OSP jako Jednostek Mikro

W związku z wejściem w dniu 5 września 2014 r. ustawy z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości (Dz.U. z 2014 r. poz. 1100), utraciło moc prawną rozporządzenie Ministra Finansów z dnia 15 listopada 2001 r. w sprawie szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nieprowadzących działalności gospodarczej. Rozporządzenie to określało uproszczone zasady rachunkowości i sprawozdawczości finansowej również dla stowarzyszeń nieprowadzących działalności gospodarczej, w tym Ochotniczych Straży Pożarnych.

W obecnie obowiązującym stanie prawnym sprawozdania finansowe w formie uproszczonej mogą prowadzić tzw. jednostki mikro. Definicję jednostki mikro zawiera art. 3 ust. 1a ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity z dnia 30 stycznia 2013 r. Dz.U. z 2013 r. poz. 330 z póź. zm.).

Status Jednostki Mikro

Ochotnicza Straż Pożarna może być traktowana jako jednostka mikro, jeżeli nie prowadzi działalności gospodarczej. Warunkiem uzyskania takiego statusu jest podjęcie przez walne zebranie członków OSP uchwały w sprawie sporządzania sprawozdania finansowego z zastosowaniem uproszczeń określonych przez ustawę o rachunkowości dla jednostek mikro. Walne zebranie członków jest w OSP organem zatwierdzającym.

OSP prowadząca działalność gospodarczą również może być traktowana jako jednostka mikro, jeżeli w roku obrotowym, za który sporządza sprawozdanie finansowe, oraz w roku poprzedzającym ten rok obrotowy (a w przypadku jednostki rozpoczynającej działalność - w roku obrotowym, w którym rozpoczęła działalność), nie przekroczyła co najmniej dwóch z następujących trzech wielkości:

- 1 500 000 zł - w przypadku sumy aktywów bilansu na koniec roku obrotowego,

- 3 000 000 zł - w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

- 10 osób - w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

Uproszczenia dla Jednostek Mikro

Jednostki mikro przy sporządzaniu sprawozdania finansowego mogą korzystać z poniżej podanych uproszczeń:

- możliwość rezygnacji z zachowania zasady ostrożności przy wycenie poszczególnych składników aktywów i pasywów,

- brak możliwości wyceny aktywów i pasywów według wartości godziwej i skorygowanej ceny nabycia,

- sporządzenie sprawozdania finansowego według wzorów zamieszczonych w załączniku nr 4 do ustawy o rachunkowości,

- możliwość rezygnacji ze sporządzania informacji dodatkowej (zawierającej wprowadzenie do sprawozdania oraz dodatkowe informacje i objaśnienia) pod warunkiem przedstawienia informacji uzupełniających do bilansu określonych w ustawie.

Podstawa Prawna Uchwały o Sprawozdaniu Finansowym

W kontekście podejmowania uchwały o sporządzaniu sprawozdania finansowego z zastosowaniem uproszczeń, należy uwzględnić odpowiednie podstawy prawne. Choć art. 3 ust. 1a ustawy o rachunkowości definiuje jednostkę mikro i wskazuje, że OSP może być tak traktowana, to obowiązek podjęcia uchwały wynika wprost z art. 10a ust. 1 ustawy z dnia 24 kwietnia 2003 r. o pożytku publicznym i o wolontariacie (Dz. U. z 2014 r. poz. 1118 ze zmianami).

W uchwale powinno znaleźć się odniesienie do odpowiednich paragrafów statutu OSP, art. 2 ust. 5 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330 ze zmianami) oraz wspomnianego art. 10a ust. 1 ustawy o pożytku publicznym i o wolontariacie. Przykładowy zapis w uchwale mógłby brzmieć: „Działając na podstawie § .... Statutu Ochotniczej Straży Pożarnej w ......, art. 2 ust. 5 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330 ze zmianami), art. 10a ust. 1 ustawy z dnia 24 kwietnia 2003 r. o pożytku publicznym i o wolontariacie (Dz. U. z 2014 r. poz. 1118 ze zmianami) walne zebranie członków OSP postanawia: ....”

Ewidencja Operacji Gospodarczych w OSP

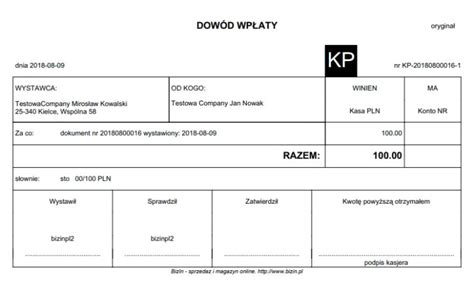

Prawidłowe dokumentowanie i ewidencjonowanie operacji gospodarczych jest kluczowe dla przejrzystości finansowej OSP. W przypadku wydatków, dla których nie można uzyskać faktury, można stosować druki KP (kasa przyjęła) i KW (kasa wypłaciła). Paragon również może być podstawą do ewidencji. Docelowo należy dążyć do uporządkowanej księgowości, eliminując nieoficjalne zapisy.

Dokumentowanie Wydatków Bez Faktur

Jeśli OSP nie posiada faktury na jakiś wydatek, można wystawić druk KW (kasa wypłaciła) i wprowadzić tę operację do książki skarbnika. Podobnie, dla przychodów można stosować druk KP (kasa przyjęła), z wpisanym wskazaniem celu wpłaty (np. wpłata na cele statutowe, wpłata wspierająca). Ważne jest, aby wszystkie operacje były rzetelnie udokumentowane, aby uniknąć problemów w przypadku kontroli.

Na przykład, w przypadku zakupu zupy na walne zebranie za 420 zł, na który kucharz nie może wystawić faktury, można wystawić druk KW i wprowadzić ten wydatek do ewidencji. Preferowane jest jednak pozyskiwanie faktur lub rachunków wszędzie tam, gdzie jest to możliwe. W przypadku składek członkowskich można stosować wewnętrzne "wirtualne" rachunki z systemem numerowania zapewniającym ciągłość i możliwość identyfikacji.

Klasyfikacja Kosztów w Księgowości OSP

Klasyfikacja kosztów w książce skarbnika może budzić wątpliwości. Zakup umundurowania może być traktowany jako zakup materiałów lub pozostałe koszty, w zależności od przyjętej polityki rachunkowości i wartości przedmiotu. Opłaty bankowe, za przelewy, zazwyczaj klasyfikowane są jako usługi lub pozostałe koszty. Zakup medalu w ramach podziękowania również powinien zostać odpowiednio zaklasyfikowany, np. jako pozostałe koszty.

W przypadku wątpliwości dotyczących klasyfikacji kosztów, warto skonsultować się z księgowym lub zapoznać się z wytycznymi dotyczącymi prowadzenia księgowości przez OSP. Należy również zwrócić uwagę na to, czy w jednostce nie wprowadzono nowego wzoru zestawienia przychodów i kosztów, który zastępuje tradycyjną książkę skarbnika.

Sprawozdania Finansowe OSP - Elementy i Formaty

OSP mają obowiązek sporządzania sprawozdań finansowych, które muszą być podpisywane i przekazywane w formie elektronicznej. Forma elektroniczna jest ściśle określona i wymaga przygotowania plików zawierających wszystkie wymagane informacje.

Struktura Sprawozdania Finansowego

Sprawozdanie finansowe składa się zazwyczaj z dwóch głównych części:

- Rachunek zysków i strat: Prezentuje przychody i koszty organizacji w danym okresie, co pozwala na ustalenie wyniku finansowego (zysku lub straty).

- Bilans: Przedstawia aktywa (majątek organizacji) i pasywa (źródła finansowania majątku) na koniec okresu sprawozdawczego. Suma aktywów musi być równa sumie pasywów.

Dodatkowo, sprawozdanie finansowe zawiera informację dodatkową, która uzupełnia dane zawarte w bilansie i rachunku zysków i strat, prezentując m.in. politykę rachunkowości, informacje o posiadanych środkach trwałych, zobowiązaniach i przychodach z różnych źródeł. Dla jednostek mikro, w pewnych warunkach, informacja dodatkowa może być zastąpiona informacjami uzupełniającymi do bilansu.

Dotacje w Bilansie OSP

Dotacje w bilansie OSP nie są wykazywane jako odrębna pozycja. Ich wpływ jest pośredni:

- Otrzymana i nierozliczona dotacja: Saldo konta rozliczenia dotacji (zazwyczaj konto 224) prezentowane jest w pasywach bilansu jako zobowiązanie wobec organu dotującego.

- Rozliczona dotacja i zakupione środki trwałe: Środki trwałe zakupione z dotacji są ujmowane w aktywach bilansu.

- Należność od organu dotującego: W sytuacji, gdy OSP poniosło wydatki kwalifikowane do dotacji, ale dotacja nie została jeszcze przekazana, powstaje należność od organu dotującego, prezentowana w aktywach bilansu.

W bilansie OSP, konto 224 najczęściej wykazuje saldo Ma, reprezentujące zobowiązanie z tytułu nierozliczonej dotacji, co oznacza jego prezentację w pasywach.

Organizacja i Zarządzanie w OSP

Ochotnicza Straż Pożarna jest organizacją pozarządową utworzoną na zasadach stowarzyszenia. Tym, co odróżnia OSP od innych stowarzyszeń jest podejmowanie działań w celu ochrony życia, zdrowia, mienia lub środowiska.

Statut OSP i Władze

Statut OSP jest podstawowym dokumentem, "konstytucją" jednostki, regulującym zasady działania i ułatwiającym sprawne zarządzanie. W OSP, jak w każdym stowarzyszeniu, władze to: walne zebranie członków (WZC), zarząd i komisja rewizyjna.

- Walne zebranie członków (WZC) jest najwyższą władzą w OSP. Może podejmować decyzje we wszystkich sprawach poddanych pod obrady, zwykle jednak w tych najważniejszych dla sprawnego działania i rozwoju organizacji.

- Komisja rewizyjna jest organem obowiązkowym. Jej rolą jest kontrola wewnętrzna działania OSP, wspieranie i służenie radą.

Obowiązki Prawne i Zasoby Ludzkie

OSP, jak każde stowarzyszenie, ma różne obowiązki do spełnienia, związane z różnymi sferami działania, np. ZUS, jeśli zatrudnia osoby. Bez ludzi nie ma NGO-sów. Lider, zespół, wolontariusze, młodzież, dzieci - to ludzie tworzą organizacje pozarządowe i działają w OSP. Są role i zadania określone ustawowo, np. zarząd, naczelnik, ale są też takie, które są tworzone tylko w danej jednostce. Są Młodzieżowe Drużyny Pożarnicze (MDP), Dziecięce Drużyny Pożarnicze (DDP) czy też po prostu zespoły od konkretnych zadań. Całym tym zasobem trzeba zarządzać.

Wolontariusze w OSP są angażowani na takich samych zasadach jak w innych stowarzyszeniach. Skorzystaj z informacji zebranych w pakiecie startowym dla organizacji pozarządowych, który zawiera podstawowe, proste informacje o realiach działania organizacji pozarządowych w Polsce.

Często Zadawane Pytania (FAQ)

Poniżej przedstawiamy odpowiedzi na najczęściej zadawane pytania dotyczące finansów i rachunkowości w Ochotniczych Strażach Pożarnych.

- Czy OSP musi prowadzić księgowość?

Tak, OSP jako stowarzyszenia muszą prowadzić księgowość zgodnie z Ustawą o rachunkowości. - Jaką formę księgowości może prowadzić OSP?

Zazwyczaj OSP prowadzą księgowość uproszczoną, jeśli spełniają określone kryteria, na podstawie uchwały walnego zebrania. Mogą również prowadzić pełną księgowość. - Gdzie w bilansie ująć otrzymaną dotację?

Nierozliczona dotacja jest wykazywana w pasywach bilansu jako zobowiązanie. Środki trwałe zakupione z dotacji są ujmowane w aktywach. - Jakie konta księgowe są wykorzystywane do ewidencji dotacji?

Konta 130 (Rachunek bieżący jednostki), 224 (Rozliczenie dotacji budżetowych) i 810 (Dotacje budżetowe) są często wykorzystywane do ewidencji dotacji, choć konkretny plan kont może być dostosowany do specyfiki OSP. - Czy informacja dodatkowa jest obowiązkowa dla OSP?

Tak, informacja dodatkowa jest elementem sprawozdania finansowego OSP. Jednak dla jednostek mikro istnieje możliwość rezygnacji z niej pod warunkiem przedstawienia informacji uzupełniających do bilansu.

(streszczenie) Jakie zasady rachunkowości stosowane są przy prowadzeniu ksiąg rachunkowych?

tags: #informacja #finansowa #dla #osp