Sporządzanie sprawozdania finansowego dla organizacji pozarządowych, w tym Ochotniczych Straży Pożarnych (OSP), często budzi wątpliwości co do jego poprawności. Jest to kluczowy dokument, który odzwierciedla sytuację finansową i majątkową jednostki, dlatego jego rzetelność jest niezwykle ważna zarówno dla zarządu, jak i dla zewnętrznych interesariuszy, takich jak darczyńcy czy organy kontrolne. Sprawozdanie finansowe jest cennym źródłem wiedzy, elementem transparentności i wizytówką organizacji.

Podstawy Prawne i Obowiązki Sprawozdawcze OSP

Organizacja pozarządowa, w tym OSP, prowadząca pełną księgowość, ma obowiązek sporządzenia sprawozdania finansowego za miniony rok obrotowy. Obowiązek ten dotyczy wszystkich jednostek prowadzących pełną księgowość, niezależnie od tego, czy prowadzą działalność gospodarczą, czy też nie, ani czy były aktywne w poprzednim roku, czy miały przychody i koszty.

Jednostki takie sporządzają sprawozdanie finansowe według załącznika nr 6 do ustawy o rachunkowości, na podstawie prawidłowo prowadzonych ksiąg rachunkowych. Oznacza to, że nie mogą przyjąć statusu jednostki mikro ani małej i tym samym nie mogą sporządzać sprawozdania finansowego według załącznika nr 4 (przewidzianego dla jednostek mikro) czy załącznika nr 5 (przewidzianego dla jednostek małych). Mogą natomiast sporządzać sprawozdanie finansowe (bilans, rachunek zysków i strat oraz informację dodatkową) w pełnym zakresie, tj. według załącznika nr 1 do ustawy o rachunkowości.

Należy jednak pamiętać, że zgodnie z art. 2 ust. 5 ustawy o rachunkowości, organizacje pozarządowe oraz stowarzyszenia jednostek samorządu terytorialnego mogą prowadzić uproszczoną ewidencję przychodów i kosztów (UEPiK) zamiast ksiąg rachunkowych, jeżeli spełniają określone kryteria (np. osiągnęły przychody do 100 tys. zł w roku poprzedzającym wybór UEPiK). W przypadku prowadzenia UEPiK, obowiązek sporządzania sprawozdania finansowego nie występuje.

Fundamentalne Zasady Weryfikacji Poprawności Sprawozdania

Aby sprawozdanie finansowe było rzetelne i poprawne, konieczne jest spełnienie kilku podstawowych warunków:

- Zgodność z ewidencją księgową: Dane wykazywane w sprawozdaniu finansowym muszą być zgodne z ewidencją księgową. Jest to podstawowy wymóg wynikający z zasad rachunkowości i dyscypliny finansów. W tym celu, nie później niż do 85 dnia po dniu bilansowym, należy sporządzić zestawienie obrotów i sald kont księgi głównej za rok obrotowy.

- Prawidłowa inwentaryzacja: Warunkiem rzetelnych danych w sprawozdaniu finansowym jest zawsze prawidłowo przeprowadzona i rozliczona inwentaryzacja majątku i zobowiązań.

- Weryfikacja "przedsprawozdawcza": Przed sporządzeniem sprawozdania konieczna jest ostateczna weryfikacja, aby mieć pewność, że wszystkie przychody i koszty, należności i zobowiązania dotyczące roku poprzedniego zostały zaliczone do roku, którego dotyczą.

Elementy Sprawozdania Finansowego i Ich Weryfikacja

Podstawowym wzorem sprawozdania finansowego dla OSP jest wzór z załącznika nr 6 do ustawy o rachunkowości. Składa się on z wprowadzenia do sprawozdania finansowego, bilansu, rachunku zysków i strat oraz informacji dodatkowej. Każda z tych części wymaga odrębnej weryfikacji.

Wprowadzenie do Sprawozdania Finansowego

Ta część rozpoczyna sprawozdanie od danych identyfikujących organizację pozarządową (nazwa, siedziba, adres, dane rejestrowe). Ważne jest, aby dokładnie sprawdzić, czy wszystkie dane są aktualne i poprawne. Najczęściej okres objęty sprawozdaniem to rok kalendarzowy (od 1 stycznia do 31 grudnia), a sprawozdanie musi zostać sporządzone w ciągu 3 miesięcy od zakończenia roku obrotowego. W informacjach wprowadzających wskazywany jest także wariant sprawozdania finansowego - w przypadku organizacji pozarządowych należy zazwyczaj wpisać „nie dotyczy” lub „czas trwania działalności jednostki jest nieograniczony”.

Należy zwrócić uwagę na opis zasad polityki rachunkowości, gdzie wyjaśniono, jakimi metodami księgowymi wyceniono majątek organizacji. Często popełnianym błędem jest opisywanie wszystkich teoretycznie możliwych składników majątku, których faktycznie organizacja nie posiada. Poprawnie należy opisać tylko realnie posiadane składniki majątku.

Rachunek Zysków i Strat

Rachunek zysków i strat (RZIS) przedstawia działalność organizacji w danym okresie, czyli na co wydawano pieniądze i ile. Podsumowanie rachunku informuje, czy organizacja osiągnęła zysk, czy poniosła stratę.

RZIS jest sporządzany w układzie porównawczym z rokiem poprzednim. Wartości z obu lat powinny być starannie porównane. Duże, niewytłumaczone różnice w analogicznych kwotach powinny zwrócić uwagę członków zarządu, sygnalizując potrzebę dalszych wyjaśnień w informacji dodatkowej. Rachunek zysków i strat dla NGO sporządzony jest według załącznika nr 6 do ustawy o rachunkowości.

Kluczowe aspekty do weryfikacji w Rachunku Zysków i Strat OSP:

- Przychody: Należy sprawdzić, czy wszystkie przychody, takie jak składki członkowskie, darowizny, kwoty uzyskane dzięki organizacji zbiórek publicznych, środki z 1% podatku czy dotacje, zostały prawidłowo ujęte. W razie wątpliwości co do wysokości kwoty ujętej w przychodach z działalności statutowej, należy to zweryfikować.

- Działalność odpłatna pożytku publicznego i działalność gospodarcza: W RZIS dla NGO wyróżniona jest działalność odpłatna pożytku publicznego oraz wydzielona działalność gospodarcza. Jeśli wykazano przychody z działalności odpłatnej, powinny być również wskazane jej koszty.

- Koszty działalności statutowej: W tej kategorii znajdziemy m.in. "koszty nieodpłatnej działalności pożytku". Aby dowiedzieć się, czego konkretnie dotyczyły koszty, należy odwołać się do informacji dodatkowej, do części z informacją o strukturze kosztów.

- Koszty ogólnego zarządu: Należy sprawdzić, czy są to koszty ogólne organizacji, nieprzypisane do żadnego rodzaju działalności, a więc koszty obsługi organizacji niezwiązane bezpośrednio z działalnością statutową ani gospodarczą. Nie należy ich mylić z kosztami administracyjnymi służącymi realizacji konkretnych działań.

Ostatnie pozycje rachunku to kwota podatku dochodowego i „zysk (strata) netto”.

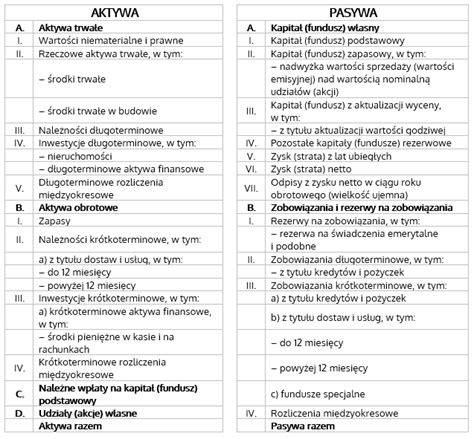

Bilans

Bilans przedstawia stan majątkowy organizacji w "zatrzymanym momencie" - zazwyczaj na ostatni dzień roku obrotowego, tj. 31 grudnia. Ukazuje on, co organizacja posiada oraz skąd pochodzą środki na jej majątek, tworzony przez cały okres jej istnienia.

Bilans składa się z dwóch głównych części: aktywów i pasywów, prezentowanych zazwyczaj w formie tabeli z kwotami na początek i na koniec roku obrotowego. Wzór bilansu dedykowanego NGO znajduje się w załączniku nr 6 do ustawy o rachunkowości. Jego szczegółowe wyjaśnienie zawsze znajdziemy w informacji dodatkowej.

Aktywa - Co Organizacja Posiada:

Aktywa to majątek, który organizacja posiada. Tabela aktywów jest zwykle zbudowana od najmniej płynnych do najbardziej płynnych składników. Na górze znajdują się aktywa trwałe (np. nieruchomości), a na dole aktywa obrotowe (np. gotówka). Wartość aktywów jest prezentowana na koniec i na początek roku bilansowego.

- Rzeczowe aktywa trwałe: Wartości nieruchomości (np. lokalu) i ruchomości (np. sprzętu), które posiada organizacja, a także inwestycje podnoszące ich wartość.

- Wartości niematerialne i prawne: Licencje, prawa autorskie, patenty, własność intelektualna, programy komputerowe o znaczącej wartości, które są zbywalne i przynoszą profity.

- Zapasy: Wartość rzeczy i materiałów, które organizacja zakupiła lub otrzymała z przeznaczeniem na działania statutowe. Obejmuje to również środki trwałe o niskiej wartości, które nie zostały ujęte jako koszty danego roku i podlegają amortyzacji. Utrata wartości środka (amortyzacja) staje się kosztem w rachunku zysków i strat, a pozostała wartość jest zapisywana w aktywach.

Pasywa - Skąd Organizacja Ma Pieniądze:

Pasywa informują o źródłach finansowania majątku organizacji.

- Fundusz statutowy: Kwota znacznej nadwyżki finansowej organizacji, przeznaczonej na cele statutowe w nieokreślonym czasie. Fundacje mają obowiązek posiadania funduszu statutowego - w ich przypadku ta pozycja nie powinna być zerowa.

- Zysk (strata) z lat ubiegłych oraz Zysk (strata) netto: Odzwierciedlają skumulowany wynik finansowy organizacji.

- Rozliczenia międzyokresowe: Dotacje wieloletnie, wykraczające poza dany rok, które organizacja już otrzymała, ale które zgodnie z umową i harmonogramem projektu, wyda dopiero w kolejnym roku.

- Zobowiązania długoterminowe oraz Zobowiązania krótkoterminowe: Kwoty, które organizacja jest winna na koniec roku (np. niezapłacone faktury, zaciągnięte pożyczki).

Kluczowa Weryfikacja Bilansu: Suma Bilansowa

Analizę bilansu należy zawsze rozpocząć od sprawdzenia sumy bilansowej. Kwota w podsumowaniu tabeli aktywów i kwota w podsumowaniu tabeli pasywów - czyli właśnie suma bilansowa - musi być taka sama, co do grosza. Inaczej mówiąc, aktywa i pasywa muszą się zrównoważyć (bilansować). Jest to absolutnie fundamentalna zasada poprawnego bilansu, a jej niezgodność wskazuje na błąd w księgowaniu.

Informacja Dodatkowa

Informacja dodatkowa jest kluczową częścią sprawozdania finansowego. Często bywa nazywana „szczegółową” lub „precyzującą”, ponieważ wyjaśnia i rozwija dane syntetyczne z bilansu oraz rachunku zysków i strat. Zawiera ona informacje, które trudno było wpasować w sztywne ramy tabel.

W informacji dodatkowej znajdziemy jasno wyłożony opis poszczególnych projektów realizowanych przez OSP w danym roku. Elementy budzące niepokój w bilansie lub rachunku (np. nagłe zmiany wartości, nietypowe pozycje) powinny być szczegółowo wyjaśnione w tej części. Informacja dodatkowa odnosi się bezpośrednio do bilansu, wyjaśniając kolejno wszystkie kwoty podane w tabeli aktywów i pasywów oraz co składa się na aktywa trwałe i obrotowe.

W tym miejscu organizacja wykazuje posiadane środki trwałe nawet w sytuacji ich całkowitej amortyzacji. Na przykład, jeśli komputer o wartości 2500 zł został ujęty w całości w kosztach, ale wciąż jest używany i stanowi część aktywów trwałych organizacji (jest w ewidencji środków trwałych), to w bilansie jego wartość może wynosić zero, ale w informacji dodatkowej zostanie on opisany, z podaniem wartości początkowej i informacji o zamortyzowaniu.

Ponadto, jeśli w bilansie OSP wykazała jakiekolwiek należności (krótko- lub długoterminowe) lub zobowiązania, to informacja dodatkowa powinna szczegółowo je objaśnić. Należy zawsze sprawdzić, czy wyjaśnienia w informacji dodatkowej są spójne z danymi liczbowymi w bilansie i rachunku zysków i strat.

Jak czytać sprawozdania finansowe w 9 minut! Łatwiejsze niż myślisz!

Spójność Między Częściami Sprawozdania a Funduszem Jednostki

Mimo że bilans i rachunek zysków i strat mają odmienne perspektywy, między nimi powinna występować dostrzegalna równowaga i spójność. Kluczowym elementem weryfikacji tej spójności dla OSP jest zestawienie zmian w funduszu. Poszczególne pozycje tej części sprawozdania finansowego powinny wynikać z zestawienia analitycznego do tego konta. Należy sprawdzić:

- Zwiększenia funduszu jednostki: np. zysk bilansowy za rok ubiegły, zrealizowane wydatki budżetowe, środki na inwestycje.

- Zmniejszenia funduszu jednostki: np. strata za rok ubiegły, zrealizowane dochody budżetowe, rozliczenie wyniku finansowego i środków obrotowych za rok ubiegły.

Jeżeli te elementy będą się zgadzać i będą spójne z danymi w bilansie i rachunku zysków i strat, to sprawozdanie finansowe powinno być prawidłowe.

Sporządzanie i Podpisywanie Sprawozdania w Formie Elektronicznej

Od 1 października 2018 r. sprawozdania finansowe sporządza się w postaci elektronicznej, z zachowaniem ściśle określonej struktury logicznej oraz w ściśle określonym formacie (XML), udostępnianych w Biuletynie Informacji Publicznej na stronie Ministerstwa Finansów. Każde sprawozdanie musi być opatrzone kwalifikowanym podpisem elektronicznym, podpisem zaufanym albo podpisem osobistym.

Sprawozdanie finansowe podpisuje osoba, której powierzono prowadzenie ksiąg rachunkowych (najczęściej księgowy/księgowa) oraz kierownik jednostki. Jeśli jednostką kieruje organ wieloosobowy (jak zarząd OSP), sprawozdanie może podpisać przynajmniej jedna osoba, a pozostali członkowie tego organu składają stosowne oświadczenia (elektronicznie lub papierowo, z dołączeniem ich elektronicznej kopii - skanu/zdjęcia). W oświadczeniu należy podać datę i godzinę podpisania sprawozdania przez osobę sporządzającą.

Data sporządzenia sprawozdania finansowego to data, na którą następuje oświadczenie wiedzy wraz z potwierdzeniem występowania określonego stanu majątkowego i finansowego na konkretny dzień bilansowy przez osoby sporządzające i kierownika jednostki. Data ta powinna przypadać w ciągu trzymiesięcznego przedziału czasowego licząc od dnia bilansowego. Ministerstwo Finansów udostępnia bezpłatne narzędzie - Aplikację e-Sprawozdania Finansowe - do sporządzania sprawozdań w wymaganej formie elektronicznej.

Zatwierdzanie i Przesyłanie Sprawozdania

Sprawozdanie finansowe musi zostać zatwierdzone. Kto zatwierdza sprawozdanie, zależy od zapisów statutu OSP; najczęściej jest to walne zebranie członków. Organ zatwierdzający przygotowuje uchwałę o zatwierdzeniu sprawozdania finansowego, która może być sporządzona w formie elektronicznej z elektronicznymi podpisami osób z organu zatwierdzającego lub w formie papierowej z odręcznymi podpisami (np. przewodniczącego i protokolanta walnego zebrania członków).

Elektronicznie sporządzone i podpisane sprawozdanie finansowe oraz (jeśli były robione) oświadczenia o prawidłowości sprawozdania trzeba przekazać do Szefa Krajowej Administracji Skarbowej (KAS) oraz do Krajowego Rejestru Sądowego (KRS). Do KRS sprawozdanie przesyła się wraz z uchwałą o zatwierdzeniu. Termin na przesłanie do KRS to 15 dni od daty zatwierdzenia. Za przekazanie sprawozdania do obu instytucji odpowiedzialny jest zarząd.