Prowadzenie Ochotniczej Straży Pożarnej (OSP) wiąże się z szeregiem obowiązków zarządczych, prawnych oraz księgowych. Kluczowym elementem odpowiedzialności zarządu jest dbałość o majątek organizacji, płynność finansową oraz prawidłowe dokumentowanie działań, w tym sporządzanie sprawozdania finansowego.

Zarządzanie finansami i dokumentacją w OSP

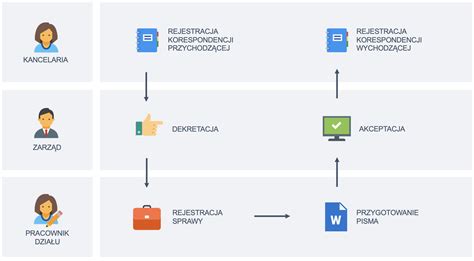

Zarząd odpowiada za to, by działania organizacji były zgodne ze statutem oraz ustawą Prawo o stowarzyszeniach. Wszystkie operacje finansowe powinny odbywać się za pośrednictwem rachunku bankowego. W przypadku operowania gotówką, zarząd ma obowiązek prowadzić kasę w oparciu o miesięczne raporty kasowe i dowody księgowe.

Ważne zasady obiegu dokumentów:

- Faktury i rachunki muszą być zatwierdzane pod względem merytorycznym i rachunkowym.

- Koszty muszą być zgodne z zakresem działalności statutowej.

- Dokumenty należy przechowywać chronologicznie, z podziałem na bank i kasę.

Zarząd powinien prowadzić roboczy bilans darowizn, aby monitorować, czy środki te są wydatkowane wyłącznie na cele statutowe, takie jak zakup sprzętu, szkolenia MDP czy wyposażenie orkiestry.

Obowiązki sprawozdawcze i podatkowe

Niezależnie od wielkości obrotów, każda organizacja ma obowiązek złożyć do urzędu skarbowego deklarację CIT-8 (do 31 marca). Jeśli OSP prowadzi pełną księgowość, konieczne jest sporządzenie sprawozdania finansowego zgodnie z ustawą o rachunkowości.

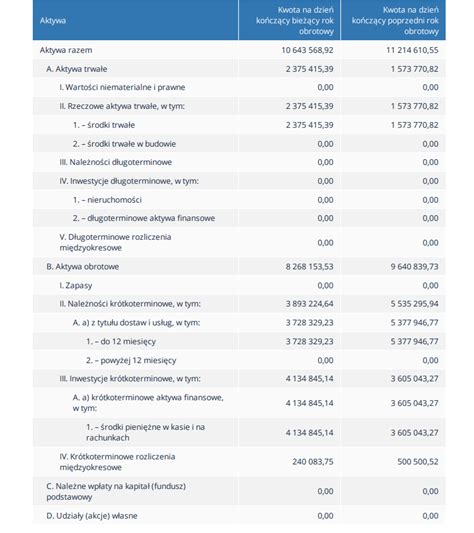

Elementy sprawozdania finansowego

- Bilans: Zestawienie aktywów (majątku) i pasywów (źródeł finansowania). Pamiętaj: suma aktywów musi być równa sumie pasywów.

- Rachunek zysków i strat: Informacja o przychodach i kosztach w danym roku.

- Informacja dodatkowa: Szczegółowe wyjaśnienia dotyczące polityki rachunkowości, struktury przychodów i kosztów.

Jak sporządzić i wysłać sprawozdanie w formie elektronicznej

Obecnie sprawozdania muszą być sporządzane, podpisywane i przekazywane wyłącznie w formie elektronicznej (pliki w strukturze logicznej .xml).

Procedura krok po kroku:

- Osoba prowadząca księgi sporządza plik .xml za pomocą aplikacji e-Sprawozdania.

- Sprawozdanie podpisuje elektronicznie (podpisem kwalifikowanym lub profilem zaufanym) osoba sporządzająca oraz co najmniej jedna osoba z zarządu.

- Organ zatwierdzający (zazwyczaj Walne Zebranie Członków) podejmuje uchwałę o zatwierdzeniu sprawozdania.

- Gotowy plik wraz z załącznikami przesyła się do szefa Krajowej Administracji Skarbowej (KAS) oraz do Krajowego Rejestru Sądowego (KRS).

Jak tworzyć podpisy cyfrowe w programie Word – szybki i łatwy samouczek – przezroczyste tło

Odpowiedzialność zarządu

Zarząd rozliczany jest z efektywności zarządzania majątkiem. Walne zebranie udziela zarządowi absolutorium na podstawie opinii komisji rewizyjnej. Warto pamiętać, że zgodnie z ordynacją podatkową, w przypadku bezskutecznej egzekucji z majątku organizacji, członkowie zarządu mogą ponosić solidarną odpowiedzialność za zaległości podatkowe i nierozliczone dotacje.

Wszystkie dokumenty, w tym te dotyczące RODO i ochrony danych członków, muszą być bezpiecznie przechowywane przez wymagany prawem okres.