Wraz z dynamicznym rozwojem przepisów prawnych, jednostki takie jak Ochotnicze Straże Pożarne (OSP) stają przed wyzwaniem dostosowania swojej rachunkowości do nowych regulacji. Kluczową zmianą, która wpłynęła na sposób prowadzenia księgowości i sprawozdawczości finansowej przez OSP, jest wprowadzenie koncepcji tzw. jednostki mikro.

Wprowadzenie jednostki mikro do ustawy o rachunkowości

W związku z wejściem w życie ustawy z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości (Dz.U. z 2014 r. poz. 1100), jednostki, w tym stowarzyszenia takie jak OSP, nieprowadzące działalności gospodarczej, mogą stosować uproszczone zasady rachunkowości i sprawozdawczości finansowej jako tzw. jednostki mikro. Zmienione przepisy mają zastosowanie po raz pierwszy do sprawozdań finansowych sporządzanych za rok obrotowy 2014.

Ustawa ta spowodowała utratę mocy prawnej rozporządzenia Ministra Finansów z dnia 15 listopada 2001 r. w sprawie szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nieprowadzących działalności gospodarczej (Dz.U. Nr 137 poz. 1539 z póź. zm.), które określało uproszczone zasady rachunkowości również dla stowarzyszeń, w tym OSP, nieprowadzących działalności gospodarczej. Postanowienia tego rozporządzenia zostały przeniesione do ustawy o rachunkowości.

Ochotnicze Straże Pożarne są osobami prawnymi rejestrowanymi w Krajowym Rejestrze Sądowym, działającymi poprzez swoje organy: walne zebranie członków, zarząd i komisję rewizyjną. Zgodnie z art. 1 ustawy z dnia 29 września 1994 r. o rachunkowości, przepisy te stosuje się do innych osób prawnych, co w pełni odnosi się do OSP. OSP może w ramach przyjętych zasad (polityki) rachunkowości stosować uproszczenia, jeżeli nie wywiera to istotnie ujemnego wpływu na realizację obowiązku rzetelnego i jasnego przedstawiania sytuacji majątkowej i finansowej oraz wyniku finansowego.

Definicja i warunki statusu "jednostki mikro" dla OSP

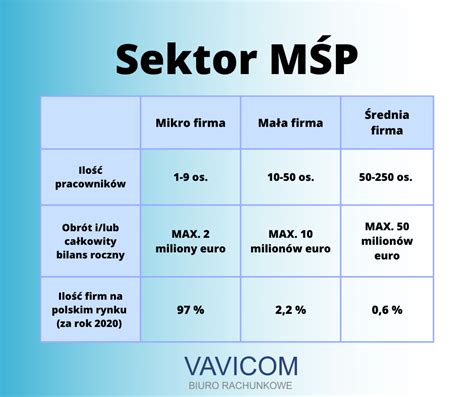

W obecnie obowiązującym stanie prawnym sprawozdania finansowe w formie uproszczonej mogą prowadzić tzw. jednostki mikro. Definicję jednostki mikro zawiera art. 3 ust. 1a ustawy z dnia 29 września 1994 r. o rachunkowości (tekst jednolity z dnia 30 stycznia 2013 r. Dz.U. z 2013 r. poz. 330 z póź. zm.).

Ochotnicza Straż Pożarna może być zawsze traktowana jako jednostka mikro, jeżeli nie prowadzi działalności gospodarczej. Natomiast OSP prowadząca działalność gospodarczą może uzyskać status jednostki mikro, jeżeli w roku obrotowym, za który sporządza sprawozdanie finansowe, oraz w roku poprzedzającym ten rok obrotowy (a w przypadku jednostki rozpoczynającej działalność w roku obrotowym, w którym rozpoczęła działalność), nie przekroczyła co najmniej dwóch z następujących trzech wielkości:

- 1 500 000 zł - w przypadku sumy aktywów bilansu na koniec roku obrotowego,

- 3 000 000 zł - w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

- 10 osób - w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

Warunkiem koniecznym, aby OSP spełniająca powyższe warunki stała się jednostką mikro, jest podjęcie przez walne zebranie członków uchwały w sprawie sporządzania sprawozdania finansowego z zastosowaniem uproszczeń przewidzianych ustawą o rachunkowości dla jednostek mikro. Aby uproszczone sprawozdanie finansowe OSP mogły sporządzić za rok 2014, należało podjąć uchwałę przed zatwierdzeniem sprawozdania finansowego. Przyjęcie uproszczeń wynikających z ustawy o rachunkowości dla jednostek mikro nie jest dla OSP obowiązkowe.

Uproszczenia w sprawozdawczości finansowej dla jednostek mikro

Jednostki mikro przy sporządzaniu sprawozdania finansowego mogą korzystać z poniżej podanych uproszczeń:

- Możliwość rezygnacji z zachowania zasady ostrożności przy wycenie poszczególnych składników aktywów i pasywów.

- Brak możliwości wyceny aktywów i pasywów według wartości godziwej i skorygowanej ceny nabycia.

- Sporządzenie sprawozdania finansowego według wzorów zamieszczonych w załączniku nr 4 do ustawy o rachunkowości.

- Możliwość rezygnacji ze sporządzania informacji dodatkowej (zawierającej wprowadzenie do sprawozdania oraz dodatkowe informacje i objaśnienia) pod warunkiem przedstawienia informacji uzupełniających do bilansu określonych w ww. załączniku.

Obowiązki i odpowiedzialność skarbnika OSP w kontekście jednostki mikro

W każdej Ochotniczej Straży Pożarnej kluczową rolę odgrywa funkcja skarbnika. Jest to stanowisko niezwykle odpowiedzialne, którego zakres obowiązków jest ściśle powiązany z działalnością OSP, w tym z zarządzaniem pozaskładkowymi dochodami własnymi. Zgodnie ze Statutem wzorcowym OSP, zarząd wybiera ze swojego grona m.in. skarbnika, co czyni tę funkcję obligatoryjną.

Odpowiedzialność i nadzór

Skarbnik, jako członek zarządu, odpowiada za prawidłowe prowadzenie dokumentacji finansowej OSP, co wynika wprost z przepisów ustawy o rachunkowości oraz rozporządzeń wykonawczych. Nawet jeśli bieżące prowadzenie księgowości powierzone zostanie zewnętrznemu specjaliście, odpowiedzialność za jego pracę spoczywa na skarbnika i prezesa. Skarbnik ponosi odpowiedzialność za:

- Prawidłowość wszystkich rozliczeń OSP.

- Ewidencję zgodną z obowiązującymi przepisami.

- Właściwe przechowywanie dokumentów finansowych OSP i ich archiwizację.

Szczególną uwagę należy zwrócić na dokumenty finansowe zawierające dane osobowe, które wymagają szczególnej ochrony. Powinny być one przechowywane w miejscach uniemożliwiających dostęp osobom niepowołanym. Niezbywalnym prawem i obowiązkiem skarbnika jest prawo podpisu na dokumentach finansowych. Bez jego podpisu dokumenty te nie posiadają mocy prawnej, co jest zaznaczone w § 44 wzorcowego statutu.

Wsparcie i gospodarka finansowa

W małych OSP, szczególnie w niewielkich gminach, znaczącą pomocą może służyć urząd gminy, często przejmując prowadzenie księgowości, a skarbnik jedynie dostarcza niezbędne dokumenty.

Decyzje dotyczące finansów OSP zapadają na zarządzie w pełnym składzie, jednak to skarbnik przygotowuje materiały niezbędne do ich podejmowania. Wszelkie dokumenty finansowe, takie jak faktury i rachunki, powinny przechodzić przez ręce skarbnika, a zaleca się, aby były opisywane na odwrocie, wskazując cel wydatku i osobę odpowiedzialną. Skarbnik powinien również aktywnie poszukiwać sposobów na zwiększenie wpływów do kasy OSP, śledząc możliwości uzyskiwania darowizn, dotacji i innych dochodów.

Przechowywanie środków i planowanie

Skarbnik odpowiada za właściwe przechowywanie środków pieniężnych. Najbezpieczniejszym rozwiązaniem jest przechowywanie gotówki w banku i maksymalne wykorzystanie obrotu bezgotówkowego. W sytuacjach, gdy płatność gotówką jest konieczna, w kasie podręcznej powinien znajdować się zapas gotówki, przechowywany w bezpiecznym miejscu, np. w sejfie lub kasecie, do której klucz posiada wyłącznie skarbnik. Zaleca się, aby zarząd podjął uchwałę określającą górną granicę środków, które mogą być przechowywane w kasie podręcznej.

Do obowiązków skarbnika należy również opracowanie rocznego planu finansowego OSP. Po zakończeniu roku finansowego, skarbnik sporządza sprawozdanie z wykonania planu, które, po zatwierdzeniu przez walne zebranie członków, dołączane jest do rocznego zeznania podatkowego (CIT-8) składanego w urzędzie skarbowym.

Składki członkowskie

Skarbnik proponuje zarządowi wysokość rocznej składki członkowskiej, która następnie jest zatwierdzana na walnym zebraniu. Przyjmuje wpłaty tych składek i prowadzi rejestr członków z zaznaczeniem aktualności opłacenia składek. Jeśli OSP jest członkiem Związku OSP RP, skarbnik ma dodatkowy obowiązek wpłacania zbiorowej składki członkowskiej OSP na rzecz Związku.

Dokumentacja i księgowość OSP

Książka rozliczeniowa OSP, znana również jako książka skarbnika, jest kluczowym dokumentem służącym do rejestrowania wszystkich transakcji finansowych. Zapewnia ona przejrzystość i kontrolę nad budżetem jednostki, umożliwiając precyzyjne i transparentne dokumentowanie przychodów i rozchodów w sposób chronologiczny, z podaniem daty, kwoty, źródła przychodu lub celu wydatku.

Rodzaje dokumentów księgowych

Prawidłowe dokumentowanie wydatków jest kluczowe dla sprawnej współpracy z księgowością i urzędem skarbowym. Wśród podstawowych dokumentów księgowych znajdują się:

- Wyciąg bankowy: Potwierdza operacje na koncie bankowym.

- Faktura: Dokumentuje transakcje handlowe.

- Rachunek: Używany do dokumentowania usług.

- KP (Kasa Przyjęła): Dokumentuje przyjęcie gotówki do kasy.

- KW (Kasa Wypłaciła): Dokumentuje wypłatę gotówki z kasy.

- Paragon: Dokumentuje sprzedaż detaliczną.

Wpisywanie w książce skarbnika powinno opierać się na wymienionych dokumentach. W przypadku wydatków, na które nie można uzyskać faktury (np. drobne zakupy, usługi), można zastosować druki KW. Należy jednak pamiętać o obowiązku rozliczenia się ze środków i prawidłowego dokumentowania tych transakcji, aby uniknąć problemów podczas kontroli skarbowej. Paragony również mogą być ewidencjonowane. Ważne jest, aby wszystkie dokumenty były opisane, wskazując cel wydatku, datę, kwotę oraz osobę odpowiedzialną.

W przypadku darowizn, darczyńca powinien wystawić pismo potwierdzające zasilenie konta OSP na cele statutowe, aby zapewnić pełną przejrzystość transakcji.

Kategoryzacja kosztów w OSP

Klasyfikacja kosztów jest istotna dla prawidłowego prowadzenia księgowości. W zależności od rodzaju wydatku, można je zaliczyć do różnych kategorii:

- Zakup umundurowania: Może być traktowany jako pozostałe koszty (w kontekście zużycia materiałów) lub jako materiały (jeśli przedmioty wyposażenia są do określonej kwoty, np. 1500 zł).

- Opłaty bankowe: Zazwyczaj klasyfikowane jako usługi lub pozostałe koszty.

- Zakup medalu w ramach podziękowania: Może być zaliczony do pozostałych kosztów.

Film instruktażowy LPR - PSP

Podstawa prawna i wzór uchwały

Podejmując uchwałę w sprawie sporządzania sprawozdania finansowego z zastosowaniem uproszczeń dla jednostek mikro, kluczowe jest prawidłowe wskazanie podstawy prawnej. W dyskusjach pojawiają się wątpliwości, czy art. 3 ust. 1a ustawy o rachunkowości, który definiuje jednostkę mikro, jest wystarczającą podstawą do podjęcia uchwały. Zgodnie z analizą, z art. 3 ust. 1a ustawy o rachunkowości wynika jedynie definicja jednostki mikro i fakt, że OSP może być tak traktowane. Nie wynika natomiast wprost obowiązek podjęcia uchwały w tym zakresie.

Uważa się, że w uchwale powinien znaleźć się zapis powołujący się na art. 10a ust. 1 ustawy z dnia 24 kwietnia 2003 r. o pożytku publicznym i o wolontariacie (Dz. U. z 2014 r. poz. 1118 ze zmianami), ponieważ obowiązek podjęcia uchwały wynika wprost z tego przepisu.

Przykładowy wzór zapisu w uchwale:

Działając na podstawie § .... Statutu Ochotniczej Straży Pożarnej w ......, art. 2 ust. 5 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2013 r. poz. 330 ze zmianami), art. 10a ust. 1 ustawy z dnia 24 kwietnia 2003 r. o pożytku publicznym i o wolontariacie (Dz. U. z 2014 r. poz. 1118 ze zmianami) walne zebranie członków OSP postanawia: Podjąć decyzję w sprawie sporządzania sprawozdania finansowego w Ochotniczej Straży Pożarnej w ..................................................... z zastosowaniem art. 46 ust. 5 pkt 4, art. 47 ust. 4 pkt 4, art. 48 ust. 3, art. 48a ust. 3, art. 48b ust. 4 lub art. 49 ust. 4.

Ministerstwo Finansów w wystąpieniu DR.1.5101.8.2015 z dnia 20 lutego 2015 r. przekazało Zarządowi Wykonawczemu Związku OSP RP w Warszawie jednoznaczne wyjaśnienia dotyczące tej przedmiotowej sprawy.

Dotacje a księgowość OSP

Dotacje dla OSP mogą być udzielane przede wszystkim na podstawie ustawy o finansach publicznych, ustawy o działalności pożytku publicznego i o wolontariacie oraz ustawy o ochronie przeciwpożarowej. Jednostki samorządu terytorialnego udzielające dotacji zawierają z OSP umowy dotacyjne.

Zgodnie z ramowym wzorem umowy określonym w Rozporządzeniu Ministra Pracy i Polityki Społecznej z dnia 15 grudnia 2010 r. w sprawie wzoru oferty i ramowego wzoru umowy, zleceniobiorca (czyli OSP) jest zobowiązany do prowadzenia wyodrębnionej dokumentacji finansowo-księgowej i ewidencji księgowej zadania publicznego na realizację którego udzielana jest dotacja, zgodnie z zasadami wynikającymi z ustawy o rachunkowości w sposób umożliwiający identyfikację poszczególnych operacji księgowych.

Obowiązek ten dotyczy zarówno OSP prowadzących działalność gospodarczą i pełną rachunkowość, jak i tych OSP, które nie prowadzą działalności gospodarczej i jako jednostki mikro prowadzą rachunkowość uproszczoną. Argument księgowej urzędu gminy, że nie przeleje pieniędzy, ponieważ jednostka OSP nie prowadzi pełnej księgowości, jest nieuzasadniony, o ile OSP prowadzi rachunkowość uproszczoną jako jednostka mikro zgodnie z przepisami.

Wsparcie technologiczne: Programy do obsługi OSP

Współczesne technologie oferują rozwiązania ułatwiające zarządzanie dokumentacją OSP. Programy takie jak Strażak.Online umożliwiają kompleksową obsługę jednostek straży pożarnych, w tym prowadzenie ewidencji danych strażaków, zarządzanie finansami, generowanie raportów i wniosków. Aplikacje te często działają w modelu chmurowym, co zapewnia dostęp do danych z dowolnego urządzenia z dostępem do internetu.

Dedykowane programy dla OSP ułatwiają:

- Prowadzenie dokumentacji.

- Przygotowywanie raportów, zestawień i wniosków.

- Ewidencję danych strażaków i ich powiązanie z użytkownikami aplikacji.

- Zarządzanie uprawnieniami i zapewnienie zgodności z przepisami RODO.

Programy te często oferują również kreatory dokumentów, które na podstawie wprowadzonych danych umożliwiają szybkie generowanie niezbędnych wniosków, np. o ekwiwalent czy nadanie odznaki „Za wysługę lat”.