Podatek dochodowy od osób prawnych, powszechnie znany jako CIT (Corporate Income Tax), stanowi jeden z kluczowych obowiązków fiskalnych dla spółek oraz innych podmiotów prawnych funkcjonujących w polskim systemie prawnym. Dogłębne zrozumienie zasad jego rozliczania oraz obowiązujących stawek podatkowych jest nie tylko formalnością, ale przede wszystkim narzędziem umożliwiającym prawidłowe ustalenie zobowiązań podatkowych, minimalizację ryzyka naliczenia sankcji oraz efektywne zarządzanie finansami przedsiębiorstwa. Niniejszy artykuł szczegółowo wyjaśnia mechanizm działania CIT, jego definicję, krąg podmiotów zobowiązanych do jego płacenia oraz terminy jego uiszczania, uwzględniając przy tym zmiany w przepisach, które weszły w życie w 2026 roku.

Co to jest podatek CIT?

CIT (Corporate Income Tax) to podatek dochodowy od osób prawnych. Jest to danina bezpośrednia, nakładana na dochód, który definiuje się jako różnicę między przychodami a kosztami ich uzyskania. Podstawę prawną dla rozliczania CIT stanowi ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych.

Kto jest zobowiązany do płacenia podatku CIT?

Do płacenia podatku CIT zobowiązane są osoby prawne oraz inne podmioty, które na gruncie prawa podatkowego są traktowane na równi z osobami prawnymi. Do kluczowych grup podatników CIT należą:

- Spółki kapitałowe, w tym spółki z ograniczoną odpowiedzialnością (sp. z o.o.) oraz spółki akcyjne (S.A.).

- Spółki komandytowo-akcyjne oraz spółki jawne, w sytuacji gdy zgodnie z ustawą o CIT podlegają one opodatkowaniu jako osoby prawne.

- Fundacje i stowarzyszenia, które prowadzą działalność gospodarczą.

- Podatkowe grupy kapitałowe, które dokonują wspólnego rozliczania CIT jako jedna jednostka.

- Inne jednostki organizacyjne posiadające osobowość prawną, które osiągają dochody z działalności gospodarczej, chyba że obowiązujące przepisy przewidują dla nich zwolnienie.

Kto jest zwolniony z obowiązku płacenia CIT?

Obowiązek zapłaty podatku dochodowego od osób prawnych nie dotyczy niektórych podmiotów, w tym m.in.: Skarbu Państwa, jednostek budżetowych, Narodowego Banku Polskiego, organizacji religijnych, funduszy celowych oraz innych podmiotów wskazanych w ustawie. Zwolnienie to ma zastosowanie pod warunkiem, że wymienione podmioty nie prowadzą działalności gospodarczej lub ich dochody są ustawowo zwolnione z opodatkowania.

Kiedy powstaje obowiązek podatkowy CIT?

Obowiązek podatkowy w zakresie CIT powstaje z chwilą uzyskania przychodu. W praktyce oznacza to dzień:

- wydania towaru,

- zbycia prawa majątkowego,

- wykonania usługi w całości lub częściowo.

Jednakże, obowiązek ten powstaje najpóźniej w dniu wystawienia faktury lub uregulowania płatności. Na przykład, jeśli towar został dostarczony 14 lutego, a faktura została wystawiona 31 stycznia, obowiązek zapłaty podatku powstaje z dniem 31 stycznia. Wyjątek stanowi sytuacja wypłaty dywidend lub zysków kapitałowych - w takim przypadku obowiązek podatkowy powstaje w dniu faktycznej wypłaty lub zbycia aktywów.

Ile wynosi podatek CIT?

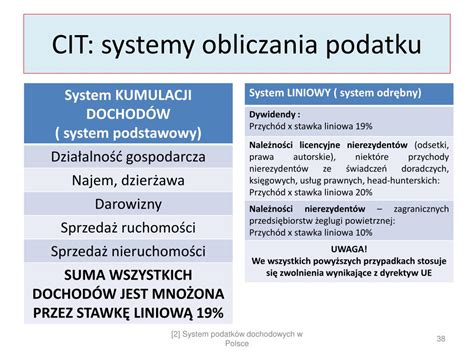

Podstawowa stawka podatku CIT wynosi 19% dochodu. Od 2026 roku wprowadzona została również stawka preferencyjna w wysokości 9%. Preferencyjna stawka dotyczy tzw. małych podatników oraz firm dopiero rozpoczynających swoją działalność. Aby móc skorzystać z tej stawki, przychody netto ze sprzedaży osiągnięte w danym roku podatkowym nie mogą przekroczyć limitu 2 milionów euro, co w 2026 roku odpowiada kwocie około 8 431 000 zł.

Zmiany w stawkach podatku CIT od 2026 roku dotyczą również banków i instytucji finansowych:

- 2026 r.: 30%

- 2027 r.: 26%

- od 2028 r.: 23%

Dla małych banków w okresie przejściowym obowiązuje stawka 11%.

Jak wylicza się podatek CIT?

Wyliczenie podatku dochodowego od osób prawnych opiera się na kilku kluczowych krokach zgodnych z przepisami ustawy:

- Ustalenie przychodów: CIT obejmuje wszelkie wpływy związane z działalnością gospodarczą, zarówno pieniężne, jak i niepieniężne. Obejmuje to przychody ze sprzedaży towarów i usług, a także przychody finansowe.

- Ustalenie kosztów uzyskania przychodów: Aby prawidłowo obliczyć CIT, należy uwzględnić wszystkie wydatki poniesione w celu osiągnięcia przychodów. Wykluczone są wydatki o charakterze prywatnym lub te, które nie mają związku z działalnością firmy.

- Obliczenie dochodu podatkowego: Podstawą opodatkowania jest dochód, czyli różnica między przychodami a kosztami uzyskania przychodów. Do obliczeń należy uwzględnić korekty przewidziane w ustawie, takie jak straty z lat ubiegłych czy odliczenia podatkowe.

- Zastosowanie właściwej stawki CIT: W zależności od statusu podatnika stosuje się podstawową stawkę 19% lub preferencyjną stawkę 9%.

Od jakiej kwoty płaci się CIT?

W przeciwieństwie do podatku dochodowego od osób fizycznych (PIT), gdzie występuje kwota wolna od podatku, podatek dochodowy od osób prawnych (CIT) płaci się od całego osiągniętego dochodu. Każda spółka lub inny podmiot prawny, który generuje zysk, jest zobowiązany do jego opodatkowania, chyba że przepisy ustawy przewidują dla niego konkretne zwolnienie.

Czy CIT jest zwrotny?

Sam podatek CIT nie jest "zwrotny" w tradycyjnym rozumieniu. Jednakże, urząd skarbowy może dokonać przelewu na rzecz podatnika w przypadku wystąpienia nadpłaty podatku. Nadpłata powstaje, gdy suma wpłaconych zaliczek na CIT w ciągu roku podatkowego przekroczy ostatecznie należny podatek. Może to być wynikiem błędnego oszacowania wysokości zaliczek lub korekty przychodów i kosztów wykazanych w zeznaniu rocznym. Zwrot nadpłaty następuje na wniosek podatnika i zazwyczaj powinien zostać zrealizowany w ciągu 3 miesięcy od złożenia zeznania rocznego CIT-8. Alternatywnie, podatnik może zdecydować o przekazaniu nadpłaty na poczet przyszłych zobowiązań podatkowych.

Jak obliczyć zaliczkę na podatek dochodowy? (odc. 9)

Kiedy składa się deklaracje CIT?

Przepisy prawa ściśle określają terminy dotyczące rozliczania CIT. Standardowo, zeznanie roczne CIT-8 należy złożyć do końca trzeciego miesiąca po zakończeniu roku podatkowego. W tym samym terminie należy również uiścić należny podatek. W przypadku podmiotów, których rok podatkowy nie pokrywa się z rokiem kalendarzowym, termin ten jest liczony od końca ich indywidualnego roku podatkowego. W określonych sytuacjach wymagane jest składanie dodatkowych deklaracji, takich jak CIT-8/O (korekta zeznania rocznego), CIT-CFC (dotyczące dochodów zagranicznych jednostek kontrolowanych) czy CIT-10 (dla podatkowych grup kapitałowych).

Podpisywanie i przesyłanie deklaracji CIT może być dokonywane przez osobę reprezentującą podatnika (np. zarząd, prokurenta, wspólników zgodnie z Krajowym Rejestrem Sądowym) lub przez ustanowionego pełnomocnika.

Co grozi za niezłożenie CIT?

Niezłożenie deklaracji CIT w ustawowym terminie lub nieterminowa zapłata podatku wiąże się z poważnymi konsekwencjami finansowymi i prawnymi. Mogą one obejmować:

- Odsetki za zwłokę: Ustawa o CIT przewiduje naliczanie odsetek za każdy dzień opóźnienia w zapłacie podatku.

- Kary pieniężne: Urząd skarbowy może nałożyć karę za niezłożenie deklaracji lub za jej składanie niezgodnie z obowiązującymi przepisami.

- Postępowanie egzekucyjne: W przypadku braku reakcji ze strony podatnika, urząd skarbowy może wszcząć postępowanie egzekucyjne w celu ściągnięcia zaległego podatku wraz z naliczonymi odsetkami.

- Odpowiedzialność karnoskarbowa: W skrajnych przypadkach, uporczywe unikanie złożenia deklaracji lub zapłaty podatku może skutkować odpowiedzialnością karną lub karnoskarbową.

Należy podkreślić, że orzecznictwo sądowe jasno wskazuje, iż obowiązek terminowego złożenia deklaracji jest niezależny od faktycznej zapłaty podatku. Oznacza to, że nawet jeśli podatek do zapłaty wynosi 0 zł, podmiot prawny ma obowiązek złożenia odpowiedniej deklaracji, ponieważ jej brak stanowi naruszenie przepisów prawa podatkowego.

FAQ - odpowiedzi na najczęstsze pytania o CIT

Jaki podatek płacą osoby prawne?

Osoby prawne zobowiązane są do płacenia podatku CIT. Podatek ten jest naliczany od osiągniętego dochodu, niezależnie od jego wysokości, chyba że podatnik korzysta ze zwolnienia przewidzianego w ustawie.

Co oznacza skrót CIT?

Skrót CIT pochodzi z języka angielskiego i oznacza Corporate Income Tax, co w tłumaczeniu na język polski oznacza podatek dochodowy od osób prawnych.

Kiedy spółka płaci CIT?

Obowiązek zapłaty podatku pojawia się w momencie uzyskania przychodu. Podstawą do obliczenia CIT jest dochód, czyli przychód pomniejszony o koszty jego uzyskania. Sam podatek jest płatny najczęściej do końca trzeciego miesiąca po zakończeniu roku podatkowego, wraz ze złożeniem deklaracji rocznej.

Co oznacza CIT w podatkach?

W kontekście podatków, CIT oznacza daninę bezpośrednią nakładaną na osoby prawne, która jest obliczana od ich dochodu.

Podstawowe stawki podatku CIT

Zgodnie z ustawą o podatku dochodowym od osób prawnych, podstawowe stawki podatku CIT wynoszą:

- 19% podstawy opodatkowania.

- 9% podstawy opodatkowania od przychodów (dochodów) innych niż z zysków kapitałowych. Stawka ta jest stosowana przez podatników, których przychody w roku podatkowym nie przekroczyły równowartości 2 000 000 euro. Kwota ta jest przeliczana na złote według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy roku podatkowego i zaokrąglana do 1 000 zł. W przypadku roku podatkowego dłuższego lub krótszego niż 12 miesięcy, kwota 2 000 000 euro jest ustalana proporcjonalnie. Stawkę 9% stosują mali podatnicy oraz podatnicy rozpoczynający działalność gospodarczą w roku jej rozpoczęcia (z wyjątkami określonymi w przepisach).

Dodatkowo, ustawa przewiduje specyficzne stawki CIT dla określonych grup podmiotów, w tym banków, instytucji finansowych, podatkowych grup kapitałowych, banków spółdzielczych oraz spółdzielczych kas oszczędnościowo-kredytowych. W okresie przejściowym (lata 2026-2028) obowiązują zróżnicowane stawki dla tych podmiotów, które stopniowo maleją.

Pozostałe stawki podatku CIT

- 19% od przychodów z dywidend oraz innych dochodów z tytułu udziału w zyskach osób prawnych mających siedzibę lub zarząd na terytorium Polski.

- 19% od dochodów zagranicznej jednostki kontrolowanej uzyskanych przez podatnika mającego siedzibę lub zarząd na terytorium Polski.

- 0,035% podstawy opodatkowania miesięcznie od przychodu ze środka trwałego będącego budynkiem, który jest własnością podatnika i został oddany do używania na podstawie umowy najmu, dzierżawy lub podobnej umowy, położonego na terytorium Rzeczypospolitej Polskiej (tzw. podatek od przychodów z budynków).

- 10% podstawy opodatkowania jako minimalny podatek dochodowy.

- 5% podstawy opodatkowania od kwalifikowanego dochodu z kwalifikowanych praw własności intelektualnej.

- 19% podstawy opodatkowania od dochodów z niezrealizowanych zysków.

- 19% uzyskanego dochodu z odpłatnego zbycia walut wirtualnych.

- 19% podstawy opodatkowania od przerzuconych dochodów.

- 19% dochodu z tytułu zbycia udziałów (akcji) spółki nieruchomościowej.

- 15% podstawy opodatkowania od świadczeń fundacji rodzinnej (np. świadczenia, mienia w związku z rozwiązaniem fundacji, ukrytych zysków).

- 25% podstawy opodatkowania od działalności gospodarczej fundacji rodzinnej wykraczającej poza jej ustawowy zakres.

Stawki podatku dla sektora bankowego (okres przejściowy 2026-2028)

| Podmioty | Stawka podatku | Obowiązywanie stawki |

|---|---|---|

| Banki krajowe, banki zagraniczne, instytucje kredytowe (z wyjątkiem banków spółdzielczych), podatkowe grupy kapitałowe z bankiem krajowym | 30% | 2026 r., 2027 r. (z zastrzeżeniami dotyczącymi okresu opodatkowania) |

| Banki krajowe, banki zagraniczne, instytucje kredytowe | 26% | 2027 r. (w przypadku podatników utworzonych po 31 grudnia 2026 r. oraz w roku kolejnym po roku stosowania stawki 30%) |

| Banki spółdzielcze, spółdzielcze kasy oszczędnościowo-kredytowe | 27% | 2026 r., 2027 r. (z zastrzeżeniami dotyczącymi okresu opodatkowania) |

| Banki spółdzielcze, spółdzielcze kasy oszczędnościowo-kredytowe | 23% | 2027 r. (w przypadku podatników utworzonych po 31 grudnia 2026 r. oraz w roku kolejnym po roku stosowania stawki 27%) |

| Banki krajowe, banki zagraniczne, instytucje kredytowe, banki spółdzielcze i spółdzielcze kasy oszczędnościowo-kredytowe, spełniające warunek nieprzekraczania 2 mln euro przychodów rocznie | 17% | 2026 r., 2027 r. (z zastrzeżeniami dotyczącymi okresu opodatkowania) |

| Banki krajowe, banki zagraniczne, instytucje kredytowe, banki spółdzielcze i spółdzielcze kasy oszczędnościowo-kredytowe, spełniające warunek nieprzekraczania 2 mln euro przychodów rocznie | 13% | 2027 r. (w przypadku podatników utworzonych po 31 grudnia 2026 r. oraz w roku kolejnym po roku stosowania stawki 17%) |

Ryczałt od dochodów spółek (tzw. estoński CIT)

Ryczałt od dochodów spółek wynosi:

- 10% podstawy opodatkowania dla małego podatnika oraz podatnika rozpoczynającego działalność.

- 20% podstawy opodatkowania dla pozostałych podatników.

Podatek dochodowy z tytułu przychodów uzyskanych na terytorium Rzeczypospolitej Polskiej przez podmioty zagraniczne

| Stawka | Przychody |

|---|---|

| 20% | Z odsetek, praw autorskich, praw pokrewnych, praw do projektów wynalazczych, znaków towarowych, wzorów zdobniczych, a także z należności za udostępnienie tajemnicy receptury lub procesu produkcyjnego, za użytkowanie lub prawo do użytkowania urządzenia przemysłowego, w tym środka transportu, urządzenia handlowego lub naukowego, za informacje związane ze zdobytym doświadczeniem (know-how). Również z opłat za usługi w zakresie działalności widowiskowej, rozrywkowej lub sportowej, świadczone przez podmioty zagraniczne za pośrednictwem polskich podmiotów. Ponadto z tytułu świadczeń doradczych, księgowych, badania rynku, usług prawnych, reklamowych, zarządzania i kontroli, przetwarzania danych, rekrutacji, gwarancji i poręczeń oraz podobnych. |

| 10% | Z tytułu należnych opłat za wywóz ładunków i pasażerów przyjętych do przewozu w portach polskich przez zagraniczne przedsiębiorstwa morskiej żeglugi handlowej (z wyłączeniem ładunków i pasażerów tranzytowych). Również z przychodów uzyskanych na terytorium Rzeczypospolitej Polskiej przez zagraniczne przedsiębiorstwa żeglugi powietrznej (z wyłączeniem przychodów z lotniczego rozkładowego przewozu pasażerskiego). |