Dzień, na który sporządza się sprawozdanie finansowe, nazywa się dniem bilansowym. Forma prowadzenia działalności gospodarczej nie ma znaczenia dla obowiązku sporządzenia sprawozdania. Niektóre spółki składają w Krajowym Rejestrze Sądowym (KRS) oświadczenie o braku obowiązku sporządzenia i złożenia rocznego sprawozdania finansowego. Bezpłatne złożenie takiego oświadczenia jest dostępne dla wszystkich przedsiębiorców wpisanych do KRS, pod warunkiem, że zgłoszenia dokona osoba uprawniona do reprezentacji, której numer PESEL jest ujawniony w KRS.

Sporządzenie rocznego sprawozdania finansowego jest obowiązkiem osób zarządzających firmą. Sprawozdania finansowe niektórych podmiotów muszą być badane przez biegłego rewidenta.

Jeżeli jednostką kieruje organ wieloosobowy, sprawozdanie finansowe może podpisać co najmniej jedna osoba wchodząca w skład tego organu. Odmowa złożenia oświadczenia jest równoznaczna z odmową podpisu sprawozdania finansowego. Oświadczenie, że sprawozdanie finansowe spełnia wymagania przewidziane w ustawie, oraz odmowa złożenia takiego oświadczenia są dołączane do sprawozdania finansowego.

Sprawozdanie finansowe trzeba podpisać przy użyciu podpisu kwalifikowanego, podpisu zaufanego lub podpisu osobistego. Sprawozdanie finansowe do Krajowego Rejestru Sądowego składa kierownik jednostki. Bezpłatne złożenie sprawozdania finansowego jest dostępne dla wszystkich przedsiębiorców wpisanych do KRS pod warunkiem, że zgłoszenia dokona osoba uprawniona do reprezentacji, której numer PESEL jest ujawniony w KRS.

W przypadku braku złożenia rocznych sprawozdań finansowych za 2 kolejne lata obrotowe, mimo wezwania KRS, sąd z urzędu orzeka o rozwiązaniu podmiotu wpisanego do KRS bez przeprowadzania postępowania likwidacyjnego. Może zostać nałożona grzywna na kierownika jednostki.

Rachunek Zysków i Strat - Kluczowe Narzędzie Analizy

Rachunek zysków i strat to jedno z podstawowych sprawozdań finansowych, które pozwala ocenić kondycję firmy oraz źródła jej przychodów i kosztów. Jest nie tylko obowiązkowym elementem sprawozdawczości, ale również praktycznym narzędziem zarządzania i analizy.

Czym jest Rachunek Zysków i Strat?

Rachunek zysków i strat to sprawozdanie finansowe, które przedstawia w ujęciu okresowym wynik działalności jednostki gospodarczej. Pokazuje ono, czy firma osiągnęła zysk, czy poniosła stratę, a także skąd te wyniki wynikają - z działalności operacyjnej, finansowej czy inwestycyjnej. Dzięki niemu przedsiębiorcy, inwestorzy i organy podatkowe mogą w sposób obiektywny ocenić efektywność zarządzania firmą.

Najważniejsze cechy rachunku zysków i strat to:

- Obowiązkowy element rocznego sprawozdania finansowego (dla jednostek objętych ustawą o rachunkowości).

- Przygotowywany w układzie kalkulacyjnym lub porównawczym.

- Wskazuje źródła przychodów i kosztów.

- Umożliwia analizę rentowności działalności.

Rodzaje Rachunku Zysków i Strat

Polskie przepisy przewidują dwa warianty sporządzania rachunku zysków i strat: wariant porównawczy i wariant kalkulacyjny. Każdy z nich kładzie nacisk na inne źródła informacji o kosztach.

Wariant porównawczy

- Oparty na kosztach według rodzaju.

- Stosowany częściej w jednostkach usługowych.

- Pozwala ocenić strukturę kosztów.

Wariant kalkulacyjny

- Bazuje na kosztach wytworzenia.

- Stosowany przede wszystkim w jednostkach produkcyjnych.

- Lepiej pokazuje efektywność produkcji.

| Kryterium | Wariant porównawczy | Wariant kalkulacyjny |

|---|---|---|

| Podstawa klasyfikacji | Koszty według rodzaju | Koszty według funkcji (miejsc powstawania) |

| Typowe zastosowanie | Usługi, handel | Produkcja |

| Główne zalety | Prostszy, łatwiejszy w analizie | Bardziej szczegółowy, uwzględnia koszty wytworzenia |

| Wady | Mniej dokładny w produkcji | Bardziej złożony, trudniejszy w sporządzeniu |

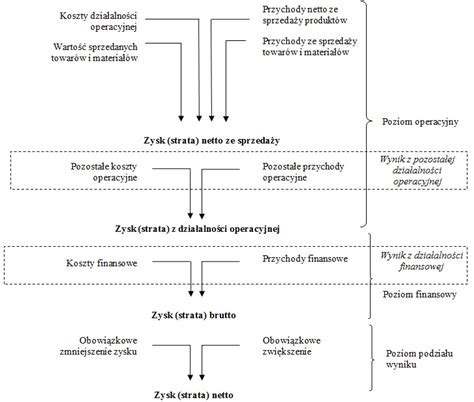

Struktura Rachunku Zysków i Strat

Rachunek zysków i strat składa się z kilku podstawowych elementów, które pokazują różne źródła przychodów i kosztów.

Najważniejsze pozycje w rachunku zysków i strat:

- Przychody netto ze sprzedaży produktów, towarów i materiałów.

- Koszty działalności operacyjnej.

- Wynik brutto ze sprzedaży.

- Pozostałe przychody i koszty operacyjne.

- Przychody i koszty finansowe.

- Zysk/strata brutto.

- Obowiązkowe obciążenia wyniku finansowego (np. podatek dochodowy).

- Zysk/strata netto.

Kto musi sporządzać Rachunek Zysków i Strat?

Obowiązek sporządzania rachunku zysków i strat wynika z ustawy z dnia 29 września 1994 r. o rachunkowości. Do przygotowania sprawozdania zobowiązane są między innymi:

- Spółki kapitałowe (np. z o.o., akcyjne).

- Spółki komandytowo-akcyjne.

- Inne jednostki, które przekroczyły ustawowe progi finansowe.

- Jednostki prowadzące pełną księgowość.

Jakie korzyści daje analiza Rachunku Zysków i Strat?

Oprócz obowiązku prawnego, rachunek zysków i strat stanowi praktyczne narzędzie zarządzania. Jego regularna analiza umożliwia:

- Ocenę rentowności działalności.

- Identyfikację głównych źródeł przychodów.

- Kontrolę poziomu kosztów.

- Wykrywanie obszarów wymagających optymalizacji.

- Podejmowanie świadomych decyzji biznesowych.

Jak Działa Rachunek Zysków i Strat? Proste wyjaśnienie w 4 minuty.

Bilans Spółki - Fotografia Majątku i Finansowania

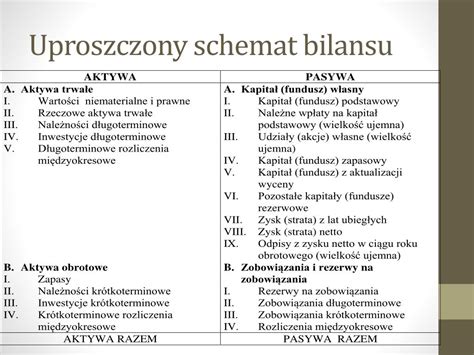

Bilans spółki to jeden z najważniejszych dokumentów finansowych, który pokazuje, w jakiej kondycji jest przedsiębiorstwo. To swoista „fotografia” majątku firmy i źródeł jego finansowania. Bilans to zestawienie aktywów i pasywów spółki w danym momencie - najczęściej na koniec roku obrotowego. Pokazuje, co firma posiada (aktywa) i skąd pochodzą te zasoby (pasywa - kapitał własny i zobowiązania).

Bilans jest punktem wyjścia do analizy finansowej. Pokazuje, jak zbudowana jest firma - czy opiera się na kapitale własnym, czy długach, czy posiada więcej aktywów trwałych czy obrotowych.

Aktywa w Bilansie

Aktywa to wszystko, co spółka posiada i co może przekształcić w przyszłości w korzyść ekonomiczną. Są to zasoby, które służą firmie dłużej niż jeden rok obrotowy (aktywa trwałe) lub mogą zostać wykorzystane, sprzedane lub spieniężone w ciągu roku (aktywa obrotowe). Im więcej aktywów obrotowych, tym większa elastyczność firmy.

Pasywa w Bilansie

Pasywa to druga - obok aktywów - zasadnicza część zestawienia. Informują skąd pochodzą środki na sfinansowanie posiadanych aktywów. Wyróżniamy:

- Kapitał własny: środki pochodzące od właścicieli (udziałowców, akcjonariuszy) oraz te wygenerowane przez samą spółkę (np. zyski).

- Zobowiązania: kapitał obcy - środki pozyskane z zewnątrz, które firma musi zwrócić.

Reguły Bilansowe

Bilans musi być sporządzony zgodnie z określonymi zasadami rachunkowości, aby był wiarygodny, porównywalny i użyteczny. Należy przestrzegać m.in. zasady:

- Memoriału: ewidencjonowanie wszystkich przychodów i kosztów dotyczących danego roku obrotowego, niezależnie od terminu spłaty.

- Współmierności: ujmowanie wszystkich przychodów i kosztów przypadających na dany okres sprawozdawczy.

- Ostrożności: wycena składników aktywów i pasywów zgodnie z rzeczywistymi kosztami poniesionymi na ich nabycie/wytworzenie.

- Zakazu kompensat: wartość poszczególnych składników aktywów i pasywów, przychodów i kosztów, a także zysków i strat nadzwyczajnych ustala się oddzielnie.

- Kontynuacji działalności: zakłada się, że jednostka będzie kontynuowała działalność w dającej się przewidzieć przyszłości.

Istnieją również tzw. złota i srebrna reguła bilansowa, które określają, w jakim stopniu aktywa trwałe powinny być pokryte kapitałem własnym i stałym.

Rodzaje Bilansów

Bilans jednostki może różnić się ze względu na okoliczność jego powstania lub przeznaczenie. Wyróżniamy bilanse:

- Publikacyjne

- Sprawozdawcze

- Uproszczone

Uwzględniając okoliczność utworzenia, wyróżniamy bilans:

- Jednostkowy

- Skumulowany

- Otwarcia

- Zamknięcia

- Krótkookresowy

- Likwidacyjny

Pokrycie Straty w Spółce Akcyjnej i z o.o.

W przypadku, gdy spółka kapitałowa wykazuje ujemny wynik finansowy (stratę), niezbędne jest wskazanie sposobu jego pokrycia. Zatwierdzenie sprawozdania oraz decyzja o sposobie pokrycia straty powinny nastąpić nie później niż w terminie do 6 miesięcy po dniu bilansowym.

Sposoby Pokrycia Straty

Spółka kapitałowa może zdecydować o pokryciu straty bilansowej na kilka sposobów:

- Zyskiem roku następnego.

- Z kapitału zapasowego lub rezerwowego utworzonego przez spółkę.

Obowiązki w Spółce Akcyjnej

Wobec spółek akcyjnych przepisy nakładają obowiązek utworzenia kapitału zapasowego na pokrycie straty, na który przelewa się co najmniej 8% zysku za dany rok obrotowy, dopóki kapitał ten nie osiągnie co najmniej jednej trzeciej kapitału zakładowego.

Opcje w Spółce z o.o.

W przypadku spółek z ograniczoną odpowiedzialnością, tworzenie kapitału zapasowego bądź kapitału rezerwowego jest dobrowolne. Pokrycie straty bilansowej może być również możliwe za pomocą dopłat wniesionych przez wspólników, jeśli przewiduje to umowa spółki. Dopłaty te mają zazwyczaj charakter zwrotny.

Chociaż bezpośrednie pokrycie straty z kapitału zakładowego nie jest dopuszczalne, możliwe jest jego obniżenie w celu poprawy struktury bilansu spółki - np. poprzez zmniejszenie wartości nominalnej udziałów lub umorzenie ich części. Działanie takie jest możliwe tylko wtedy, gdy kapitał zakładowy przekracza ustawowe minimum (5.000 zł dla spółki z o.o.). Uchwała wspólników o obniżeniu kapitału zakładowego musi jednoznacznie wskazywać, że celem tego działania jest pokrycie straty.

Poniesiona strata może być pokrywana jednocześnie z kilku źródeł.

Konsekwencje Wykazywania Straty

Strata wykazana w sprawozdaniu finansowym spółki z o.o. nie jest wyłącznie kwestią księgową - to istotna informacja, która może wpływać na stabilność finansową podmiotu oraz bezpieczeństwo wspólników i kontrahentów. Ustawodawca przewidział konkretne obowiązki i rozwiązania, które mają na celu uporządkowanie sytuacji finansowej spółki i zapobieżenie niekontrolowanemu narastaniu zobowiązań.

Bilans spółki musi być publikowany, jeśli prowadzisz spółkę z o.o. w formie elektronicznej przez e-KRS. Zarząd spółki ponosi odpowiedzialność cywilną i karną za nieprawidłowe dane finansowe.

Instytucje finansowe (banki, firmy faktoringowe) analizują bilans jako element oceny ryzyka. Na bazie bilansu podejmujesz decyzje o inwestycjach, zatrudnieniu, zakupach.

Podsumowanie

Rachunek zysków i strat oraz bilans to kluczowe dokumenty finansowe, które nie tylko spełniają obowiązki sprawozdawcze, ale także pozwalają przedsiębiorcom na bieżącą ocenę sytuacji firmy. Prawidłowe sporządzenie i analiza tych dokumentów umożliwiają skuteczniejsze zarządzanie, planowanie i podejmowanie decyzji gospodarczych.