Ochotnicze Straże Pożarne (OSP), działając jako stowarzyszenia, podlegają przepisom ustawy o rachunkowości i są zobowiązane do prowadzenia ksiąg rachunkowych. W przypadku braku działalności gospodarczej, OSP mogą stosować uproszczone zasady rachunkowości. Prawidłowe prowadzenie księgowości jest kluczowe dla rozliczeń z organami dotującymi, zapewnienia stabilności finansowej i budowania zaufania społecznego.

Finansowanie OSP - Podstawy Prawne

Zgodnie z art. 32 ust. 1 pkt 1 ustawy z dnia 17 grudnia 2021 r. o ochotniczych strażach pożarnych, koszty funkcjonowania OSP są pokrywane w szczególności z budżetów jednostek samorządu terytorialnego. Stanowi to podstawowy tryb finansowania, realizowany w formie bezpośredniego wydatku z budżetu gminy.

Konstrukcja przepisów dotyczących finansowania OSP nie odbiega zasadniczo od poprzednich regulacji, które opierały się na przepisach ustawy z dnia 24 sierpnia 1991 r. o ochronie przeciwpożarowej. W aktualnym stanie prawnym, podstawową formą finansowania OSP jest ponoszenie bezpośrednich wydatków z budżetu gminy. Przekazanie dotacji celowej przez gminę stanowi uzupełniający i fakultatywny sposób wsparcia.

W ramach tych form finansowania mogą być realizowane powinności podmiotu tworzącego, wymienione w art. 32 ust. 1 ustawy o ochronie przeciwpożarowej, obejmujące pokrywanie kosztów wyposażenia, utrzymania, wyszkolenia i zapewnienia gotowości bojowej.

Warto zaznaczyć, że przepis art. 32 ust. 1 ustawy o ochronie przeciwpożarowej nie był zintegrowany z uchylonym przepisem art. 32 ust. 3b tej ustawy, który przewidywał możliwość przekazywania przez jednostki samorządu terytorialnego dotacji. Funkcję tę w nowym stanie prawnym przejął art. 32 ust. 5 ustawy o ochotniczych strażach pożarnych. Ostateczna decyzja o sposobie pokrywania kosztów funkcjonowania OSP, w tym kosztów związanych z zapewnieniem gotowości bojowej, należy do gminy.

W takich uwarunkowaniach prawnych, przekazywanie środków przez gminę nie narusza art. 44 ust. 2 ustawy o finansach publicznych.

Zasady Rachunkowości dla OSP

Ochotnicze Straże Pożarne, jako stowarzyszenia posiadające osobowość prawną, są zobowiązane do stosowania przepisów ustawy o rachunkowości. Jeśli jednostki te nie prowadzą działalności gospodarczej, mogą stosować uproszczone zasady rachunkowości, określone w rozporządzeniu Ministra Finansów w sprawie szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nieprowadzących działalności gospodarczej.

Jednostki Mikro i Uproszczona Sprawozdawczość

Na podstawie art. 3 ust. 1a ustawy o rachunkowości, Ochotnicze Straże Pożarne, które nie prowadzą działalności gospodarczej, mogą być traktowane jako tzw. jednostki mikro. Warunkiem uzyskania takiego statusu jest podjęcie przez walne zebranie członków OSP uchwały w sprawie sporządzania sprawozdania finansowego z zastosowaniem uproszczeń określonych przez ustawę dla jednostek mikro.

Jednostki mikro przy sporządzaniu sprawozdania finansowego mogą korzystać z następujących uproszczeń:

- Możliwość rezygnacji z zachowania zasady ostrożności przy wycenie poszczególnych składników aktywów i pasywów.

- Brak możliwości wyceny aktywów i pasywów według wartości godziwej i skorygowanej ceny nabycia.

- Sporządzenie sprawozdania finansowego według wzorów zamieszczonych w załączniku nr 4 do ustawy o rachunkowości.

- Możliwość rezygnacji ze sporządzania informacji dodatkowej (zawierającej wprowadzenie do sprawozdania oraz dodatkowe informacje i objaśnienia) pod warunkiem przedstawienia informacji uzupełniających do bilansu określonych w ustawie.

OSP prowadząca działalność gospodarczą może być traktowana jako jednostka mikro, jeżeli w roku obrotowym, za który sporządza sprawozdanie finansowe, oraz w roku poprzedzającym ten rok obrotowy (a w przypadku jednostki rozpoczynającej działalność - w roku rozpoczęcia działalności), nie przekroczyła co najmniej dwóch z następujących trzech wielkości:

- 1 500 000 zł - w przypadku sumy aktywów bilansu na koniec roku obrotowego,

- 3 000 000 zł - w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

- 10 osób - w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

Podstawa Prawna Uchwały o Sprawozdaniu Finansowym

W kontekście podejmowania uchwały o sporządzaniu sprawozdania finansowego z zastosowaniem uproszczeń, należy uwzględnić odpowiednie podstawy prawne. Choć art. 3 ust. 1a ustawy o rachunkowości definiuje jednostkę mikro i wskazuje, że OSP może być tak traktowana, to obowiązek podjęcia uchwały wynika wprost z art. 10a ust. 1 ustawy z dnia 24 kwietnia 2003 r. o pożytku publicznym i o wolontariacie.

W uchwale powinno znaleźć się odniesienie do statutu OSP, art. 2 ust. 5 ustawy o rachunkowości oraz art. 10a ust. 1 ustawy o pożytku publicznym i o wolontariacie.

Ewidencja Operacji Gospodarczych w OSP

Prawidłowe dokumentowanie i ewidencjonowanie operacji gospodarczych jest kluczowe dla przejrzystości finansowej OSP. W przypadku wydatków, dla których nie można uzyskać faktury, można stosować druki KP (kasa przyjęła) i KW (kasa wypłaciła). Paragon również może być podstawą do ewidencji.

Dokumentowanie Wydatków Bez Faktur

W przypadku wydatków, na które nie można uzyskać faktury (np. drobne zakupy na potrzeby wydarzeń), można wystawić druk KW (kasa wypłaciła) i wprowadzić tę operację do książki skarbnika. Podobnie, dla przychodów można stosować druk KP (kasa przyjęła).

Przykładem może być zakup zupy na walne zebranie za 420 zł. W takiej sytuacji, wystawienie KW i wprowadzenie jej do książki skarbnika pozwala na uwzględnienie tego wydatku w ewidencji. Dochody mogą być dokumentowane poprzez KP, z wpisanym wskazaniem celu wpłaty (np. na cele statutowe).

Ważne jest, aby wszystkie operacje były rzetelnie udokumentowane, aby uniknąć problemów w przypadku kontroli. Należy pamiętać, że dokumentowanie takich transakcji musi być zgodne z zasadami rachunkowości i nie może stanowić podstawy do "lewego księgowania".

Koszty w Książce Skarbnika

Klasyfikacja kosztów w książce skarbnika może budzić wątpliwości. Zgodnie z ogólnymi zasadami, zakup umundurowania może być traktowany jako zakup materiałów lub jako pozostałe koszty, w zależności od przyjętej polityki rachunkowości i wartości przedmiotu. Opłaty bankowe zazwyczaj klasyfikowane są jako usługi lub pozostałe koszty.

W przypadku zakupu medalu w ramach podziękowania, koszt ten powinien zostać odpowiednio zaklasyfikowany, np. jako pozostałe koszty.

W przypadku wątpliwości dotyczących klasyfikacji kosztów, warto skonsultować się z księgowym lub zapoznać się z wytycznymi dotyczącymi prowadzenia księgowości przez OSP.

Sprawozdania Finansowe OSP

OSP mają obowiązek sporządzania sprawozdań finansowych, które muszą być podpisywane i przekazywane w formie elektronicznej. Forma elektroniczna jest ściśle określona i wymaga przygotowania plików zawierających wszystkie wymagane informacje.

Struktura Sprawozdania Finansowego

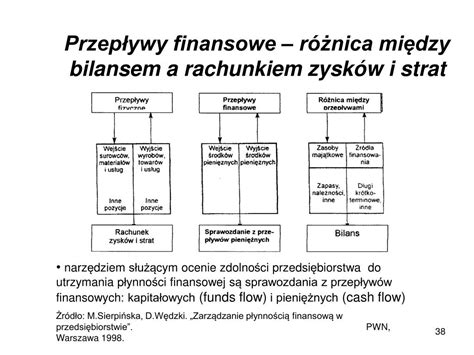

Sprawozdanie finansowe składa się zazwyczaj z dwóch głównych części:

- Rachunek zysków i strat: Prezentuje przychody i koszty organizacji w danym okresie, co pozwala na ustalenie wyniku finansowego (zysku lub straty).

- Bilans: Przedstawia aktywa (majątek organizacji) i pasywa (źródła finansowania majątku) na koniec okresu sprawozdawczego. Suma aktywów musi być równa sumie pasywów.

Dodatkowo, sprawozdanie finansowe zawiera informację dodatkową, która uzupełnia dane zawarte w bilansie i rachunku zysków i strat, prezentując m.in. politykę rachunkowości, informacje o posiadanych środkach trwałych, zobowiązaniach i przychodach z różnych źródeł.

Dotacje w Bilansie OSP

Dotacje w bilansie OSP nie są wykazywane jako odrębna pozycja. Ich wpływ jest pośredni:

- Otrzymana i nierozliczona dotacja: Saldo konta rozliczenia dotacji (zazwyczaj konto 224) prezentowane jest w pasywach bilansu jako zobowiązanie wobec organu dotującego.

- Rozliczona dotacja i zakupione środki trwałe: Środki trwałe zakupione z dotacji są ujmowane w aktywach bilansu.

- Należność od organu dotującego: W sytuacji, gdy OSP poniosło wydatki kwalifikowane do dotacji, ale dotacja nie została jeszcze przekazana, powstaje należność od organu dotującego, prezentowana w aktywach bilansu.

W bilansie OSP, konto 224 najczęściej wykazuje saldo Ma, reprezentujące zobowiązanie z tytułu nierozliczonej dotacji, co oznacza jego prezentację w pasywach.

5 ważnych rzeczy o sprawozdaniu finansowym w organizacji pozarządowej

FAQ - Najczęściej Zadawane Pytania

Czy OSP musi prowadzić księgowość?

Tak, OSP jako stowarzyszenia muszą prowadzić księgowość zgodnie z Ustawą o rachunkowości.

Jaką formę księgowości może prowadzić OSP?

Zazwyczaj OSP prowadzą księgowość uproszczoną, jeśli spełniają określone kryteria. Mogą również prowadzić pełną księgowość.

Gdzie w bilansie ująć otrzymaną dotację?

Nierozliczona dotacja jest wykazywana w pasywach bilansu jako zobowiązanie. Środki trwałe zakupione z dotacji są ujmowane w aktywach.

Jakie konta księgowe są wykorzystywane do ewidencji dotacji?

Konta 130 (Rachunek bieżący jednostki), 224 (Rozliczenie dotacji budżetowych) i 810 (Dotacje budżetowe) są często wykorzystywane do ewidencji dotacji, choć konkretny plan kont może być dostosowany do specyfiki OSP.

Czy informacja dodatkowa jest obowiązkowa dla OSP?

Tak, informacja dodatkowa jest elementem sprawozdania finansowego OSP i powinna zawierać m.in. szczegółowe informacje o otrzymanych dotacjach.