Prawidłowe prowadzenie dokumentacji jest kluczowe dla sprawnego funkcjonowania każdej Ochotniczej Straży Pożarnej (OSP), zapewniając transparentność, zgodność z przepisami oraz efektywne zarządzanie. Dotyczy to zarówno spraw członkowskich, jak i przede wszystkim finansowych, za które odpowiada skarbnik.

Rola i Obowiązki Skarbnika OSP

Skarbnik w jednostce OSP pełni niezwykle odpowiedzialną funkcję, będąc członkiem Zarządu OSP. Jego zadania są wyznaczone przez charakter działalności OSP, posiadane dochody własne oraz sposób zarządzania nimi. Zgodnie z § 24 wzorcowego statutu OSP, zarząd wybiera ze swojego grona m.in. skarbnika, co czyni tę funkcję obligatoryjną obok prezesa i naczelnika. W dzisiejszym świecie kwestie finansowe są jednymi z najważniejszych, a ich prawidłowe prowadzenie zapewnia stabilną działalność podstawową jednostki.

Skarbnik odpowiada za całość spraw finansowych OSP oraz za prawidłowe prowadzenie dokumentacji finansowej. Wynika to bezpośrednio z przepisów ustawy z dnia 29 września 1994 r. o rachunkowości oraz rozporządzenia Ministra Finansów z dnia 15 listopada 2001 r. w sprawie szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nieprowadzących działalności gospodarczej.

Do kluczowych obowiązków skarbnika należą:

- Prowadzenie dokumentacji finansowej: Odpowiedzialność za prawidłowe prowadzenie księgowości, nawet jeśli zadanie to jest powierzone zewnętrznej księgowej.

- Rozliczenia: Prawidłowość wszystkich rozliczeń OSP i ich ewidencja zgodna z obowiązującymi przepisami.

- Przechowywanie i archiwizacja: Właściwe przechowywanie dokumentów finansowych OSP i ich archiwizacja, ze szczególnym uwzględnieniem danych osobowych.

- Prawo podpisu: Niezbywalne prawo podpisu na dokumentach finansowych. Bez jego podpisu (wraz z prezesem lub wiceprezesem) dokumenty finansowe OSP nie mają mocy prawnej, co jest zapisane w § 44 wzorcowego statutu.

- Opracowywanie planów i sprawozdań: Przygotowywanie materiałów do podejmowania decyzji finansowych przez zarząd, opracowanie rocznego planu finansowego OSP oraz sprawozdania z jego wykonania.

- Obsługa kasowa: Prowadzenie bezpośredniej obsługi kasowej, przyjmowanie wpłat składek członkowskich i nadzorowanie ich aktualności.

- Zgłaszanie zaległości: Proponowanie wysokości rocznej składki członkowskiej oraz prowadzenie rejestru członków z aktualnością wpłat, z konsekwencjami zawieszenia lub utraty praw członkowskich w przypadku długotrwałych zaległości.

- Opłaty do Związku OSP RP: Roczne wpłacanie zbiorowej składki członkowskiej OSP na rzecz Związku OSP RP.

- Poszukiwanie źródeł finansowania: Aktywne wyszukiwanie możliwości uzyskiwania darowizn, dotacji i innych dochodów.

- Zarządzanie gotówką: Odpowiedzialność za właściwe i bezpieczne przechowywanie środków pieniężnych, najlepiej w banku, a w przypadku gotówki w sejfie lub stabilnie zamocowanej kasecie.

- Rozsądne inwestowanie: Odporność na pokusy szybkiego pomnożenia zasobów na podejrzanych kontach, aby nie narazić majątku stowarzyszenia.

- Odpowiedzialność materialna: Złożenie oświadczenia o odpowiedzialności materialnej, często praktykowane przez wszystkich członków zarządu.

Książka Skarbnika OSP

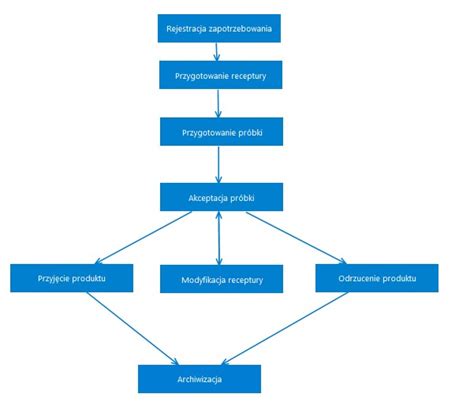

Książka Skarbnika OSP to podstawowy instrument finansowy, zapewniający przejrzystość i kontrolę nad budżetem jednostki. Stanowi solidną podstawę do precyzyjnego dokumentowania wszystkich transakcji finansowych, rejestrując w sposób chronologiczny każdy przychód i rozchód. Dokładne wpisy, zawierające datę, kwotę, źródło przychodu lub cel wydatku, umożliwiają bieżący nadzór nad finansami i analizę kosztów. Jest to fundament rzetelnego zarządzania finansami, budujący zaufanie wśród członków i społeczności lokalnej.

W przypadku OSP nieprowadzącej działalności gospodarczej i prowadzącej uproszczoną ewidencję przychodów i kosztów, Książka Skarbnika OSP może być wystarczającym dokumentem do prowadzenia księgowości, pod warunkiem spełnienia warunków określonych w ustawie. Jest to niezbędne narzędzie dla łatwego i skutecznego zarządzania finansami, kontroli obrotów pieniężnych oraz planowania przyszłych inwestycji.

Zarządzanie Finansami i Księgowość w OSP

Zarząd, w pełnym składzie, decyduje o sprawach finansowych OSP, a skarbnik przygotowuje do tego niezbędne materiały. Skarbnik wraz z prezesem odpowiada za prawidłową i bieżącą gospodarkę środkami finansowymi. Wszystkie dokumenty finansowe, takie jak faktury i rachunki, powinny przechodzić przez ręce skarbnika. Zaleca się szczegółowe opisywanie tych dokumentów na odwrocie, wskazując czego dotyczą, w jakim celu i przez kogo był poczyniony wydatek, a także parafowanie przez skarbnika przyjęcia dokumentu do odpowiedniego rejestru.

Większość operacji finansowych powinna odbywać się poprzez rachunek bankowy. W przypadku operowania gotówką, konieczne jest prawidłowe prowadzenie kasy (miesięczne lub roczne raporty kasowe) oraz posiadanie dowodów księgowych na każdą operację. Zarząd powinien mieć ustalony obieg dokumentów księgowych, gdzie faktury i rachunki są zatwierdzane przez odpowiednie osoby. Koszt niezgodny z zakresem działalności statutowej OSP powinien być opodatkowany.

Rozliczanie Dotacji i Środków Publicznych

Wydatkowanie środków wymaga uwagi na ich źródło pochodzenia. Pieniądze z dotacji są przeznaczone na konkretne koszty opisane we wniosku i muszą być wydane zgodnie z zatwierdzonym celem. Podobnie środki ze zbiórek publicznych czy 1% podatku muszą być zgodne z zakresem działalności pożytku publicznego OSP. Zarząd powinien prowadzić roboczy bilans darowizn, a w przypadku określonego celu darowizny, właściwą praktyką jest przedstawienie darczyńcy rozliczenia wydatku.

Ważnym obowiązkiem jest terminowe składanie sprawozdań z wydatkowania dotacji. Sprawozdanie musi potwierdzać osiągnięcie założonych wskaźników i rezultatów, a w przypadku niewydatkowania całości dotacji, należy zwrócić pozostałe środki w określonym terminie.

Obowiązki Sprawozdawcze

OSP ma szereg obowiązków sprawozdawczych:

- CIT-8: Wszystkie organizacje, w tym OSP, mają obowiązek złożenia do urzędu skarbowego rocznego zeznania podatkowego CIT-8 (do 31 marca), niezależnie od wielkości obrotów czy prowadzenia uproszczonej rachunkowości.

- Sprawozdania do ZOSP RP: OSP jako organizacja związkowa jest zobowiązana do składania sprawozdań i raportów, których wzory są dostępne na stronie Związku OSP RP.

- SOF-1 (GUS): Niektóre OSP otrzymują wezwania z Głównego Urzędu Statystycznego do wypełnienia sprawozdania SOF-1 (o działalności fundacji, stowarzyszeń i innych organizacji społecznych), co jest obowiązkiem wynikającym z ustawy o statystyce publicznej.

- Sprawozdania ze zbiórek publicznych: W przypadku planowania zbiórki publicznej, OSP zgłasza ją na portalu www.zbiorki.gov.pl i składa sprawozdania z jej przebiegu oraz wydatkowania środków.

Dokumentacja Członkowska i Ewidencja

Prowadzenie aktualnej i pełnej dokumentacji członkowskiej jest równie istotne. Obejmuje ona:

- Deklaracje członkowskie: Podstawa przyjęcia do OSP, powinna zawierać zgodę na przetwarzanie danych osobowych.

- Legitymacje członkowskie: Chociaż w wielu jednostkach są one zaniedbane, ich posiadanie jest ważnym elementem identyfikacji.

- Teczki członków: Wiele jednostek tworzy indywidualne teczki dla każdego strażaka, zawierające dane takie jak data wstąpienia, kursy, przeszkolenia, odznaczenia, składki członkowskie, a także wydane wyposażenie.

- Rejestr członków: Elektroniczne bazy danych są bardzo przydatne, pozwalając na szybki dostęp do informacji takich jak adresy, telefony, daty urodzenia, PESEL, wyszkolenie i odznaczenia.

- Rejestr odznaczeń: Osobny rejestr lub jego element w bazie danych.

- Karta działacza OSP: Dostępna w oddziałach Związku.

Składki Członkowskie i Procedury Wykluczenia

Skarbnik prowadzi rejestr członków z zaznaczeniem aktualności wniesionych składek. Zbyt długie zaleganie ze składkami może skutkować zawieszeniem, a następnie utratą praw członkowskich. Zarząd może podjąć decyzję o skreśleniu z listy członków przy zaległościach większych niż rok.

W przypadku zaległych składek, OSP wysyła powiadomienia, informując członka o wysokości zadłużenia i możliwości uregulowania należności, a także o konsekwencjach usunięcia z szeregów OSP. Decyzja o wykluczeniu z OSP podjęta przez Walne Zebranie Członków jest ostateczna. Pisma należy przekazywać członkom za podpisem, aby mieć dowód doręczenia.

Świadectwa Kursów i Szkoleń

Kwestia własności oryginałów świadectw ukończenia kursów i szkoleń często budzi dylematy. Chociaż niektórzy strażacy uważają je za swoją własność i oddają do dokumentacji OSP jedynie kserokopie, a organy kontrolne posiadają wykazy przeszkolonych, oficjalne stanowisko wskazuje, że świadectwo jest własnością osoby, której dotyczy. Jest to analogiczne do książeczki sanepidowskiej.

Praktycznym rozwiązaniem, które stosuje wiele jednostek, jest pozostawianie oryginałów świadectw w OSP na czas wykonania kserokopii, które są następnie potwierdzane podpisem odbierającego oryginał druha. Umożliwia to OSP posiadanie dokumentacji, jednocześnie zwracając oryginały ich właścicielom, którzy potrzebują ich m.in. do innych celów.

Systemy i Programy Wspomagające Dokumentację

Współczesne OSP coraz częściej korzystają z komputerów i dedykowanych programów do zarządzania dokumentacją. Wprowadzenie danych wszystkich członków do bazy danych jest bardzo przydatne, umożliwiając szybkie wyszukiwanie informacji (adresy, telefony, PESEL, wyszkolenie, odznaczenia). Istnieją programy takie jak mOSP z systemem bazodanowym MS SQL Server, ułatwiające kompleksową obsługę jednostek.

Wiele jednostek poszukuje lub planuje stworzenie własnych baz danych (np. w programach typu Access lub z wykorzystaniem formatu XML), które pozwolą na łatwe sortowanie i zarządzanie danymi, np. według wyszkolenia czy ważności badań lekarskich.

ŻYCIE NA KRAWĘDZI - FILM POKAZUJĄCY PRACĘ STRAŻAKÓW | PROMO OSP | 2022

Przechowywanie i Archiwizacja Dokumentacji

Wszystkie dokumenty powstające w OSP w danej kadencji Zarządu są dokumentami organizacji i należy dbać o ich właściwe przygotowywanie, przechowywanie i archiwizowanie. Okres przechowywania dokumentów często wykracza poza okres kadencji. Większość dokumentów księgowych przechowuje się przez minimum 5 lat (np. sprawozdania finansowe trwale), dokumenty zatrudnieniowe nawet 50 lat, a dokumentacja projektów - zwykle nie krócej niż 5 lat, zgodnie z umowami dotacji.

Dokumenty finansowe, zawierające często dane osobowe, podlegają szczególnej ochronie i muszą być przechowywane w warunkach gwarantujących, że nikt niepowołany nie będzie miał do nich dostępu. Zaleca się, aby dokumenty finansowe i osobowe nie były wynoszone poza teren OSP, z wyjątkiem zewnętrznej księgowej, którą również obowiązują przepisy o ochronie danych.

RODO i Ochrona Danych Osobowych

OSP jest administratorem danych osobowych, które zbiera, przechowuje i przetwarza. Zgodnie z RODO (Ogólne rozporządzenie o ochronie danych), ważne jest poinformowanie o tym zainteresowane osoby. Konieczne jest pozyskiwanie zgody członków na przetwarzanie ich danych, np. poprzez zaktualizowane wzory deklaracji członkowskich/aktualizacyjnych, w których wyrażają oni zgodę na przetwarzanie danych i wykorzystanie wizerunku (jeśli ma to miejsce). Kluczowe jest przestrzeganie zasady zbierania minimalnej ilości danych, tylko gdy jest to konieczne, oraz ich bezpieczne przechowywanie. Do oceny warunków bezpieczeństwa służy analiza ryzyka - obowiązkowy dokument, który organizacja powinna posiadać.

Nadzór i Odpowiedzialność Zarządu OSP

Działalność OSP jako stowarzyszenia podlega nadzorowi starosty właściwego ze względu na siedzibę. Wojewoda może również żądać informacji związanych z wykonywaniem zadań z zakresu ochrony przeciwpożarowej. Zarząd OSP jest rozliczany z prawidłowości i efektywności zarządzania organizacją, a Walne Zebranie Członków, po opinii Komisji Rewizyjnej, udziela (lub nie) absolutorium zarządowi.

Zarząd odpowiada za działanie OSP w oparciu o statut oraz za jego aktualizację i zgodność z obowiązującymi ustawami, takimi jak Prawo o stowarzyszeniach. Wszystkie zmiany dotyczące informacji ujawnianych w Krajowym Rejestrze Sądowym (KRS) muszą być zgłaszane w terminie siedmiu dni od zaistniałej zmiany, wraz z wymaganymi załącznikami i dokumentami potwierdzającymi zmiany.

W sytuacji, gdy egzekucja z majątku stowarzyszenia okaże się bezskuteczna, każdy członek zarządu ponosi całym swoim majątkiem solidarną odpowiedzialność za zaległości podatkowe oraz zaległości za składki na ubezpieczenia społeczne, zgodnie z ordynacją podatkową i ustawą o systemie ubezpieczeń społecznych. Dlatego znajomość przepisów i zaangażowanie skarbnika oraz całego zarządu są niezbędne dla zapewnienia stabilności finansowej i prawnej jednostki OSP.

tags: #dokumentacja #skarbnika #osp