Formularz NIP-2 stanowi kluczowy dokument identyfikacyjny dla spółek i innych jednostek organizacyjnych, niezbędny przy pierwszej rejestracji w urzędzie skarbowym oraz przy każdej istotnej zmianie danych. Prawidłowe wypełnienie tego formularza gwarantuje sprawność rozliczeń podatkowych, ułatwia założenie profilu zaufanego, rejestrację VAT oraz obsługę kontroli skarbowych. Błędy w formularzu mogą skutkować wezwaniami do urzędu, blokadą zwrotu podatku lub koniecznością składania korekt.

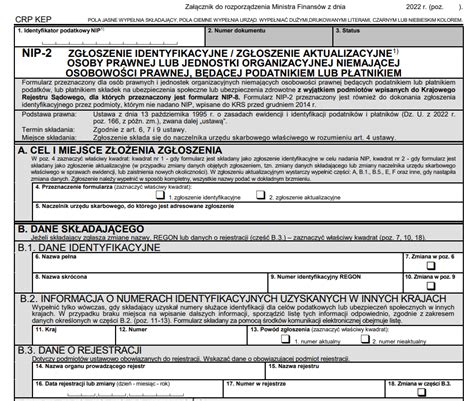

Formularz NIP-2 jest zgłoszeniem identyfikacyjnym lub aktualizacyjnym dla osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej, które są podatnikami lub płatnikami podatków, lub płatnikami składek na ubezpieczenia społeczne lub zdrowotne. Wyjątkiem są podmioty wpisane do Krajowego Rejestru Sądowego (KRS) w zakresie rejestru przedsiębiorców lub rejestru stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz samodzielnych publicznych zakładów opieki zdrowotnej - dla nich przeznaczony jest formularz NIP-8.

Formularz składa się w dwóch głównych sytuacjach:

- Rejestracja - nadanie numeru NIP podmiotowi, który go jeszcze nie posiada.

- Aktualizacja - każda zmiana danych objętych zgłoszeniem.

W wielu przypadkach spółki wpisywane do KRS przekazują część danych automatycznie, jednak przy zmianach już po rejestracji zwykle pojawia się obowiązek złożenia NIP-2.

Pobieranie i formy składania formularza NIP-2

Formularz NIP-2 można pobrać w aktualnej wersji ze strony Ministerstwa Finansów lub bezpośrednio przez systemy elektroniczne, takie jak e-Deklaracje czy e-Urząd Skarbowy. W przypadku wypełniania elektronicznego, znaczenie ma rodzaj podpisu elektronicznego:

- Kwalifikowany podpis elektroniczny

- Podpis zaufany

- Podpis osobisty (e-dowód)

Struktura formularza NIP-2

Formularz NIP-2 jest podzielony na części oznaczone literami, które obejmują:

Część A: Cel i miejsce złożenia zaznania

W tej części należy określić cel zgłoszenia:

- Zgłoszenie identyfikacyjne (numer 1) - gdy jednostka dopiero uzyskuje NIP.

- Zgłoszenie aktualizacyjne (numer 2) - gdy następuje zmiana danych objętych zgłoszeniem, np. zmiana adresu, numeru rachunku bankowego, danych osoby reprezentującej podmiot, lub zmiana naczelnika urzędu skarbowego właściwego w sprawach ewidencji. W zgłoszeniu aktualizacyjnym wypełnia się tylko te części formularza, w których nastąpiła zmiana.

W polu 5 podaje się dane urzędu skarbowego, do którego kierowany jest formularz. Właściwość urzędu ustala się zazwyczaj według siedziby jednostki.

Część B: Dane składającego

Ta sekcja zawiera podstawowe dane identyfikacyjne podmiotu:

- Pełna nazwa firmy lub jednostki

- Forma prawna

- Numer REGON (jeśli został nadany)

- Numer w rejestrze (KRS lub inny)

- Data rozpoczęcia działalności, ustania bytu prawnego, zawieszenia lub wznowienia działalności gospodarczej

- Podstawowe informacje o charakterze działalności, w tym przeważający kod PKD

W przypadku zmian danych o rejestracji lub REGON, zaznacza się odpowiedni kwadrat w pozycjach 7, 10 lub 18.

Część B.2 uzupełnia się tylko wtedy, gdy składający formularz uzyskał numery identyfikacyjne dla celów podatkowych lub ubezpieczeń społecznych w innych krajach.

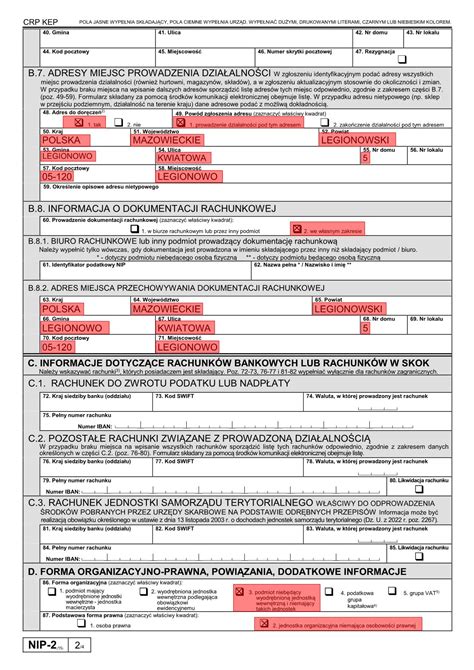

Adresy

Standardowo pojawia się adres siedziby, a także opcjonalnie adres do korespondencji. Dodatkowo można podać inne adresy prowadzenia działalności, jeśli są istotne z perspektywy podatkowej (np. hurtownie, magazyny, składy). Przy adresach zagranicznych należy trzymać się formatu wymaganego przez dany kraj.

W części B.6.1 podaje się adres elektroniczny wykorzystywany w systemach teleinformatycznych organów nadzorowanych przez Ministra Finansów, na przykład adres w systemie ePUAP, jeśli wybrano taki sposób doręczania korespondencji.

W części B.8 podaje się dane dotyczące adresu miejsca przechowywania dokumentacji rachunkowej. Jeśli księgowość jest prowadzona przez zewnętrzne biuro rachunkowe, należy wskazać dokładny adres, pod którym przechowywana jest dokumentacja.

Część C: Informacje dotyczące rachunków

Ta sekcja jest kluczowa z punktu widzenia rozliczeń podatkowych i obejmuje:

- Krajowe i zagraniczne rachunki bankowe związane z prowadzoną działalnością gospodarczą.

- Rachunek przeznaczony do zwrotu podatku lub nadpłaty.

- Rachunek do przekazania 1% podatku na rzecz organizacji pożytku publicznego (opcjonalnie).

W przypadku braku miejsca na wpisanie wszystkich rachunków, należy sporządzić ich listę.

Część D: Forma organizacyjno-prawna, powiązania, dodatkowe informacje

Sekcja ta dotyczy szczegółowych danych podmiotu:

- Forma organizacyjno-prawna firmy.

- Informacje o wyodrębnionych jednostkach wewnętrznych lub jednostkach macierzystych.

- Dane wspólnika lub spółki tworzącej grupę kapitałową.

- Dodatkowe informacje o firmie, w tym rodzaj przeważającej działalności według Polskiej Klasyfikacji Działalności (PKD) oraz odpowiedni kod PKD.

- Informacje dotyczące statusu szczególnego (np. podatnik VAT czynny, zwolniony).

Część E: Informacja o załącznikach

W tej części wskazuje się dołączone do formularza listy lub dokumenty, jeśli na formularzu brakło miejsca na wszystkie wymagane dane lub gdy wymagane są załączniki potwierdzające zmiany (np. umowa spółki, akt notarialny).

Przy składaniu formularza drogą elektroniczną, pozycję dotyczącą list należy pominąć.

Część F: Dane i podpisy osób reprezentujących składającego

W tej sekcji wpisuje się dane osób uprawnionych do reprezentowania podmiotu (np. członków zarządu, wspólników uprawnionych do samodzielnej reprezentacji, prokurentów). Przy każdej osobie podaje się imię, nazwisko, numer PESEL lub inny identyfikator oraz funkcję.

W przypadku kilkuosobowego zarządu, dane wypełnia się konsekwentnie i czytelnie, zgodnie z zasadami reprezentacji ujawnionymi w KRS (np. reprezentacja łączna).

Najczęstsze błędy przy wypełnianiu NIP-2

Niewłaściwe wypełnienie formularza NIP-2 może prowadzić do problemów. Do najczęstszych błędów należą:

- Niewłaściwe oznaczenie celu złożenia formularza: traktowanie zgłoszenia aktualizacyjnego jako identyfikacyjnego lub odwrotnie.

- Rozbieżności z danymi w KRS: inne brzmienie nazwy, różnice w adresie, nieaktualne dane członków zarządu. Urząd skarbowy często opiera się na rejestrze przedsiębiorców, dlatego każda niespójność rodzi wątpliwości.

- Błędy dotyczące rachunków bankowych: pomijanie kont służących do rozliczeń podatkowych lub wpisywanie rachunków technicznych.

- Uchybienia formalne: brak podpisu jednej z osób przy reprezentacji łącznej, nieczytelne wypełnienie pól na formularzu papierowym, brak wskazania miejsca przechowywania dokumentacji.

Terminy składania formularza NIP-2

Zasadniczo, zgłoszenie identyfikacyjne składa się przed dokonaniem pierwszej czynności podlegającej opodatkowaniu lub niezwłocznie po powstaniu podmiotu.

Aktualizacje danych powinny być składane w terminach wynikających z ustawy - co do zasady 7 dni od daty zaistnienia zmiany. Dla niektórych podmiotów mogą obowiązywać inne, szczegółowe terminy.

Korekta formularza NIP-2

Jeśli po złożeniu formularza wyjdzie na jaw błąd lub pominięcie informacji, konieczne jest złożenie korekty NIP-2. Korekty warto składać od razu po wykryciu nieprawidłowości, bez czekania na reakcję urzędu, co w wielu sytuacjach zamyka sprawę bez dodatkowych pytań.

Wypełnianie NIP-2 online

Formularz NIP-2 można złożyć całkowicie online, bez konieczności wizyty w urzędzie skarbowym, logując się do systemu e-Urząd Skarbowy. Po wybraniu opcji "Formularze podatkowe" i "NIP-2 - Zgłoszenie aktualizacyjne osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej", należy wypełnić odpowiednie sekcje formularza, a następnie podpisać go profilem zaufanym, podpisem osobistym lub kwalifikowanym podpisem elektronicznym.

Po poprawnym złożeniu formularza online, otrzymuje się Urzędowe Poświadczenie Odbioru (UPO), które jest dowodem złożenia dokumentu.

Po aktualizacji danych w urzędzie skarbowym za pomocą NIP-2, może być konieczne zaktualizowanie tych samych informacji w innych urzędach, np. ZUS czy GUS. Zmiany danych w różnych urzędach najlepiej dokonać w tym samym czasie, aby uniknąć niespójności w oficjalnych rejestrach.