W każdej Ochotniczej Straży Pożarnej (OSP) kluczową rolę odgrywa funkcja skarbnika. Jest to stanowisko niezwykle odpowiedzialne, którego zakres obowiązków jest ściśle powiązany z działalnością OSP, w tym z zarządzaniem pozaskładkowymi dochodami własnymi. Zgodnie ze Statutem wzorcowym OSP, zarząd wybiera ze swojego grona m.in. skarbnika. Podobne wytyczne znajdują się w statutach każdej OSP, co czyni tę funkcję obligatoryjną, obok prezesa i naczelnika.

Współczesny świat kładzie ogromny nacisk na kwestie finansowe, a prawidłowe zarządzanie nimi zapewnia stabilność i ciągłość podstawowej działalności OSP. Chociaż szczegółowe metody pozyskiwania funduszy i prowadzenia księgowości zostały opisane w literaturze fachowej, to właśnie skarbnik jest ostatecznie odpowiedzialny za całość spraw finansowych OSP.

Obowiązki i odpowiedzialność skarbnika

Jako członek zarządu, skarbnik odpowiada za prawidłowe prowadzenie dokumentacji finansowej OSP, co wynika wprost z przepisów ustawy o rachunkowości oraz rozporządzeń wykonawczych. Nawet jeśli bieżące prowadzenie księgowości powierzone zostanie zewnętrznemu specjaliście, odpowiedzialność za jego pracę spoczywa na skarbnika i prezesa. Skarbnik ponosi odpowiedzialność za:

- Prawidłowość wszystkich rozliczeń OSP.

- Ewidencję zgodną z obowiązującymi przepisami.

- Właściwe przechowywanie dokumentów finansowych OSP i ich archiwizację.

Szczególną uwagę należy zwrócić na dokumenty finansowe zawierające dane osobowe, które wymagają szczególnej ochrony. Powinny być one przechowywane w miejscach uniemożliwiających dostęp osobom niepowołanym, a ich wynoszenie poza teren OSP powinno być ograniczone do absolutnego minimum, głównie do przypadku zatrudnienia zewnętrznej księgowej. Nawet w takich sytuacjach obowiązują przepisy o ochronie danych.

Niezbywalnym prawem i obowiązkiem skarbnika jest prawo podpisu na dokumentach finansowych. Bez jego podpisu dokumenty te nie posiadają mocy prawnej, co jest zaznaczone w § 44 wzorcowego statutu: „Umowy, akty oraz pełnomocnictwa i dokumenty finansowe podpisują w imieniu OSP prezes lub wiceprezes i skarbnik”.

Funkcja skarbnika wymaga nie tylko znajomości stale zmieniających się przepisów prawa finansowego i zasad sprawozdawczości, ale także dużego zaangażowania osobistego i czasowego. Osoby bez odpowiedniej wiedzy, nawet z dobrymi chęciami, nie powinny podejmować się tego zadania.

Wsparcie dla skarbnika i gospodarka finansowa

W małych OSP, szczególnie w niewielkich gminach, znaczącą pomocą może służyć urząd gminy. W wielu przypadkach urzędnicy przejmują prowadzenie księgowości, a skarbnik jedynie dostarcza niezbędne dokumenty. Jest to często ułatwieniem dla organu kontrolnego, jakim jest gmina.

Decyzje dotyczące finansów OSP zapadają na zarządzie w pełnym składzie. Jednak to skarbnik przygotowuje materiały niezbędne do podejmowania tych decyzji. Razem z prezesem odpowiada za bieżącą gospodarkę środkami finansowymi. Wszelkie dokumenty finansowe, takie jak faktury i rachunki, powinny przechodzić przez ręce skarbnika. Zaleca się, aby dokumenty te były opisywane na odwrocie, wskazując cel wydatku i osobę odpowiedzialną.

Skarbnik jest również osobą, która w zarządzie powinna aktywnie poszukiwać sposobów na zwiększenie wpływów do kasy OSP, śledząc możliwości uzyskiwania darowizn, dotacji i innych dochodów.

Przechowywanie środków pieniężnych i planowanie finansowe

Skarbnik odpowiada za właściwe przechowywanie środków pieniężnych. Najbezpieczniejszym rozwiązaniem jest przechowywanie gotówki w banku i maksymalne wykorzystanie obrotu bezgotówkowego. W sytuacjach, gdy płatność gotówką jest konieczna (np. przy zakupie sprzętu ratowniczego), w kasie podręcznej powinien znajdować się zapas gotówki, przechowywany w bezpiecznym miejscu, np. w sejfie lub kasecie, do której klucz posiada wyłącznie skarbnik.

Zaleca się, aby zarząd podjął uchwałę określającą górną granicę środków, które mogą być przechowywane w kasie podręcznej. Zapobiega to gromadzeniu nadmiernej ilości gotówki.

Jako strażnik finansów OSP, skarbnik powinien być odporny na pokusy szybkiego pomnożenia zasobów poprzez inwestowanie w podejrzanie wysoko oprocentowane konta. W przypadku niepowodzenia, wytłumaczenie członkom stowarzyszenia takich działań może być niezwykle trudne.

Do obowiązków skarbnika należy również opracowanie rocznego planu finansowego OSP. Po zakończeniu roku finansowego, skarbnik sporządza sprawozdanie z wykonania planu, które, po zatwierdzeniu przez walne zebranie członków, dołączane jest do rocznego zeznania podatkowego (CIT-8) składanego w urzędzie skarbowym.

Odpowiedzialność materialna i składki członkowskie

Skarbnik, zazwyczaj prowadzący bezpośrednią obsługę kasową, zobowiązany jest do złożenia oświadczenia o odpowiedzialności materialnej. Dobrą praktyką jest, aby oświadczenia takie składali wszyscy członkowie zarządu, co podkreśla ich zbiorową odpowiedzialność za majątek OSP.

Skarbnik proponuje zarządowi wysokość rocznej składki członkowskiej, która następnie jest zatwierdzana na walnym zebraniu. Przyjmuje wpłaty tych składek i prowadzi rejestr członków z zaznaczeniem aktualności opłacenia składek. Zaległości w płatnościach mogą skutkować zawieszeniem, a nawet utratą praw członkowskich, w tym prawa głosu na walnym zebraniu. Zarząd może podjąć decyzję o skreśleniu z listy członków w przypadku zaległości większej niż rok.

Jeśli OSP jest członkiem Związku OSP RP, skarbnik ma dodatkowy obowiązek wpłacania zbiorowej składki członkowskiej OSP na rzecz Związku. Wysokość tej składki jest określana przez Zarząd Oddziału Gminnego (lub równorzędny) Związku OSP RP.

Księgowość OSP: Dokumentacja i przepisy

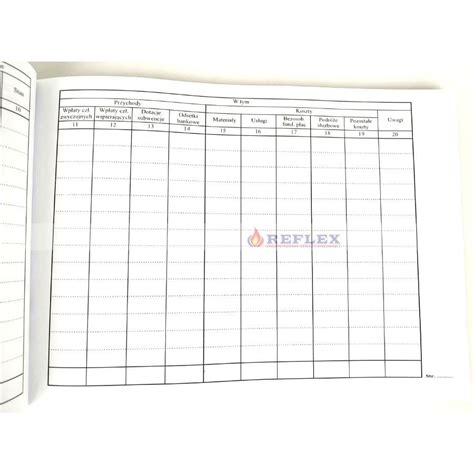

Książka rozliczeniowa OSP, znana również jako książka skarbnika, jest kluczowym dokumentem służącym do rejestrowania wszystkich transakcji finansowych. Zapewnia ona przejrzystość i kontrolę nad budżetem jednostki. Jest to niezastąpiony instrument, który umożliwia precyzyjne i transparentne dokumentowanie przychodów i rozchodów w sposób chronologiczny, z podaniem daty, kwoty, źródła przychodu lub celu wydatku.

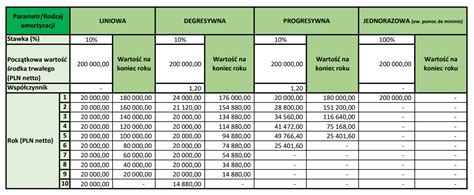

W kontekście przepisów prawnych, warto zwrócić uwagę na zmiany dotyczące sprawozdawczości finansowej. Ustawa z dnia 11 lipca 2014 r. o zmianie ustawy o rachunkowości spowodowała utratę mocy prawnej rozporządzenia Ministra Finansów z dnia 15 listopada 2001 r. w sprawie szczególnych zasad rachunkowości. Obecnie OSP, nieprowadzące działalności gospodarczej, mogą być traktowane jako jednostki mikro, korzystając z uproszczonej sprawozdawczości finansowej. Warunkiem jest podjęcie przez walne zebranie członków uchwały w sprawie sporządzania sprawozdania finansowego z zastosowaniem uproszczeń określonych przez ustawę o rachunkowości dla jednostek mikro.

OSP prowadzące działalność gospodarczą mogą być traktowane jako jednostka mikro, jeśli spełniają określone kryteria dotyczące sumy aktywów, przychodów netto ze sprzedaży oraz średniorocznego zatrudnienia.

Rodzaje dokumentów księgowych i ich opis

Prawidłowe dokumentowanie wydatków jest kluczowe dla sprawnej współpracy z księgowością. Wśród podstawowych dokumentów księgowych znajdują się:

- Wyciąg bankowy: Potwierdza operacje na koncie bankowym.

- Faktura: Dokumentuje transakcje handlowe.

- Rachunek: Używany do dokumentowania usług.

- KP (Kasa Przyjęła): Dokumentuje przyjęcie gotówki do kasy.

- KW (Kasa Wypłaciła): Dokumentuje wypłatę gotówki z kasy.

- Paragon: Dokumentuje sprzedaż detaliczną.

W przypadku wydatków, na które nie można uzyskać faktury (np. drobne zakupy na potrzeby imprez), można zastosować druki KP i KW. Jednakże, należy pamiętać o obowiązku rozliczenia się ze środków i prawidłowego dokumentowania tych transakcji, aby uniknąć problemów podczas kontroli skarbowej. Wpisywanie w książce skarbnika powinny opierać się na dokumentach takich jak wyciąg bankowy, faktura, KP lub KW, a paragon również może być ewidencjonowany.

Ważne jest, aby dokumenty były opisane, wskazując cel wydatku, datę, kwotę oraz osobę odpowiedzialną. W przypadku darowizn, darczyńca powinien wystawić pismo potwierdzające zasilenie konta OSP na cele statutowe.

Programy do obsługi OSP

Współczesne technologie oferują rozwiązania ułatwiające zarządzanie dokumentacją OSP. Programy takie jak Strażak.Online umożliwiają kompleksową obsługę jednostek straży pożarnych, w tym prowadzenie ewidencji danych strażaków, zarządzanie finansami, generowanie raportów i wniosków. Aplikacje te często działają w modelu chmurowym, co zapewnia dostęp do danych z dowolnego urządzenia z dostępem do internetu.

Dedykowane programy dla OSP ułatwiają:

- Prowadzenie dokumentacji.

- Przygotowywanie raportów, zestawień i wniosków.

- Ewidencję danych strażaków i ich powiązanie z użytkownikami aplikacji.

- Zarządzanie uprawnieniami i zapewnienie zgodności z przepisami RODO.

Programy te często oferują również kreatory dokumentów, które na podstawie wprowadzonych danych umożliwiają szybkie generowanie niezbędnych wniosków, np. o ekwiwalent czy nadanie odznaki „Za wysługę lat”.

Kategoryzacja kosztów w OSP

Klasyfikacja kosztów jest istotna dla prawidłowego prowadzenia księgowości. W zależności od rodzaju wydatku, można je zaliczyć do różnych kategorii:

- Zakup umundurowania: Może być traktowany jako pozostałe koszty (w kontekście zużycia materiałów) lub jako materiały (jeśli przedmioty wyposażenia są do określonej kwoty, np. 1500 zł).

- Opłaty bankowe: Zazwyczaj klasyfikowane jako usługi lub pozostałe koszty.

- Zakup medalu: W ramach podziękowania, może być zaliczony do kosztów reprezentacji lub innych podobnych kategorii.

Warto konsultować się z aktualnymi instrukcjami oraz prezentacjami dotyczącymi prowadzenia księgowości w OSP, pamiętając, że przepisy i interpretacje mogą ulegać zmianom.

tags: #ksiazka #rozliczebiowa #osp