Czym jest NIP? Definicja i Historia

Numer Identyfikacji Podatkowej (NIP) to unikalny, dziesięciocyfrowy identyfikator nadawany przez urząd skarbowy, który służy do identyfikacji podatników w Polsce. Wprowadzony ustawą z października 1995 roku, zaczął obowiązywać od 1996 roku, stając się jednym z fundamentów polskiego systemu podatkowego. Jego głównym celem jest umożliwienie jednoznacznej identyfikacji podatników, płatników oraz inkasentów, co jest kluczowe dla efektywnego funkcjonowania całego systemu podatkowego. NIP jest przypisany na stałe i nie zmienia się nawet w przypadku zawieszenia działalności. Służy do identyfikacji podatnika w polskim systemie podatkowym i jest używany w różnych sytuacjach, w tym także przez podatników, którzy są zarejestrowani jako podatnicy VAT, i wówczas służy jako identyfikator podatnika VAT.

Kto musi posiadać Numer Identyfikacji Podatkowej?

NIP jest niezbędnym elementem funkcjonowania przedsiębiorców, osób fizycznych i osób prawnych w Polsce. Obowiązkowi ewidencyjnemu podlegają osoby fizyczne, osoby prawne, jednostki organizacyjne i inne podmioty, które posiadają co najmniej jeden z trzech statusów, tj. podatnika, płatnika podatku, płatnika składek na ubezpieczenia społeczne lub zdrowotne.

NIP nadawany jest osobom fizycznym, które nie posiadają numeru PESEL, osobom prawnym, a także jednostkom organizacyjnym nieposiadającym osobowości prawnej. W praktyce oznacza to, że każdy, kto musi obliczać, pobierać i wpłacać podatki, potrzebuje NIP-u. NIP służy zarówno do identyfikacji podatników, jak i płatników.

Wbrew obiegowej opinii, nie tylko firmy muszą posiadać NIP. Jest on obligatoryjny także dla płatników oraz inkasentów podatków. Muszą korzystać z niego przedstawiciele Najwyższej Izby Kontroli (NIK), a także jednostki administracji rządowej i samorządowej, czyli na przykład urzędy gmin. Na liście podmiotów objętych tym obowiązkiem można też wskazać fundacje, a także stowarzyszenia rejestrowe.

NIP jest też obowiązkowy dla pracowników zagranicznych, którzy przyjeżdżają do naszego kraju w celach zarobkowych, chyba że posiadają oni PESEL.

- Płatnik to osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu.

- Inkasent to osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana do pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu. Inkasent nie ma obowiązku obliczenia wysokości podatku (zaliczki na podatek, raty podatku).

Ważne! Jeśli prowadzisz działalność gospodarczą, twoim identyfikatorem podatkowym jest numer NIP.

NIP a PESEL: Kluczowe różnice w identyfikacji podatkowej

Jeśli chodzi o identyfikację podatkową, NIP i PESEL pełnią różne role i nie można ich stosować zamiennie.

Identyfikatorem podatkowym jest:

- numer PESEL - w przypadku podatników będących osobami fizycznymi objętymi rejestrem PESEL nieprowadzących działalności gospodarczej lub niebędących zarejestrowanymi podatnikami podatku od towarów i usług;

- numer NIP - w przypadku pozostałych podmiotów podlegających obowiązkowi ewidencyjnemu.

NIP to identyfikator podatkowy dla osób prowadzących działalność gospodarczą oraz podatników VAT. Z kolei PESEL, będący numerem identyfikacyjnym, jest używany przez osoby fizyczne, które nie prowadzą działalności gospodarczej i nie są podatnikami VAT. To ważne rozróżnienie, bo każdy z tych numerów ma inne zastosowanie w systemie identyfikacji podatkowej. Osoby fizyczne, które nie prowadzą działalności gospodarczej, najczęściej korzystają z numeru PESEL jako swojego identyfikatora w kontaktach z urzędami oraz w swoim zeznaniu podatkowym (co do zasady PIT-37). Osoba fizyczna nieprowadząca działalności gospodarczej oczywiście może mieć nadany swój NIP, jeżeli wystąpi z takim wnioskiem do Urzędu Skarbowego, nawet jeżeli nie prowadzi działalności gospodarczej w rozumieniu przepisów o VAT lub innych.

NIP dla działalności nierejestrowanej

Osoby prowadzące działalność nierejestrowaną, czyli taką, której przychody nie przekraczają 50% minimalnego wynagrodzenia, nie muszą posiadać NIP - chyba że ich przychody przekroczą ten próg. Działalność nierejestrowana nie wymaga wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) ani nadania NIP.

Niezależnie od powyższego, mimo że formalnie przepisy nie nakazują posiadania numeru NIP przez osobę prowadzącą działalność nierejestrowaną, to i tak może stać się konieczne jego posiadanie. Taka sytuacja wystąpi w przypadku konieczności zarejestrowania się jako czynny podatnik VAT lub obowiązku stosowania kasy fiskalnej.

Czy można prowadzić działalność nierejestrowaną i być czynnym podatnikiem VAT? Tak, a jest to spowodowane odrębnym żargonem przepisów; inne definicje występują w ustawie o podatku dochodowym od osób fizycznych, a inne w przypadku ustawy od towarów i usług.

Struktura Numeru Identyfikacji Podatkowej

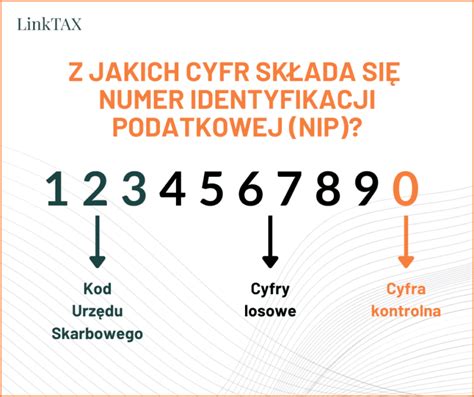

Numer NIP składa się z dziesięciu cyfr. Pierwszych dziewięć cyfr odpowiednio identyfikuje podatnika. Numer NIP należy podawać jako ciąg cyfr, bez odstępów i myślników (np. 1234567890). W przeszłości NIP zwyczajowo zapisywało się, oddzielając grupy cyfr łącznikiem. Dla osób fizycznych grupowano cyfry 123-456-78-19, a dla firm grupowano 123-45-67-819. Generowało to wiele problemów, co było jedną z przyczyn wycofania obowiązkowego NIP dla osób fizycznych i wprowadzenia PESEL.

Kod Urzędu Skarbowego w NIP

Pierwsze cyfry (trzy pierwsze cyfry) oznaczają kod urzędu skarbowego, który nadał identyfikator podatkowy. Prefiks NIP nie tylko stanowi część numeru identyfikacyjnego, ale także dostarcza informacji o lokalizacji urzędu, który go wydał.

W 2004 roku, wraz z wejściem Polski do Unii Europejskiej, wprowadzono zmiany, mające na celu ujednolicenie systemu kodowania urzędów skarbowych. W kodzie tym początkowo występowały wyłącznie cyfry od 1 do 9. W 2004 roku wprowadzono kilkadziesiąt nowych urzędów skarbowych, uczyniono wyjątek od dotychczasowej reguły i dano nowym urzędom kody z zerem na drugiej pozycji.

Cyfra Kontrolna NIP

Dziesiąta cyfra pełni funkcję cyfry kontrolnej. Służy ona do weryfikacji poprawności całego numeru. Dzięki niej systemy mogą szybko zweryfikować, czy numer NIP został wprowadzony poprawnie. Aby ją obliczyć, stosuje się algorytm: należy pomnożyć każdą z dziewięciu cyfr przez przypisane wagi, zsumować wyniki mnożenia, a następnie obliczyć resztę z dzielenia przez 11. Ma to istotne znaczenie podczas sprawdzania danych kontrahenta czy wprowadzania numeru do systemów księgowych.

Jak uzyskać Numer Identyfikacji Podatkowej?

Uzyskanie Numeru Identyfikacji Podatkowej (NIP) wiąże się z dopełnieniem formalności podatkowych. Numer ten można uzyskać na kilka sposobów, co zależy od danej sytuacji. Proces nadawania odbywa się w urzędzie skarbowym właściwym ze względu na adres podatnika lub siedzibę firmy.

NIP dla osób fizycznych prowadzących działalność gospodarczą (CEIDG)

Osoby fizyczne prowadzące działalność gospodarczą nie muszą składać odrębnego formularza - numer nadawany jest automatycznie na podstawie wpisu do CEIDG. Jeśli planujesz założyć działalność gospodarczą, wniosek o NIP składasz razem z formularzem CEIDG-1. Rejestracja w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) to pierwszy krok do uzyskania NIP. Cały proces jest zautomatyzowany i można go przeprowadzić przez internet. Po złożeniu wniosku CEIDG-1 do urzędu, twoje dane trafiają do urzędu skarbowego, który nadaje Ci NIP, oraz Głównego Urzędu Statystycznego, który nadaje Ci REGON.

Po złożeniu wniosku CEIDG-1, informacja o nadanym NIP jest przekazywana do CEIDG nie później niż następnego dnia roboczego po wpłynięciu poprawnego zgłoszenia do urzędu skarbowego. W niezwykle korzystnej sytuacji są osoby, które chcą założyć firmę przez internet, korzystając w tym celu z platformy CEIDG. Na pewnym etapie tworzenia konta trzeba tylko zaznaczyć opcję „nie posiadam numeru NIP”, a zostanie on automatycznie przyznany.

NIP dla osób prawnych i jednostek organizacyjnych (KRS)

Osoby prawne, np. spółki wpisane do KRS, otrzymują NIP w oparciu o dane przekazane w rejestrze sądowym. Uzyskują NIP wraz z wpisem do odpowiedniego rejestru. W przypadku spółek z o.o. lub prostej spółki akcyjnej NIP wraz z REGON nadawany jest w ramach "zasady jednego okienka" na podstawie wpisu Sądu w Rejestrze Przedsiębiorców Krajowego Rejestru Sądowego. Taki proces najczęściej trwa 1 dzień do maksymalnie 3 dni. Nadanie NIP następuje zatem tutaj automatycznie przez system KRS. Dla podmiotów wpisanych do KRS identyfikatorem podatkowym jest NIP. Dane tych podatników w zakresie danych objętych treścią wpisu w KRS są przekazywane automatycznie z KRS do CRP KEP za pośrednictwem systemu teleinformatycznego.

Formularz NIP-7 dla osób fizycznych nieobjętych CEIDG

Dla osób fizycznych nieobjętych obowiązkiem wpisu do CEIDG (np. nieprowadzących działalności gospodarczej, ale stających się płatnikiem VAT), należy złożyć wniosek do naczelnika urzędu skarbowego. Formularz NIP-7 to podstawowy dokument dla osób fizycznych, które nie podlegają wpisowi do CEIDG. Najczęściej będą to zatem osoby, które nie prowadzą działalności gospodarczej lub prowadzą działalność nierejestrowaną albo są płatnikami składek na ubezpieczenie społeczne i zdrowotne. Składa się go do naczelnika urzędu skarbowego w ciągu 7 dni od dnia zaistnienia zdarzenia powodującego konieczność rejestracji do NIP.

Opcja najczęściej wykorzystywana jest przez cudzoziemców, jeżeli nie posiadają nadanego numeru PESEL, lub osoby fizyczne nieprowadzące działalności gospodarczej, które z jakichś względów stały się czynnym podatnikiem VAT (przekroczenie progu limitu zwolnienia podmiotowego lub niektóre transakcje z zakresu obrotu nieruchomościami).

Formularz NIP-2 dla podmiotów niebędących w KRS

Dla osób prawnych i jednostek organizacyjnych (np. spółek cywilnych, wspólnot mieszkaniowych), dokumenty rejestrowe (np. umowa spółki cywilnej) stanowią podstawę do nadania NIP. Jeśli jesteś przedsiębiorcą lub reprezentujesz jednostkę organizacyjną bez osobowości prawnej, formularz NIP-2 to dokument, którego będziesz używał. Najczęściej formularz dotyczy spółek cywilnych, szkół wyższych czy wspólnot mieszkaniowych. Składa się go we właściwym dla jednostki Urzędzie Skarbowym. To właśnie ten formularz pozwala uzyskać NIP lub dokonać aktualizacji danych jak adres czy też numer rachunku bankowego podmiotu. Spółka cywilna jest zobowiązana do posiadania własnego NIP, ponieważ może być płatnikiem składek na ubezpieczenie społeczne lub może jej przysługiwać status podatnika na gruncie niektórych ustaw podatkowych.

Formularz NIP-8 dla podmiotów wpisanych do KRS (zgłoszenie uzupełniające)

Formularz NIP-8 jest przeznaczony dla osób prawnych oraz jednostek organizacyjnych niemających osobowości prawnej (np. spółek z o.o. czy prostych spółek akcyjnych lub fundacji), również dla tych, które są płatnikami składek na ubezpieczenie społeczne i zdrowotne lub są płatnikami podatku. Formularz ten służy do zgłaszania identyfikacyjnego lub aktualizacyjnego danych do urzędów skarbowych i Zakładu Ubezpieczeń Społecznych (ZUS), np. dotyczących zmiany adresu czy numeru rachunku bankowego. Zgłoszenie NIP‑8 stanowi jednocześnie zgłoszenie identyfikacyjne lub aktualizacyjne w zakresie danych uzupełniających do ZUS (Centralny Rejestr Płatników Składek) i GUS (krajowy rejestr urzędowy podmiotów gospodarki narodowej).

Zaświadczenie o nadaniu NIP

Z uwagi na automatyczny proces nadawania numeru NIP nie jest wydawane już zaświadczenie o nadaniu numeru identyfikacji podatkowej. Takie zaświadczenie obecnie można uzyskać na podstawie specjalnego wniosku NIP-5/W. Zaświadczenie o nadaniu NIP wydawane jest przez Urząd Skarbowy w ciągu 7 dni. Najczęściej wymagane jest w nietypowych przypadkach, jak udział w przetargach czy ubieganie się przedsiębiorcy o kredyt.

Jak sprawdzić Numer Identyfikacji Podatkowej?

Sprawdzenie Numeru Identyfikacji Podatkowej (NIP) to prosty proces, dostępny dla każdego. Warto o tym pamiętać, jeżeli pojawiłaby się awaria jednego z narzędzi Ministerstwa Finansów. Ministerstwo Finansów oferuje specjalną stronę internetową "Wyszukiwarkę", gdzie zweryfikujesz poprawność numeru NIP lub status podatnika VAT. Weryfikacja jest możliwa także na stronach:

- Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) - dla jednoosobowych działalności gospodarczych.

- Krajowego Rejestru Sądowego (KRS) - dla spółek prawa handlowego.

- Głównego Urzędu Statystycznego (GUS) - w bazie REGON.

- Wykazu podatników VAT (tzw. biała lista podatników VAT).

Jak wyszukać swój numer TIN

Sprawdzenie NIP-u przed rozpoczęciem współpracy to dobra praktyka, a często także konieczność - zwłaszcza przy transakcjach powyżej 15 tys. zł. Weryfikacja NIP to kluczowy krok, który pozwala upewnić się, że numer identyfikacyjny jest prawidłowy i przypisany do właściwego podmiotu. Powyżej wymienione narzędzia umożliwiają na przeprowadzenie samodzielnej weryfikacji, czy dany numer NIP jest aktywny i poprawny. Weryfikacja numeru NIP jest szczególnie istotna z punktu widzenia obrotu gospodarczego między przedsiębiorcami, przykładowo faktura wystawiona przez fikcyjny podmiot stanowi przeszkodę dla rozliczenia takiego dokumentu, a dokument zawierający błąd w NIP wymaga poprawy.

NIP w praktyce gospodarczej

Posiadanie NIP to nie tylko obowiązek podatnika, lecz także praktyczne narzędzie w codziennej działalności gospodarczej. NIP pełni również funkcję identyfikatora w obrocie gospodarczym. Numer wykorzystywany jest w kontaktach z nowymi urzędami skarbowymi, przy rozliczaniu podatku dochodowego, a także w dokumentach przekazywanych organom administracji rządowej. Wpis NIP widnieje na umowach, fakturach oraz w dokumentach bankowych.

Zgodnie z art. 11. ustawy o zasadach ewidencji i identyfikacji podatników i płatników, podatnicy są obowiązani podawać identyfikator podatkowy na dokumentach związanych z wykonywaniem zobowiązań podatkowych oraz niepodatkowych należności budżetowych, do których poboru są obowiązane organy podatkowe lub celne.

W przypadku spraw dotyczących zobowiązań podatkowych oraz niepodatkowych należności budżetowych podatnicy mają obowiązek podawać identyfikator podatkowy na żądanie:

- organów administracji rządowej i samorządowej,

- organów Krajowej Administracji Skarbowej,

- przedstawicieli Najwyższej Izby Kontroli,

- banków i spółdzielczych kas oszczędnościowo-kredytowych,

- stron czynności cywilnoprawnych,

- płatników oraz inkasentów podatków i niepodatkowych należności budżetowych.

Płatnicy i inkasenci są obowiązani żądać od podatników podania identyfikatora podatkowego i podawać go organom podatkowym na dokumentach związanych z wykonywaniem zobowiązań podatkowych oraz niepodatkowych należności budżetowych, do których poboru są obowiązane organy podatkowe lub celne.

Kontrahent, korzystając z wyszukiwarki Ministerstwa Finansów, może sprawdzić dane przedsiębiorcy - jego adres, wpis do KRS czy status podatnika VAT. NIP pozwala zabezpieczyć się przed współpracą z nieaktywnym lub nierzetelnym podmiotem.

NIP dla podatników VAT

Dla podatników VAT, Numer Identyfikacji Podatkowej to konieczność. Każdy, kto jest zarejestrowany dla rozliczania podatku VAT - niezależnie od tego, czy jako osoba fizyczna, czy prawna - musi posiadać NIP. W rozliczeniu VATowskim NIP zawsze wykazywany jest w deklaracjach podatkowych lub plikach JPK.

W rezultacie przekazanie deklaracji podatkowej JPK_V7 do Urzędu Skarbowego bez NIP jest niemożliwe, a bramka Ministerstwa Finansów odrzuci taką deklarację. Brak takiego numeru przysporzy zatem wielu kłopotów. NIP jest używany także przez podatników, którzy są zarejestrowani jako podatnicy VAT i wówczas służy jako identyfikator podatnika VAT. Ważne jest, że w transakcjach krajowych polski podatnik VAT posługuje się swoim krajowym NIP-em, a w transakcjach wewnątrzunijnych - NIP-em z prefiksem PL.

Europejski NIP (NIP-UE / VAT-UE)

NIP-UE, czyli europejski Numer Identyfikacji Podatkowej, to specjalny identyfikator dla przedsiębiorców, którzy dokonują transakcji wewnątrz Unii Europejskiej. Składa się z dwóch elementów: dwuliterowego kodu kraju (PL - dla Polski) oraz krajowego NIP. Przykładowy, polski numer NIP UE będzie wyglądał następująco PL1234567890.

NIP-UE jest niezbędny do rozliczeń podatkowych w transakcjach wewnątrz UE, umożliwiając przedsiębiorcom legalne i efektywne prowadzenie działalności na rynku europejskim. Numer ten jest wymagany, gdy przedsiębiorca dokonuje zakupów (najczęściej importu usług lub wewnątrzwspólnotowego nabycia towarów) lub sprzedaży towarów lub usług na rzecz firm z innych krajów UE. Rejestracja do VAT-UE co do zasady pozwala na skorzystanie z zasady neutralności podatkowej przy sprzedaży i zakupach do czy z innych krajów UE.

Służy do identyfikacji podatnika w systemie VAT UE i umożliwia stosowanie stawek VAT właściwych dla transakcji unijnych. Do jego weryfikacji służy system VIES.

W celu uzyskania NIP-UE, przedsiębiorca musi złożyć odpowiedni wniosek na formularzu VAT-R w urzędzie skarbowym. Europejski NIP jest nadawany po złożeniu przez przedsiębiorcę formularza VAT-R przy rejestracji do VAT-EU (lub aktualizacji VAT-R, jeśli już jest podatnikiem VAT) do właściwego urzędu skarbowego. W dokumencie należy zaznaczyć zamiar dokonywania transakcji wewnątrzwspólnotowych (część C.3 VAT-R).

| Cecha | Krajowy NIP | Europejski NIP (NIP-UE) |

|---|---|---|

| Przeznaczenie | Identyfikacja podatnika w polskim systemie podatkowym, używany do rozliczeń krajowych w Polsce. | Identyfikacja podatnika w systemie VAT UE, umożliwia stosowanie stawek VAT właściwych dla transakcji unijnych (np. zerowa stawka VAT dla WDT). |

| Struktura | 10 cyfr (np. 1234567890). | Krajowy NIP z przedrostkiem „PL” (np. PL1234567890). |

| Kiedy aktywowany | Po nadaniu przez Urząd Skarbowy (np. rejestracja w CEIDG/KRS). | Po zgłoszeniu do VAT-UE (np. w formularzu VAT-R). |

Mikrorachunek podatkowy a NIP

Mikrorachunek podatkowy to indywidualny rachunek, na który podatnicy wpłacają swoje zobowiązania podatkowe. Jest on ściśle powiązany z numerem NIP, co zapewnia prawidłowe przyporządkowanie płatności.

NIP a obsługa płatności

NIP odgrywa istotną rolę także w zakresie obsługi płatności. Podczas wnioskowania o terminal płatniczy lub kasoterminal konieczne jest podanie identyfikatora podatkowego, aby dostawca mógł zweryfikować dane przedsiębiorcy. Dzięki NIP przedsiębiorca potwierdza swoją tożsamość i może skorzystać z oferty dostawców płatności. Terminal płatniczy to dziś nie tylko wygoda, ale również oczekiwanie klientów, którzy coraz rzadziej korzystają z gotówki.

NIP na paragonie i fakturze

Uwaga! Pamiętaj! Od 1 stycznia 2020 roku w przypadku sprzedaży, która została zarejestrowana na kasie fiskalnej i potwierdzona paragonem, sprzedawca wystawi fakturę wyłącznie, jeżeli paragon zawiera NIP.

Trwałość NIP i jego aktualizacja

Numer NIP jest przypisany na całe życie lub na cały okres prowadzenia działalności gospodarczej. Raz nadany NIP nie ulega zmianie (poza pewnymi bardzo szczególnymi wyjątkami). Numeru NIP nie można zmienić, jednak gdy dane podane w zgłoszeniu identyfikacyjnym zmieniają się, trzeba je zaktualizować.

Zmiana NIP w przypadku przekształcenia firmy zależy od rodzaju przekształcenia. W przypadku przekształcenia jednoosobowej działalności gospodarczej w spółkę z o.o., spółka otrzymuje nowy NIP, ponieważ jest to nowy podmiot prawny. Jednoosobowa działalność gospodarcza musi zakończyć działalność i wyrejestrować swój NIP w CEIDG. Z kolei w przypadku, gdy przekształcenie dotyczy spółek kapitałowych lub osobowych w ramach Kodeksu Spółek Handlowych (np. spółki z o.o. w spółkę jawną), NIP pozostaje bez zmian.