Jednostki gospodarcze mogą ponosić szkody w majątku na skutek zdarzeń losowych, które charakteryzują się trudną do przewidzenia naturą, nagłym występowaniem i niezależnością od działań jednostki. Do takich zdarzeń zalicza się między innymi zjawiska wywołane siłami natury, takie jak wichury, ulewy, gradobicia czy powodzie, a także pożary, kradzieże oraz niektóre awarie.

Koszty i przychody związane ze zdarzeniami losowymi klasyfikuje się jako koszty i przychody dotyczące pozostałej działalności operacyjnej jednostki. Z tego względu w księgach rachunkowych należy je ewidencjonować na kontach służących do ujmowania pozostałych kosztów operacyjnych i pozostałych przychodów operacyjnych, zgodnie z art. 3 ust. 1 pkt 32 lit. i) ustawy o rachunkowości. Ważne jest, aby pamiętać, że koszty i przychody związane ze zdarzeniami losowymi nie mogą być ze sobą kompensowane - ich kwoty muszą być ustalane oddzielnie, co stanowi wymóg określony w art. 7 ust. 3 ustawy o rachunkowości.

Poniesione przez jednostkę straty oraz koszty związane z usuwaniem skutków zdarzeń losowych ujmuje się na koncie 76-1 "Pozostałe koszty operacyjne". Natomiast przychody, takie jak otrzymane odszkodowania, wartość odpadów użytkowych przyjętych do magazynu w ramach odzysków czy przychody ze sprzedaży uszkodzonych składników majątku (np. złomu), ujmowane są na koncie 76-0 "Pozostałe przychody operacyjne". W celu lepszego uszczegółowienia, można zaprowadzić ewidencję analityczną do tych kont, wyszczególniając przychody i koszty dotyczące zdarzeń losowych.

Przy ujmowaniu w księgach kosztów i przychodów związanych ze zdarzeniami losowymi kluczowe jest uwzględnienie zasady ostrożności. Oznacza to, że w wyniku finansowym należy uwzględnić wyłącznie niewątpliwe pozostałe przychody operacyjne i wszystkie poniesione pozostałe koszty operacyjne. Jeśli w wyniku zdarzeń losowych zniszczone zostały aktywa obrotowe jednostki, takie jak materiały, towary czy wyroby gotowe, ich wartość ujmuje się w ciężar pozostałych kosztów operacyjnych. W przypadku gdy zapasy są ujmowane w cenach ewidencyjnych różniących się od cen zakupu lub kosztów wytworzenia, równolegle należy rozliczyć odchylenia od cen ewidencyjnych.

Likwidacja zniszczonych zapasów następuje na podstawie decyzji kierownika jednostki, często przy wsparciu komisji likwidacyjnej. Zazwyczaj sporządza się protokół z fizycznej likwidacji zapasów. Jeżeli likwidacja jest zlecana firmie zewnętrznej, jej koszty odnoszone są na konto 76-1 na podstawie faktury.

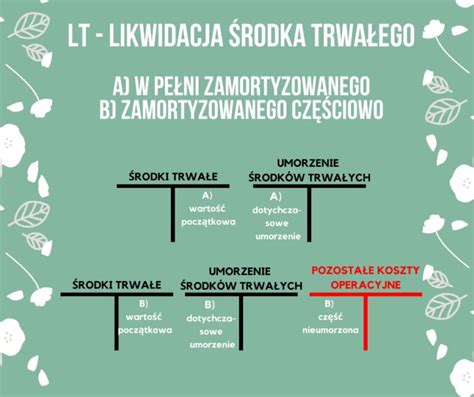

Rozliczenie zniszczonych środków trwałych w wyniku zdarzeń losowych

Środek trwały, który uległ zniszczeniu w wyniku zdarzenia losowego, przestaje przynosić jednostce korzyści ekonomiczne. W takiej sytuacji należy go wyksięgować z ewidencji bilansowej, przenosząc jego nieumorzoną wartość do pozostałych kosztów operacyjnych. Podstawą do takiego działania może być dowód "LT - Likwidacja środka trwałego", sporządzony na podstawie dokumentów takich jak decyzja kierownika o postawieniu środka trwałego w stan likwidacji, protokół komisji likwidacyjnej, protokół fizycznej likwidacji lub faktura sprzedaży uszkodzonego środka trwałego. Do czasu fizycznej likwidacji, wyksięgowany środek trwały można ująć w ewidencji pozabilansowej.

Straty i koszty związane z usuwaniem szkód powstałych w środkach trwałych w budowie na skutek zdarzeń losowych również odnoszone są w ciężar pozostałych kosztów operacyjnych. Nie zwiększają one wartości początkowej budowanego środka trwałego, zgodnie z Krajowym Standardem Rachunkowości nr 11 "Środki trwałe". Dotyczy to kosztów poniesionych podczas budowy środka trwałego przed jego przyjęciem do użytkowania, takich jak szkody pożarowe czy powodziowe, a także koszty związane z upadłością wykonawcy robót. Kierownik jednostki może podjąć decyzję o dokonaniu odpisu aktualizującego uszkodzony środek trwały w budowie. Koszty związane z odtworzeniem budowanego środka trwałego, poniesione w późniejszym okresie, oraz ewentualne dodatkowe koszty usunięcia skutków zdarzenia losowego, należy odnieść na konto 76-1, równolegle odwracając wcześniej dokonany odpis aktualizujący z tytułu utraty wartości.

W przypadku decyzji o likwidacji zniszczonego środka trwałego w budowie, koszty zgromadzone na koncie 08 przeksięgowuje się na konto 76-1.

Ujmowanie przychodów ze zdarzeń losowych

Wartość przychodów związanych ze zdarzeniami losowymi, takich jak odszkodowania otrzymane od ubezpieczyciela czy odzyski i odpady uzyskane z uszkodzonych składników majątku, zalicza się do pozostałych przychodów operacyjnych. Kwotę otrzymanego odszkodowania można ująć na podstawie decyzji ubezpieczyciela zapisem: Wn konto 24 "Pozostałe rozrachunki", Ma konto 76-0.

Prezentacja skutków zdarzeń losowych w sprawozdaniu finansowym

Dane dotyczące skutków zdarzeń losowych powinny zostać zawarte w dodatkowych informacjach i objaśnieniach do sprawozdania finansowego. Należy tam podać datę zdarzenia losowego, jego charakterystykę oraz wartość poniesionej straty i uzyskanych przychodów. Jeśli jednostka sporządza dodatkowe informacje i objaśnienia według załącznika nr 1 do ustawy o rachunkowości, dane te wykaże w ust. 2 pkt 10.

Zdarzenia losowe, które wystąpiły po dniu bilansowym, ale przed zatwierdzeniem sprawozdania finansowego, a które mają istotny wpływ na jego treść lub powodują, że założenie kontynuowania działalności przez jednostkę nie jest uzasadnione, wymagają odpowiedniej korekty sprawozdania finansowego. Korekty te dokonuje się w księgach rachunkowych roku obrotowego, którego sprawozdanie finansowe dotyczy, i powiadamia się o tym biegłego rewidenta. Jeśli informacje o zdarzeniach, które mają istotny wpływ na sprawozdanie finansowe, zostaną otrzymane po zatwierdzeniu rocznego sprawozdania finansowego, ich skutki ujmuje się w księgach rachunkowych roku obrotowego, w którym informacje te otrzymano, zgodnie z art. 54 ust. 1 ustawy o rachunkowości. W przypadku stwierdzenia popełnienia w poprzednich latach obrotowych błędu, w następstwie którego sprawozdanie finansowe za rok lub lata poprzednie nie spełnia wymagań ustawy, kwotę korekty odnosi się na kapitał (fundusz) własny jako "zysk (strata) z lat ubiegłych" (art. 54 ust. 2 ustawy o rachunkowości).

Ustawa o rachunkowości definiuje istotność jako wpływ pominięcia lub zniekształcenia informacji na decyzje podejmowane przez użytkowników sprawozdań. Każda jednostka powinna samodzielnie określić progi istotności i zapisać je w swojej polityce rachunkowości.

Konsekwencje podatkowe pożaru

Pożar w firmie, prowadzący do zniszczenia mienia, generuje również konsekwencje podatkowe. Zgodnie z ogólną regułą, kosztami uzyskania przychodów mogą być wydatki, które wpływają na osiągnięcie przychodu, zachowanie lub zabezpieczenie źródła przychodów, o ile nie są wyłączone z katalogu kosztów podatkowych. Straty w towarach powstałe wskutek pożaru, o ile nie powstały z winy podatnika (np. zaniedbania, naruszenia przepisów), zazwyczaj mogą stanowić koszt uzyskania przychodu, ponieważ są związane z całokształtem prowadzonej działalności.

Stanowisko takie potwierdzają interpretacje organów podatkowych, wskazujące, że straty w środkach obrotowych, jako związane z prowadzoną działalnością, mogą być uznane za koszty uzyskania przychodów, jednak każdy przypadek należy rozpatrywać indywidualnie. Wartość utraconych towarów należy przeksięgować do odpowiedniej kolumny księgi przychodów i rozchodów (w przypadku KPiR do kolumny 13), aby stanowiła koszt uzyskania przychodu.

W przypadku zniszczenia środków trwałych w wyniku pożaru, do kosztów uzyskania przychodów może być zaliczona ta część straty, która nie została pokryta odpisami amortyzacyjnymi, zgodnie z art. 23 ust. 1 pkt 5 ustawy o PIT. Kluczowe jest, aby strata nie była wynikiem zaniedbań podatnika i braku należytej staranności w zabezpieczeniu mienia. Stratę z tytułu likwidacji nie w pełni umorzonych środków trwałych oblicza się jako różnicę między wartością początkową a dokonanymi odpisami amortyzacyjnymi.

Otrzymanie odszkodowania za zniszczone mienie stanowi przychód i wpływa na rozliczenia podatkowe. Jeśli odszkodowanie pokrywa pełną wartość strat, koszty związane ze zniszczeniem majątku nie mogą zostać zaliczone do kosztów uzyskania przychodu. Natomiast, jeśli odszkodowanie nie pokrywa pełnej wartości strat, niezamortyzowana część wartości początkowej zniszczonych środków trwałych może zostać uwzględniona w kosztach uzyskania przychodów.

Obowiązek odtworzenia dokumentacji księgowej po pożarze spoczywa na podatniku. W przypadku trudności z odtworzeniem dokumentacji, np. w wyniku odmowy wydania duplikatu przez kontrahenta, podatnik może zwrócić się o pomoc do organu podatkowego, wykazując uprzednie próby uzyskania dokumentów.