Działalność w Ochotniczej Straży Pożarnej (OSP) to bez wątpienia piękna, ale też i wymagająca droga. Wiąże się ona z namacalną pomocą - ratowaniem ludzkiego życia i z troską o bezpieczeństwo drugiego człowieka. Słowo „wymagająca” wiąże się nie tylko z odwagą i ryzykiem o własne życie, ale także z zapałem, siłą, wytrwałością oraz znajomością różnych procedur, w tym tych formalnych dotyczących członkostwa i składek. OSP, jako stowarzyszenie, działa w oparciu o określone przepisy, a składki członkowskie stanowią jeden z kluczowych aspektów funkcjonowania tych jednostek.

Rola i Znaczenie Składek Członkowskich w OSP

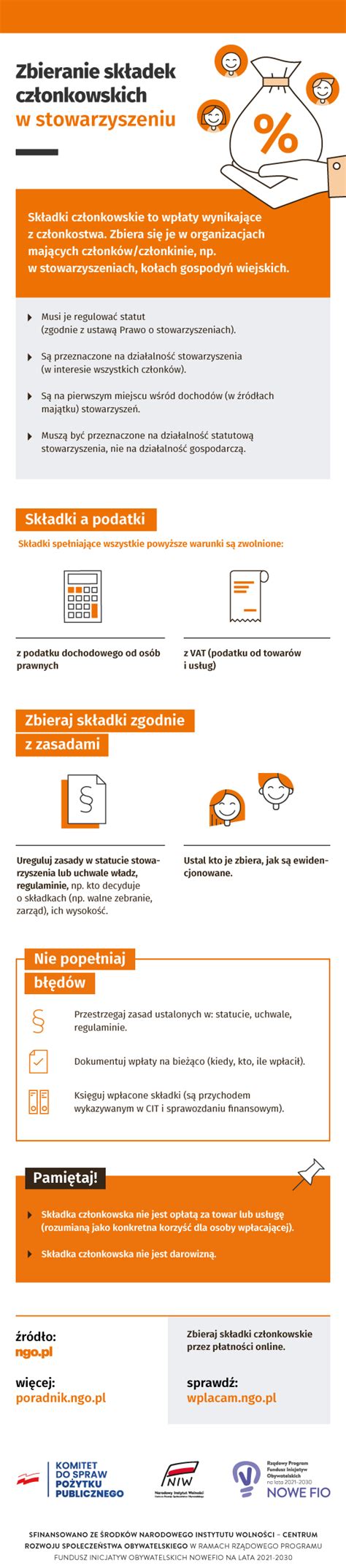

Składki członkowskie są silnie kojarzone ze stowarzyszeniami, i bardzo słusznie. Jak sama nazwa wskazuje, występują one w tych organizacjach, gdzie istnieje stosunek członkostwa, a warunkiem powstania i trwania podmiotu są jego członkowie. Warto pamiętać, że np. fundacja to organizacja, z którą nie jest związane członkostwo, wobec czego nie można mówić o składkach w fundacji jako źródle przychodów. Kluby sportowe działające pod postacią fundacji nie są uprawnione do pobierania składek, natomiast w klubach działających w formie stowarzyszeń składki członkowskie są pobierane bardzo często.

Zgodnie z art. 10 Prawa o stowarzyszeniach, obowiązkowym punktem statutu jest określenie sposobu ustanawiania składek członkowskich. Ponadto, art. 33 tej ustawy, wśród źródeł majątku stowarzyszenia, na pierwszym miejscu wymienia właśnie składki członkowskie (w stosunku do stowarzyszeń zwykłych jest to art. 42 ust. 2). Jest to niezwykle istotne źródło przychodów, które podkreśla niedochodowy charakter stowarzyszenia.

Rodzaje Członkostwa i Obowiązek Płacenia Składek

Statut OSP jasno określa, kto jest członkiem i jakie ma obowiązki. Wyróżniamy kilka rodzajów członkostwa:

-

Członek Czynny

Zgodnie z § 14 statutu OSP, członkiem czynnym może być osoba, która aktywnie uczestniczy w wykonywaniu postanowień statutu, opłaca składkę członkowską i złożyła przyrzeczenie. Członkowie zwyczajni, którzy ukończyli 18 rok życia, są zobowiązani do opłacania składki członkowskiej w wysokości określonej przez Walne Zebranie.

-

Członek Wspierający

Członkiem wspierającym może być osoba fizyczna lub prawna, bez względu na jej miejsce zamieszkania i siedzibę w kraju lub za granicą, która zadeklaruje wspomaganie działalności OSP finansowo lub w innej formie. Członkowie wspierający opłacają składkę w zadeklarowanej przez siebie wysokości.

-

Członek Honorowy

Członkiem honorowym może być każda osoba fizyczna, bez względu na miejsce zamieszkania, szczególnie zasłużona dla ochrony przeciwpożarowej.

Walne Zebranie Członków OSP ustala wysokość składki członkowskiej dla członków zwyczajnych oraz terminy jej opłacenia. Przykładowo, w niektórych jednostkach składka wynosi 2 zł/miesiąc, 15 zł, 2 zł/rok, 12 zł/rok, a w innych nawet 50 zł za rok.

Statut OSP - Podstawa Prawna dla Składek

Statut jest najważniejszym dokumentem, w oparciu o który działa stowarzyszenie. Jego zmiana wymaga zgłoszenia do Krajowego Rejestru Sądowego (KRS) i jest rodzajem umowy pomiędzy członkami a stowarzyszeniem. Z całą pewnością regulacje na temat ustanawiania składek należy zawrzeć w statucie stowarzyszenia.

Wymóg Prawa o stowarzyszeniach wskazujący na obowiązek określenia w statucie sposobu ustanawiania składek członkowskich jest pojęciem dość szerokim. Statut może wskazywać, jak często mają być płacone składki oraz w jakiej wysokości. Może też jedynie wymieniać organ, który decyduje o wysokości i częstotliwości uchwalania składek (np. Walne Zebranie Członków).

Warto przemyśleć szczegółowość uregulowań w statucie. Przykładowo, wskazanie wysokości składki członkowskiej spowoduje konieczność zmiany statutu i zgłoszenia tego faktu do KRS w przypadku ustalenia innej wysokości składki (podwyższenia lub zmniejszenia). Podobnie z góry określona częstotliwość opłacania składek nie zawsze jest dobrym rozwiązaniem. Z drugiej strony, warto zadbać o pewną przewidywalność i pewność w tym zakresie dla członków.

Procedura Opłacania Składek i Jej Znaczenie

Aby uniknąć nieporozumień i mieć dowód uiszczenia opłaty, zaleca się wpłatę pieniędzy na konto OSP (jeżeli takie posiada). Jeśli nie, można wysłać przekazem na adres skarbnika, naczelnika lub prezesa OSP. W tytule przelewu należy podać imię i nazwisko oraz "składka członkowska za rok ..." i podać rok, za który składka jest wpłacana. Takie pokwitowanie jest kluczowe i upadnie podstawa wykreślenia za nieopłacanie składki członkowskiej.

Konsekwencje Nieopłacania Składek i Procedura Wykluczenia z OSP

Jasno z statutu wynika, że aby być członkiem OSP, należy opłacać składkę członkowską. Jednakże, nie jest tak łatwo wykluczyć kogoś ze stowarzyszenia, jakim jest OSP, wyłącznie z powodu nieopłacenia składek. Zapis mówiący o takiej karze dotyczy zazwyczaj regularnego uchylania się od takiej deklaracji. Niezapłacenie składki za jeden rok absolutnie nie daje nikomu powodu do wykluczania członka ze stowarzyszenia.

Co więcej, statut OSP nie pozwala na pozbawienie nikogo członkostwa zaocznie. Strażak musi być wezwany na posiedzenie zarządu w jego sprawie, aby miał szansę się wytłumaczyć. Niezależnie od podjętej decyzji, ma on prawo do odwołania się w ustalonym terminie. W statucie nie ma ani jednego zdania na temat wykluczenia z powodu "bo nam się on nie podoba".

Praktyka pokazała, że zarząd OSP nie może nawet zmniejszyć wysokości składki, ponieważ jej wysokość ustala Walne Zebranie Członków. Tym bardziej zarząd nie może podjąć uchwały o niepobieraniu składki. Działania polegające na odmowie przyjęcia składki członkowskiej są bezprawne.

Jak widać na przykładzie z innej jednostki, gdzie pewien strażak został "wyrzucony na gębę" po incydencie z syreną, okazało się, że naczelnik nie miał prawa wydać mu takiej "kary". Dopiero po latach dowiedział się, że kary nie było i być nie mogło, gdyż decyzje o zawieszeniu czy skreśleniu z listy muszą być formalne i poparte statutem.

Aby wykreślić członka z listy strażaków ochotników za nieopłacanie składki członkowskiej, konieczne jest formalne pismo od zarządu, np. "Z dniem .... (tym i tym) dh. (taki a taki) zostaje zawieszony (tudzież skreślony z listy) w czynnościach strażaka ochotnika za nieopłacanie składki członkowskiej...". Bez takiego dokumentu, nikt nie ma prawa wyrzucić nikogo ze straży. Na "gębę" można było coś załatwić tylko w PRL-u.

Dochodzenie Zaległych Składek Członkowskich

Przepisy wprost nie regulują kwestii sądowego dochodzenia należności z tytułu składek, a odpowiedzi na to pytanie nie są jednoznaczne. Można natrafić na orzeczenie stwierdzające, że stowarzyszenie może sądownie dochodzić należności z tytułu składek, o ile takie zapisy znajdą się w statucie (Wyrok Sądu Okręgowego w Bydgoszczy z dnia 24 kwietnia 2014 r., sygn. Akt II Ca 740/13).

Jednakże, są też inne orzeczenia wskazujące na możliwość dochodzenia składek członkowskich przez stowarzyszenie od członków, nawet jeśli w statucie nie ma zapisów o możliwości ich dochodzenia na drodze sądowej. Przykładowo, Sąd Okręgowy w Olsztynie w wyroku z dnia 16 listopada 2017 r. sygn. akt IX Ca 663/17 zasądzając zaległe składki za okres członkostwa, odwołuje się do uznawania statutu jako umowy cywilnoprawnej pomiędzy członkami a stowarzyszeniem i do obowiązków oraz praw obydwu stron wynikających z tej umowy. W uzasadnieniu wyroku wskazano, że członek, przystępując do stowarzyszenia, zawiera umowę (w postaci statutu) i zobowiązuje się do zapłaty składek (jeśli taki obowiązek wynika ze statutu), a więc można dochodzić tego obowiązku na drodze sądowej.

Składki Członkowskie a Kwestie Podatkowe

Składka a Darowizna

Składka członkowska nie jest darowizną. Darowizna to świadczenie całkowicie dobrowolne, a darczyńca nie może oczekiwać żadnych świadczeń wzajemnych dla siebie. Składka natomiast jest generalnie obowiązkiem wynikającym ze stosunku członkostwa, a jednocześnie członkostwo w stowarzyszeniu może rodzić określone uprawnienia dla członków (np. udziału w wydarzeniach organizowanych przez stowarzyszenie).

Podatek Dochodowy od Osób Prawnych (CIT)

Ustawa o podatku dochodowym od osób prawnych (ustawa o CIT) wskazuje na zwolnienie składek z podatku dochodowego od osób prawnych, o ile nie są przeznaczone na działalność gospodarczą. Pod tym względem, składki mają pewną przewagę nad niektórymi innymi źródłami przychodów, takimi jak darowizny czy pobierane opłaty z tytułu odpłatnej działalności pożytku publicznego. Składki członkowskie są wolne od podatku CIT, niezależnie od tego, jakie są cele statutowe stowarzyszenia i na jakie działania statutowe zostaną one przeznaczone i wydatkowane. Jedyny wymóg zwolnienia dotyczy nieprzeznaczania składek na działalność gospodarczą (zgodnie z art. 17 ust.).

Podatek od Towarów i Usług (VAT)

Nie ma prostej odpowiedzi na pytanie, czy składka podlega opodatkowaniu VAT. Zgodnie z art. 113 ust. 1, zwolnione są z VAT podmioty, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł. Ponadto, ustawa o VAT przewiduje szereg innych zwolnień. Jeśli składka nie jest rodzajem zapłaty za usługi stowarzyszenia, to nie podlega VAT.

Co to znaczy, że składka nie ma charakteru zapłaty za usługi? W piśmie z dnia 28 stycznia 2020 r. Dyrektora Krajowej Informacji Skarbowej (0113-KDIPT1-1.4012.765.2019.2.MSU) możemy przeczytać: „(…) skoro składka członkowska przeznaczona jest na cele statutowe Stowarzyszenia, nie ma ona charakteru ekwiwalentnego - nie upoważnia (…) do otrzymania jakiejś konkretnej usługi ze strony Stowarzyszenia, to składki członkowskiej nie można uznać za wynagrodzenie z tytułu świadczenia usług, gdyż nie istnieje bezpośredni związek pomiędzy czynnościami wykonywanymi przez Stowarzyszenie na rzecz konkretnego członka, a uiszczonymi składkami. Zapłata składki członkowskiej związana jest z przynależnością do Stowarzyszenia.”

Przykładem organizacji, w których składka członkowska jest zazwyczaj rodzajem zapłaty za usługi stowarzyszenia, są kluby sportowe działające w formie stowarzyszeń (składka członkowska jest pobierana od członków klubu, którzy uczęszczają na treningi). Jednak opłaty za działania ściśle sportowe, pobierane przez te kluby, korzystają ze zwolnienia z VAT, nawet w przypadku przekroczenia kwoty 200 000 zł na podstawie art. 43 ust. 1 pkt 32 lit. a.

Podsumowanie

Składki członkowskie w OSP są fundamentalnym elementem jej funkcjonowania jako stowarzyszenia. Ich pobieranie, wysokość i zasady regulowane są przez statut OSP oraz Prawo o stowarzyszeniach. Ważne jest, aby zarówno członkowie, jak i zarządy jednostek OSP były świadome swoich praw i obowiązków, zwłaszcza w kontekście prawidłowego opłacania składek oraz procedur związanych z członkostwem. Przestrzeganie tych zasad zapewnia transparentność i praworządność działania Ochotniczych Straży Pożarnych.

tags: #skladka #czlonkowska #osp